7.2. Прийняття рішень в умовах невизначеності

Припускати, що особі, що приймає рішення не протистоїть розумний супротивник. Дані, необхідні для ухвалення рішення в умовах невизначеності, звичайно задаються у формі матриці, рядки якої відповідають можливим діям, а стовпці можливим станам системи.

Нехай, наприклад, з деякого матеріалу потрібно виготовити виріб, довговічність якого при допустимих витратах неможливо визначити. Навантаження вважаються відомими. Потрібно вирішити, які розміри повинен мати виріб з даного матеріалу.

Варіанти рішення такі:

Е1 – вибір розмірів з розумінь максимальної довговічності ;

Еm– вибір розмірів з розумінь мінімальної довговічності ;

Ei – проміжні рішення.

Умови потребуючі розгляди такі :

F1 – умови, що забезпечують максимальної довговічність;

Fn – умови, що забезпечують min довговічність;

Fi – проміжні умови.

Під

результатом рішення eij

= е(Ei

; Fj )

тут можна розуміти оцінку, що відповідає

варіантові Ei

і умовам Fj

і характеризує прибуток,

корисність або надійність. Такий

результат назвемо корисністю

рішення. Тоді сімейство

(матриця) рішень![]() має вигляд :

має вигляд :

|

|

F1 |

F2 |

. . . |

Fn |

|

E1 |

e11 |

e12 |

. . . |

e1n |

|

E2 |

e21 |

e22 |

. . . |

e2n |

|

. . . |

. . . . . . . . . . . . . . | |||

|

Em |

em1 |

em2 |

. . . |

emn |

Щоб

прийти до однозначного і по можливості

найвигіднішого варіанта рішення

необхідно ввести оцінку (цільову)

функцію. При цьому матриця рішень

![]() зводиться до одного стовпця. Кожному

варіантуEi

приписується, таким чином, деякий

результат eir,

що характеризує, у цілому, усі наслідки

цього рішення. Такий результат будемо

надалі позначати тим же символом eir.

зводиться до одного стовпця. Кожному

варіантуEi

приписується, таким чином, деякий

результат eir,

що характеризує, у цілому, усі наслідки

цього рішення. Такий результат будемо

надалі позначати тим же символом eir.

7.2.1. Класичні критерії прийняття рішень

Мінімаксний критерій. Правило вибору рішення за мінімаксним критерієм (Мм-критерієм) можна інтерпретувати в таким чином: матриця рішень доповнюється ще одним стовпцем з найменших результатів eir кожного рядка. Необхідно вибрати ті варіанти в рядках яких найбільші значення eir цього стовпця.

Обрані таким чином варіанти цілком виключають ризик. Це означає, що особа, що приймає рішення не може зіштовхнутися з гіршим результатом, ніж той, на який він орієнтується. Ця властивість дозволяє вважати Мм-критерій одним з фундаментальних.

Застосування Мм-критерію буває виправдано, якщо ситуація, у якій приймається рішення буде така:

1. Про можливості появи зовнішніх станів Fj нічого не відомо;

2. Приходиться враховувати появу різних зовнішніх станів Fj;

3. Рішення реалізується тільки один раз;

4. Необхідно виключити будь-який ризик.

Критерій

Байеса –

Лапласа. Позначимо

через qi

–

ймовірність появи зовнішнього стану

Fj.Відповідне

правило вибору можна інтерпретувати

таким чином: матриця

рішень![]() доповнюється ще одним стовпцем, що

містить математичне очікування значень

кожного з рядків. Вибираються ті варіанти,

у рядках яких найбільше значенняeir

цього стовпця.

доповнюється ще одним стовпцем, що

містить математичне очікування значень

кожного з рядків. Вибираються ті варіанти,

у рядках яких найбільше значенняeir

цього стовпця.

При цьому передбачається, що ситуація, у якій приймається рішення, характеризується такими обставинами:

1. Ймовірність появи стану Fj відома і не залежать від часу.

2. Рішення реалізується (теоретично) нескінченно багато разів.

3. Для малого числа реалізацій рішення допускається деякий ризик.

Для досить великій кількості реалізацій середнє значення поступово стабілізується. Тому при повній (нескінченної) реалізації будь-який ризик практично виключений.

Таким чином критерій Байеса-Лапласа (B-L-критерій) більш оптимістичний, ніж мінімаксний критерій, однак він потребує більшу інформативність і досить тривалу реалізацію.

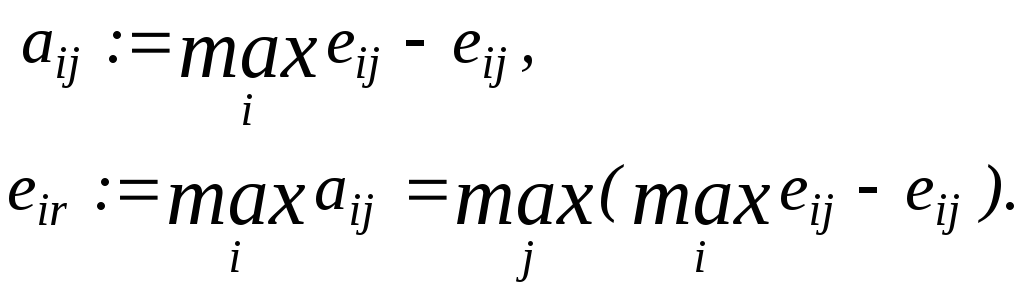

Критерій Сэвиджа.

Величину

aij

можна трактувати як максимальний

додатковий виграш, що досягається, якщо

в стані Fj

замість варіанта Ei

вибирати інший,

оптимальний для цього зовнішнього стану

варіант. Величину aij

можна інтерпретувати

і як втрати (штрафи), що виникають у стані

Fj

при заміні оптимального

для нього варіанта на варіант Ei.

В останньому випадку eir

є максимально можливими

(по всіх зовнішніх станах Fj

, j =![]() ) втратами у випадку

вибору варіанта Ei.

) втратами у випадку

вибору варіанта Ei.

Відповідному критерієві Сэвиджа правило вибору трактується так:

1).

Кожен елемент матриці рішень

![]() віднімається з найбільшого результатуmax eij

відповідного стовпця.

віднімається з найбільшого результатуmax eij

відповідного стовпця.

2).

Різниці aij

утворять матрицю залишків![]() . Ця матриця поповнюється стовпцем

найбільших різницьeir.

Вибирають ті варіанти, у рядках яких

найменше для цього стовпця значення.

. Ця матриця поповнюється стовпцем

найбільших різницьeir.

Вибирають ті варіанти, у рядках яких

найменше для цього стовпця значення.

Вимоги, що запропоновані до ситуації, у якій приймається рішення, збігаються з вимогою до Мм-критерію.

З вимог, запропонованих до розглянутих критеріїв стає ясно, що внаслідок їх твердих вихідних позицій вони застосовні тільки для ідеалізованих практичних рішень. Коли можлива надто сильна ідеалізація, можна застосовувати одночасно по черзі різні критерії. Після цього серед варіантів ОПР вольовим методом вибирає остаточне рішення. Такий підхід дозволяє, по-перше, краще проникнути в усі внутрішні зв'язки проблеми прийняття рішень і, по-друге, послабляє вплив суб'єктивного фактора.

Приклад 7.4. Під час роботи ЕОМ необхідно періодично припиняти обробку інформації і перевіряти ЕОМ на наявність у ній вірусів. Припинення в обробці інформації приводять до визначених економічних витрат. У випадку ж якщо вірус вчасно виявлений не буде, можлива втрата і деякої частини інформації, що приведе і ще до додаткових втрат.

Варіанти рішення такі:

Е1– повна перевірка;

Е2– мінімальна перевірка;

Е3– відмовлення від перевірки.

ЕОМ може знаходитися в таких станах:

F1– вірус відсутній;

F2– вірус є, але він не встиг зашкодити інформацію;

F3– є файли, що бідують у відновленні.

Результати, що включають витрати на пошук вірусу і його ліквідацію, а також витрати, пов'язані з відновленням інформації мають вигляд:

|

|

|

|

|

Мм-критерій |

критерій B-L | ||

|

|

F1 |

F2 |

F3 |

eir= |

|

eir

= |

|

|

E1 |

-20.0 |

-22.0 |

-25.0 |

-25.0 |

-25.0 |

-22.33 |

|

|

E2 |

-14.0 |

-23.0 |

-31.0 |

-31.0 |

|

-22.67 |

|

|

E3 |

0 |

-24.0 |

-40.0 |

-40.0 |

|

-21.33 |

-21.33 |

Відповідно до Мм-критерію слід проводити повну перевірку. Критерій Байеса-Лапласа, у припущенні, що всі стани машини рівноймовірні. P(Fj) = qj = 0.33, рекомендується відмовитися від перевірки. Матриця залишків для цього приклада і їх оцінка (у тисячах) відповідно до критерію Сэвиджа має вигляд:

|

|

|

|

|

Критерій Сэвиджа | |

|

|

F1 |

F2 |

F3 |

eir= |

|

|

E1 |

+20.0 |

0 |

0 |

+20.0 |

|

|

E2 |

+14.0 |

+1.0 |

+6.0 |

+14.0 |

+14.0 |

|

E3 |

0 |

+2.0 |

+15.0 |

+15.0 |

|

Приклад спеціально підібраний таким чином, щоб кожен критерій пропонував нове рішення. Невизначеність стану, у якому перевірка застає ЕОМ, перетворюється в неясність, якому критерієві випливати.

Оскільки різні критерії зв'язані з різними умовами, у яких приймається рішення, краще всього для порівняльної оцінки рекомендації тих або інших критеріїв отримати додаткову інформацію про саму ситуацію. Зокрема, якщо прийняте рішення відноситься до сотень машин з однаковими параметрами, то рекомендується застосовувати критерій Байеса-Лапласа. Якщо ж кількість машин не велика, краще користуватися критеріями мінімакса або Севиджа.