Учебник учет в банках

.pdf271

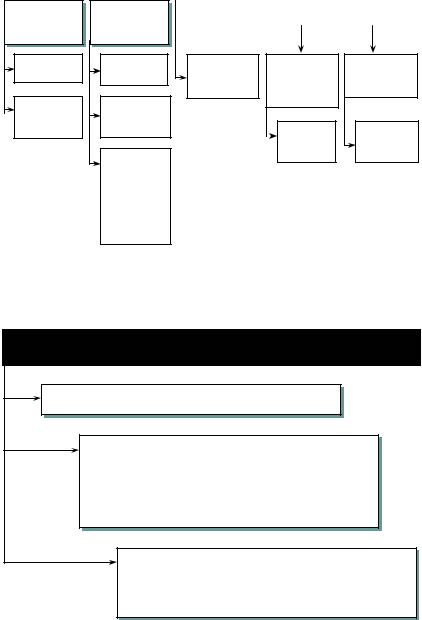

Класифікація портфелів

|

|

|

|

Фінансові інвестиції банків |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

«Торговий» портфель |

|

Портфель на продаж |

|

Портфельдопогашення |

|

Інвестиції |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• цінні папери, що вико- |

|

• боргові цінні папери з фіксованою |

|||

ристовуються банком для |

|

датою погашення, які банк не має |

|||

отримання |

прибутків від |

|

наміру і/або здатності тримати до да- |

||

короткострокових |

коли- |

|

ти їх погашення або за наявності пе- |

||

вань ціни або дилерської |

|

вних обмежень щодо обліку цінних |

|||

маржі та продажу у най- |

|

паперів упортфелі до погашення; |

|||

ближчийчас; |

|

|

|

• цінні папери, які банк готовий |

|

• будь-які інші цінні па- |

|

||||

|

продати у зв’язку зі зміною ринко- |

||||

пери, що |

визначаються |

|

вих відсоткових ставок, потреб лік- |

||

банком на етапі первісно- |

|

відності, наявності альтернативних |

|||

го визнання як такі, за |

|

||||

якими банк має намір і |

|

інвестицій; |

|||

здатність обліку за спра- |

|

• акції та інші цінні папери з нефік- |

|||

ведливою вартістю з ви- |

|

сованим прибутком, за якими не- |

|||

знанням переоцінки через |

|

можливо достовірно визначити спра- |

|||

прибутки/збитки |

|

|

|

ведливувартість; |

|

|

|

|

|

|

• фінансові інвестиції в асоційовані |

|

|

|

|

|

та дочірні компанії, що придбані |

|

|

|

|

та/або утримуються виключно для |

|

Намір: |

|

|

|||

• отримання прибутку від |

|

|

продажу протягом 12 місяців; |

||

короткострокових |

коли- |

|

|

• інші |

|

вань ціни |

|

|

|

|

|

|

|

|

|

|

|

• облік за |

справедливою |

|

|

|

|

|

|

Намір: |

|||

вартістю з переоцінкою в |

|

|

|||

прибутках/збитках |

|

|

|

продати |

|

|

|

|

|

|

|

Боргові цінні папери, щодо яких банк має намір та здатність утримувати їх до строку пога-

шення з метою отримання процентного доходу

Намір: утримувати до дати погашення

в асоційовані компанії

володіння

20 % або більше голосів компанії, яка не є дочірньою або спільним підприємством

Намір: мати суттєвий вплив на керівництво чи діяльність компанії

в дочірні компанії

володіння

50 % або більше голосів об’єкта інвестування

Намір: мати контроль над компанією

Портфелі цінних паперів

«Торговий» |

портфель |

акції |

боргові |

ЦП |

Портфель |

на продаж |

акції |

боргові |

ЦП |

акції (паї) |

асоційова |

них і |

дочірніх |

Ко для |

продажу |

|

Портфель |

|

|

Інвестиції |

|

|

|

|

|

||

|

допогашення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

боргові |

в асоційо- |

ЦП |

вані |

|

компанії |

|

акції |

|

(паї) |

в дочірні компанії

акції |

(паї) |

Загальні положення щодо обліку фінансових інструментів

Загальна схема розгляду методики обліку фінансових інструментів

Первісне визнання

Подальше визнання:

•подальше оцінювання;

•переоцінка;

•визнання доходу;

•визнання зменшення корисності;

•переведення

Припинення визнання:

•погашення;

•продаж;

•списання за рахунок резерву

272

Рахунки для обліку

|

|

«Торговий» портфель |

|

|

Портфель на продаж |

Портфель |

Інвестиції |

Інвестиції |

||

|

|

|

|

васоційовані |

в дочірні |

|||||

|

|

|

|

допогашення |

||||||

|

|

|

|

|

|

|

|

|

компанії |

компанії |

|

|

акції |

боргові |

акції |

|

боргові |

акції(паї) |

боргові |

акції (паї) |

акції (паї) |

|

|

|

|

|

|

|

|

|

|

|

|

|

3002 |

1400 3010 |

3102 |

|

1410 3110 |

3122 |

1420 3210 |

4102 |

4202 |

|

|

3003 |

1401 3011 |

3103 |

|

1411 3111 |

3123 |

1421 3211 |

4103 |

4203 |

|

Номінал |

3005 |

1402 3012 |

3105 |

|

1412 3112 |

3125 |

1422 3212 |

4109 |

4209 |

|

|

3013 |

|

|

1430 3113 |

3132 |

1440 3213 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

3014 |

|

|

3114 |

3133 |

3214 |

|

|

|

|

|

|

|

|

|

3135 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переоцінка |

3007 |

1405 |

3107 |

|

1415 3115 |

|

|

|

|

|

|

|

3015 |

|

|

1435 |

|

|

|

|

|

Дисконт |

|

1406 |

|

|

1416 3116 |

|

1426 3216 |

|

|

|

|

3016 |

|

|

1436 |

|

1446 |

|

|

|

|

|

|

|

|

|

|

|

|||

273 |

|

|

|

|

|

|

|

|

|

|

Премія |

|

1407 |

|

|

1417 3117 |

|

1427 3217 |

|

|

|

|

|

|

3017 |

|

|

1437 |

|

1447 |

|

|

|

Нараховані доходи |

3008 |

1408 |

3108 |

|

1418 3118 |

3128 |

1428 3218 |

|

4208 |

|

|

3018 |

|

|

1438 |

3138 |

1448 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Простроченінарахованідоходи |

|

|

|

|

1419 3119 |

|

1429 3219 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резерв |

|

|

3190 |

|

1490 3190 |

3190 |

1491 3290 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

у т.ч. під нараховані доходи |

|

|

3191 |

|

1492 3191 |

|

1493 3291 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результат переоцінки |

|

6203 |

|

5102 |

|

|

5103 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходи |

6300 |

6056 |

6300 |

|

6050 |

6300 |

6051 |

6310 |

6311 |

|

|

6057 |

|

|

6052 |

|

6053 |

|

|

|

|

|

|

|

|

|

6054 |

|

6055 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати |

|

|

|

7703 |

7703 |

7310 |

7310 |

7311 |

|

|

|

|

|

7720 |

|

7311 |

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

273

Справедлива вартість

Визначення справедливої вартості

|

Для цінних паперів, |

|

|

|

|

ринкова вартість |

|

||

|

|

|

|

|

|

||||

|

що перебувають в обігу |

|

|

|

|

|

|

|

|

|

на організаційно |

|

|

|

|

|

|

|

|

|

|

|

|

|

• посилання |

на ринкову |

|

||

|

оформленихринках |

|

|

|

|

|

|||

|

|

|

|

|

|

ціну |

іншого |

подібного |

|

|

|

|

|

|

|

інструменту; |

|

|

|

|

|

|

|

|

|

• аналіз дисконтованих |

|

||

|

|

|

|

|

|

грошових потоків; |

|

||

|

|

|

|

|

|

• інші методи, що забезпе- |

|

||

|

Для цінних паперів, |

|

методи |

|

|

чують |

достовірне визна- |

|

|

|

котирування ринкових |

|

|

|

чення справедливої варто- |

|

|||

|

|

|

|

|

|

||||

|

цін на які є недоступним |

|

|

|

|

сті цінних паперів |

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ринкова вартість цінних паперів — сума коштів, яку можна отримати від продажу цінних паперів на активному ринку.

Собівартість цінного папера — це ціна придбання цінного папера (Цприд), уключаючи накопичені проценти, а також витрати на операції з придбання цінних паперів:

С/в = Цприд + Вопер.

Для боргових ЦП:

Цприд = N ± Д/П + Прнакоп.

Справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті опе-

рації між |

|

• обізнаними, |

сторонами. |

• зацікавленими, |

|

• незалежними |

|

274

Справедлива вартість

КЗ 64 (AG64) МСБО 39:

«Справедлива вартість фінансового інструмента під час первісного визнання, як правило, являє собою ціну операції (тобто справедливу вартість наданої або отриманої компенсації)».

КЗ 76 (AG76) МСБО 39:

«Найкращим свідченням справедливої вартості фінансового інструменту під час первісного визнання є ціна операції (тобто справедлива вартість наданої або одержаної компенсації), якщо справедлива вартість цього інструменту не засвідчується через порівняння з іншими доступними поточними ринковими операціями з цим самим інструментом (тобто без модифікації та зміни його складу) або на основі методу оцінювання, змінні величини якого включають лише дані з доступних ринків».

Облік за датою розрахунку

Дата операції — це дата, коли банк бере на себе зобов’язання придбати або продати актив.

Облік за датою операції пов’язаний із:

•визнанням активу, який має бути отриманим, та зобов’я- зання заплатити за нього на дату операції;

•припиненням визнання активу, який реалізований, визнанням результату від продажу та дебіторської заборгованості від покупця на дату операції.

Дата розрахунку — це дата, коли актив передається банку (визнається активом банку) або коли актив передається банком (припинення визнання активу). Дата розрахунку є датою, з якої починається (у разі придбання) і припиняється (у разі реалізації) нарахування процентів за активами і зобов’язаннями банку.

Облік за датою розрахунку пов’язаний із:

•визнанням активу, починаючи з дати розрахунку, коли він передається банку;

•припиненням визнання активу, який реалізований, та визнанням результату від продажу на дату розрахунку, коли актив передається покупцеві.

275

Облік за датою розрахунку

Розділ І Інструкції:

«3.4. Визнання (припинення визнання) цінних паперів за стандартними процедурами відображається в бухгалтерському обліку із застосуванням методу їх визнання (припинення визнання) на дату розрахунку».

Купівля або продаж цінних паперів за стандартними процедурами передбачає передавання цих цінних паперів протягом часу, який установлений згідно із загальними правилами, що діють на відповідному ринку.

§ 9, 38, КЗ53—КЗ56 (AG53—AG56) МСБО 39:

визначення та застосування дати операції, дати розрахунку, стандартних процедур.

Настанови з практичного застосування МСБО 39:

В. 28 Контракти «за стандартними процедурами»: без сформованого ринку

Чи може бути контракт на придбання фінансового активу укладено «за стандартними процедурами», якщо немає сформованого ринку для операцій з таким контрактом?

Так. МСБО 39.9 посилається на умови, які вимагають передання активу в межах часу, установленого загальними правилами або конвенцією на відповідному ринку. Ринок, як цей термін вжито у МСБО 39.9, не обмежується офіційною фондовою біржею чи організованим позабіржовим ринком. Він означає середовище, у якому фінансовий актив обертається звичайним способом.

Прийнятний часовий термін — це період, допустимо та звичайно необхідний сторонам для закінчення передання та оформлення підсумкових документів.

У всіх інших випадках про стандартні процедури не йдеться. Відображення операції в обліку відбувається відповідно до процедури оцінювання ступеня передання ризиків, вигід та контролю за фінансовим інструментом

(МСБО 39, § 14–42, КЗ34—КЗ63 (AG34—AG63).

276

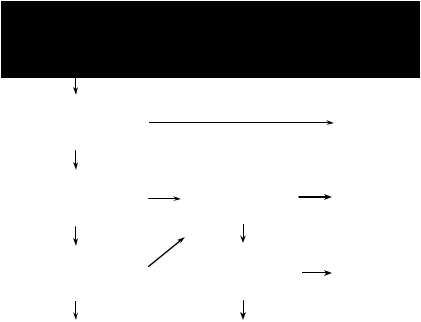

Припинення визнання фінансового активу

Визначити, чи застосовуються наведені далі принципи припинення визнання:

•до частини фінансового активу (групи фінансових активів);

•до всього активу

Чи закінчився строк дії |

|

|

ТАК |

|

|

|

|

|

|

|

|

|

|

Припинення |

|||

прав на грошові потоки |

|

|

|

|

|

|

визнання |

|

від активу? |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

НІ |

|

|

|

|

|

|

|

|

|

ТАК |

|

|

ТАК |

|

|||

Чи передані права на |

Чи передані |

|

|

|||||

Припинення |

||||||||

отримання грошових |

|

|

в основному всі |

|

|

|

||

|

|

|

|

|

визнання |

|||

потоків від активу? |

|

|

ризики та вигоди? |

|

|

|

||

|

|

|

|

|

|

|||

|

ТАК |

|

|

|

|

|

||

|

НІ |

|

|

|

|

|||

НІ |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Чи є зобов’язання |

|

|

Чи передано |

|

ТАК |

|

||

|

|

|

Припинення |

|||||

сплачувати грошові |

|

|

контроль над |

|

||||

потоки від активу? |

|

|

активом? |

|

|

|

визнання |

|

|

|

|

|

|

|

|

|

|

НІ |

|

|

НІ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продовження визнання |

|

|

Продовження визнання |

|

|

|||

|

|

|

|

|

|

|

|

|

Облік за датою розрахунку

Придбання

На дату операції — облік за позабалансовими рахунками:

Дебет |

Кредит |

Примітки |

|

|

|

9350 |

990 |

Облік вартості цінних паперів до отримання |

|

|

|

990 |

9360 |

Облік грошових коштів до відсилання |

|

|

|

277

Облік за датою розрахунку

Придбання

Між датою операції і датою розрахунку

На балансі відображається зміна справедливої вартості (за ЦП у «торговому» портфелі, у портфелі на продаж — всі ЦП, крім акцій, що обліковуються за собівартістю):

|

дооцінка цінних паперів: |

|

|

уцінка цінних паперів: |

|

|

|

|

|

||

|

Дебет 3811 |

|

|

Дебет 6203, 5102 |

|

|

Кредит 6203, 5102 |

|

|

Кредит 3811 |

|

|

|

|

|

|

|

На дату розрахунку

Здійснюються зворотні бухгалтерські проведення:

—за позабалансовими рахунками;

—переоцінка.

Дебет |

Кредит |

Примітки |

|

|

|

|

|

||

990 |

9350 |

списання вартості цінних паперів до отримання |

||

9360 |

990 |

списання грошових коштів до відсилання |

|

|

|

|

|

|

|

6203 |

3811 |

якщо за цінними паперами між датою |

операції |

|

і датою розрахунку здійснювалася дооцінка |

||||

|

|

|||

3811 |

6203 |

якщо за цінними паперами між датою |

операції |

|

і датою розрахунку здійснювалася уцінка |

|

|||

|

|

|

||

Відображення на балансі

|

Боргові цінні папери: |

|

|

|

Акції: |

|

|

|

|

|

|

||

|

Дебет Номінал ЦП |

|

|

|

Дебет Акції |

|

|

Дебет Премія / Кредит Дисконт |

|

|

|

|

|

|

Дебет Нараховані доходи |

|

|

|

Кредит Грошові кошти |

|

|

Кредит Грошові кошти |

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

Переоцінка до справедливої вартості на дату первісного ви-

знання (якщо вона необхідна): |

Дебет 6203, 5102 |

|

Дебет Переоцінка |

або |

|

Кредит 6203, 5102 |

|

Кредит Переоцінка |

Визнання витрат на операції з придбання (для ЦП у «торговому» портфелі:

Дебет Відповідні рахунки з обліку витрат — клас 7 Кредит Грошові кошти

278

Купівля НЕ за стандартними процедурами

Якщо придбання цінних паперів здійснюється не в межах стандартних процедур, то за економічною суттю операція має відображатися в бухгалтерському обліку як форвардний контракт (договір щодо продажу цінних паперів на визначену дату в майбутньому з оплатою у майбутньому за визначеною ціною).

Згідно з § 9 МСБО 39 похідні фінансові інструменти (крім тих, які призначені інструментом хеджування, і якщо таке хеджування є ефективним) мають обліковуватися за справедливою вартістю з відображенням переоцінки як прибутку або збитку.

Приклад. Відображення форвардної угоди. Контракт на придбання боргового ЦП за ціною 1020. 1. На дату операції — на позабалансових рахунках:

|

Дебет 9352 Активи до отримання (ЦП) |

1020 |

+ |

Кредит 9900 |

1020 |

|

Дебет 9900 |

1020 |

|

Кредит 9362 Активи до відсилання |

1020 |

2. На балансі — переоцінка (рахунки 3041, 3351 у кореспонденції з рахунком 6209).

6

Приклад. Відображення форвардної угоди.

Станом на дату розрахунку справедлива вартість цінного папера дорівнює 1025. (номінал — 1000; накопичений купон — 60).

1. Відображенняпереоцінкифорвардногоконтракту: 1025 – 1020 = 5.

Дебет3041 Активиза форварднимиконтрактами |

5 |

Кредит 6209 Результат переоцінки |

5 |

2. Відображення купівлі цінного папера

— списання форвардного контрактуз позабалансових рахунків:

|

Дебет 9900 |

|

1020 |

+ |

Кредит 9352 Активи до отримання |

1020 |

|

Дебет 9362 |

Активи до відсилання |

1020 |

|

|

Кредит 9900 |

1020 |

|

— оплата і поставка цінного папера: |

1025 |

||

|

Дебет 3541 Транзитний рахунок |

||

|

Кредит 3811 |

5 |

|

+ |

Кредит Грошові кошти |

1020 |

|

Дебет ххх0 |

Номінал |

1000 |

|

|

Дебет ххх8 |

Накопичений купон |

60 |

|

Кредит ххх6 Дисконт |

35 |

|

|

Кредит 3541 Транзитний рахунок |

1025 |

|

Рах. 6209 — результат від деривативу — НЕ закривається.

279

Облік за датою розрахунку

Продаж

На дату операції:

Продаж цінних паперів відображається за позабалансовими рахунками:

Дебет |

Кредит |

Примітки |

|

|

|

9350 |

990 |

Облік грошових коштів до отримання |

|

|

|

990 |

9360 |

Облік вартості цінних паперів до відсилання |

|

|

|

Між датою операції і датою розрахунку

Переоцінка не здійснюється.

На дату розрахунку за позабалансовими рахунками здійснюються зворотні бухгалтерські проведення:

Дебет |

Кредит |

Примітки |

|

|

|

990 |

9350 |

Списання грошових коштів до отримання |

|

|

|

9360 |

990 |

Списання вартості цінних паперів до відсилання |

|

|

|

|

|

+ |

Списання з балансу з визначенням результату від продажу (6203, 6393)

Продаж НЕ за стандартними процедурами

Якщо ЦП продаються не в межах стандартних процедур, а з більшим строком між датою укладення договору і датою розрахунків — це може бути форвардна угода. Тоді:

1)банк продовжує визнавати цінні папери за загальними правилами (у т.ч. здійснюється переоцінка) = ризики і вигоди ще не передані;

2)відображення форвардної угоди. На вимогу НБУ:

• на позабалансових рахунках — активи до отримання (рахунок 9352);

активи до відсилання (рахунок 9362);

• на балансі — переоцінка (рах. 3041, 3351 в кореспонденції з рахунком 6209).

280