Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:Учебник учет в банках

.pdf

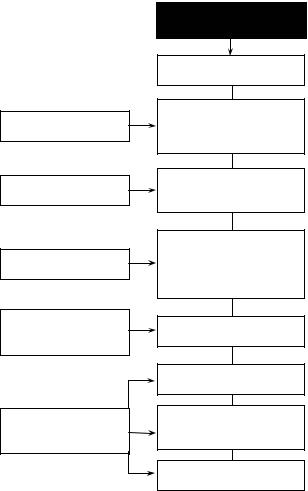

Кредити: визначення

Кредит — це економічні відносини між юридичними і фізичними особами з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою процента. У кредитних відносинах беруть участь дві сторони (суб’єкти кредитної угоди): позичальник і кредитор. Грошові цінності, стосовно яких укладається кредитна угода, є об’єктами кредиту.

|

|

|

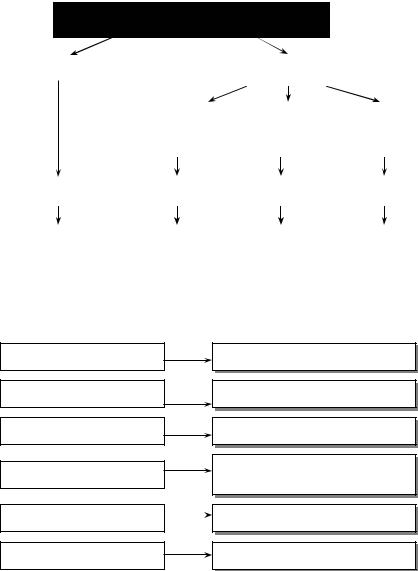

КРЕДИТ |

|||

|

|

— це економічні відносини між |

||||

|

|

|

|

|

||

|

|

|

суб’єктами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитор |

|

|

|

|

Позичальник |

|

|

|

з приводу |

|

|

|

|

|

|

|

|||

|

|

|

об’єкта |

|||

|

|

|

ВАРТОСТІ |

|||

на засадах повернення і, як правило, з виплатою процента

175

з 01.01.2009 р.

з 01.01.2009 р.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]