Учебник учет в банках

.pdfКредити: норми резервування

Коефіцієнти резервування за кредитними операціями банків

|

Коефіцієнт резервування |

Коефіцієнт резервування |

||

|

(за ступенем ризику) за кредит- |

(за ступенем ризику) за кредит- |

||

Категорія |

ними операціями у гривні, % |

ними операціями в інвалюті, % |

||

кредитної |

заоднорідними |

|

зпозичальника- |

з позичальника- |

операції |

за іншими |

ми, що мають |

ми, щонемають |

|

|

споживчими |

джерела надхо- |

джерел надхо- |

|

|

кредитами |

кредитами |

дження валют- |

дження валют- |

|

|

|

ного виторгу |

ного виторгу |

|

|

|

|

|

Стандартна |

2 |

1 |

2 |

50 |

|

|

|

|

|

Під контролем |

10 |

5 |

7 |

100 |

|

|

|

|

|

Субстандартна |

40 |

20 |

25 |

100 |

|

|

|

|

|

Сумнівна |

80 |

50 |

60 |

100 |

|

|

|

|

|

Безнадійна |

100 |

100 |

100 |

100 |

|

|

|

|

|

Зміни до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків № 279 (Постанова НБУ від

19.03.2007 р. № 83)

Банки можуть класифікувати заборгованість за кредитними операціями та на підставі цієї класифікації формувати портфель однорідних споживчих кредитів.

Однорідні споживчі кредити — це кредити на поточні потреби, які надані позичальникові — фізичній особі і загальна сума яких за одним чи кількома кредитними договорами (незалежно від наявності забезпечення) не перевищує

20 000 грн.

Портфель однорідних споживчих кредитів — це загаль-

на сума заборгованості за однорідними споживчими кредитами, що надані банком на поточні потреби позичальникам — фізичним особам, у кредитних договорах з якими є письмова згода позичальника на надання банком відповідної інформації до бюро кредитних історій та інформація за цими договорами в ньому [бюро кредитних історій] розміщена.

211

Кредити: розрахунок резервів

Зміни до Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціямибанків №279 (Постановавід 19.03.2007 р. № 83)

Класифікація заборгованості за кредитами, які включені до портфеля однорідних споживчих кредитів, здійснюється залежно від своєчасності погашення позичальником:

•основного боргу та/або

•відсотків/комісій за кредитом.

Коефіцієнти резервування за портфелем однорідних споживчих кредитів

|

Кількість |

Коефіцієнт резервування за однорідними |

||

Категорія |

споживчими кредитами, % |

|||

календарних днів |

||||

заборгованості |

|

|

||

прострочення |

у гривнях |

в іноземній валюті |

||

|

||||

|

|

|||

|

|

|

|

|

Стандартна |

0 |

2 |

50 |

|

|

|

|

|

|

Під контролем |

до 30 |

10 |

100 |

|

|

|

|

|

|

Субстандартна |

31—60 |

40 |

100 |

|

|

|

|

|

|

Сумнівна |

61—90 |

80 |

100 |

|

|

|

|

|

|

Безнадійна |

від 91 і більше |

100 |

100 |

|

|

|

|

|

|

Зменшення корисності за МСБО 39

«58. На кожну дату подання балансового звіту підприємство має визначити, чи існують будь-які об’єктивні докази стосовно зниження корисності фінансового активу або групи фінансових активів.

Якщо такі докази існують, підприємству слід визначити суму будь-яких збитків від зменшення корисності активів, керуючись параграфом 63 (для фінансових активів, що обліковуються за амортизованою собівартістю) ...»

212

Зменшення корисності за МСБО 39

«59. Корисність фінансового активу або групи фінансових активів зменшується, і збитки від зменшення корисності визнаються тоді й лише тоді:

•коли існують об’єктивні докази зменшення корисності

врезультаті однієї чи кількох подій, які відбулися після первісного визнання активу («збиткова подія»), і

•така збиткова подія (події) впливає (впливають) на оцінені майбутні грошові потоки від фінансового активу або групи фінансових активів, які піддаються достовірній оцінці.

Може виявитися неможливим ідентифікувати одну, якусь

окрему подію, що призвела до зниження корисності...

Збитки, які очікуються як результат майбутніх подій, незалежно від їхньої вірогідності, не визнаються».

До об’єктивних доказів зниження корисності належить наявна інформація, яка привертає увагу держателя активу і стосується таких збиткових подій:

—значні фінансові труднощі, що виникли в емітента чи боржника;

—порушення контракту, наприклад невиконання умов угоди або прострочена заборгованість щодо сплати відсотків чи основної суми;

—надання позикодавцем позичальникові (з економічних чи юридичних причин, пов’язаних із фінансовими труднощами позичальника) пільгової позики, яку позикодавець не розглядав би за інших умов;

—імовірність банкрутства або іншої фінансової реорганізації позичальника;

—зникнення активного ринку для цього фінансового активу внаслідок фінансових труднощів.

213

Зменшення корисності за МСБО 39

До об’єктивних доказів зниження корисності належить наявна інформація, яка привертає увагу держателя активу і стосується таких збиткових подій:

— наявність інформації про значне скорочення оцінених майбутніх грошових потоків від групи фінансових активів із моменту первісного визнання цих активів, хоча скорочення ще не можна ідентифікувати в окремих фінансових активах групи, у тому числі:

•негативні зміни платоспроможності позичальників у групі (наприклад, збільшення кількості прострочених платежів або збільшення кількості позичальників за кредитними картками, які вже досягли своїх кредитних лімітів і сплачують мінімальні щомісячні внески)

або

•загальнодержавні чи місцеві економічні умови, що співвідносяться з невиконанням зобов’язань стосовно активів у групі (наприклад, зростання рівня безробіття в тому географічному регіоні, де діють позичальники; зниження цін на власність, що є предметом застав; зниження цін на нафту для активів, що є позиками виробникам нафти; негативні зміни умов виробництва, які впливають на позичальників у групі).

«63. Якщо існують об’єктивні докази спричинення збитку внаслідок зменшення корисності позик..., то сума такого збитку оцінюється як різниця між

• балансовою вартістю активу

та

• поточною вартістю оцінених майбутніх грошових потоків (за винятком майбутніх кредитних збитків, які ще не виникли), дисконтованих за первісною ефективною ставкою відсотка фінансового активу (тобто за ефективною ставкою відсотка, розрахованого при первісному визнанні).

Балансову вартість активу слід зменшити або безпосередньо або за допомогою рахунку резервів».

Резерв = БВ – ∑ |

|

ГП′ |

. |

|

(1 |

+ іеф )п′ |

|||

|

|

«Сума збитків має визнаватися в прибутку чи збитку».

214

Зменшення корисності за МСБО 39

«КЗ 84. Зменшення корисності фінансового активу, який обліковується за амортизованою собівартістю, оцінюється із застосуванням первісної діючої ставки відсотка для фінансового інструменту, оскільки дисконтування за поточною ринковою ставкою відсотка могло б дійсно вплинути на оцінку справедливої вартості фінансових активів, які в інших випадках оцінювалися б за амортизованою собівартістю.

Якщо умови позики, дебіторської заборгованості або інвестиції, утримуваної до погашення, реструктуруються або змінюються в інший спосіб унаслідок фінансових труднощів позичальника або емітента, зменшення корисності оцінюється із застосуванням первісної діючої ставки відсотка, яка існувала до цієї зміни умов.

Грошові потоки, пов’язані з короткостроковою дебіторською заборгованістю, не дисконтуються, якщо ефект дисконтування є несуттєвим».

Визнання доходу після зменшення корисності за МСБО 39

КЗ 93 МСБО 39:

«Як тільки фінансовий актив або група схожих фінансових активів була частково списана як результат збитків унаслідок зменшення корисності, процентний дохід визнається після цього із застосуванням ставки відсотка, використаної для дисконтування майбутніх грошових потоків з метою оцінки збитків унаслідок зменшення корисності».

215

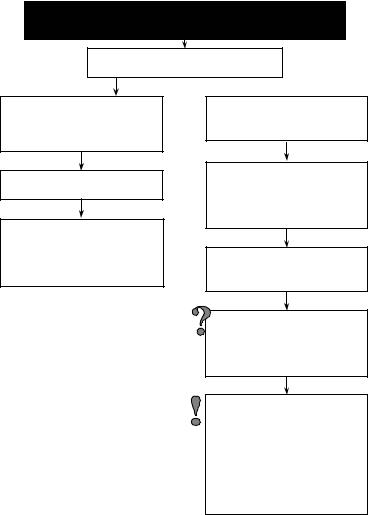

Визнання доходу після зменшення корисності за МСБО 39

Для окремого кредиту:

1. Чи є докази збиткових подій?

ТАК

Визначення суми очікуваного відшкодування

Створення резерву

Вплив на

•амортизованусобівартість,

•суму визнання процентних доходів

НІ

НІ

Групування кредитів за певними ознаками

Визнання зменшення корисності на груповій основі на базі минулого досвіду

Створення резерву на груповій основі

Чи впливає на

•амортизованусобівартість,

•суму визнання процентних доходів?

МСБО 36 не дає чіткої відповіді на це питання.

АЛЕ Враховуючи економічнусутність резерву на груповій основі, він не повинен впливати на оцінку окремого кредиту та доходів за ним

216

Зменшення корисності: нова редакція вимог НБУ — постанова № 481

Розділ І Постанови № 481:

1.11. Банк має здійснювати аналіз об’єктивних доказів, що свідчать про зменшення корисності фінансового активу [наданих кредитів, розміщених вкладів (депозитів)] або групи фінансових активів, на кожну дату балансу. Банк визнає зменшення корисності, якщо є об’єктивне свідчення зменшення корисності фінансового активу або групи фінансових активів унаслідок однієї або кількох подій, що відбулися після первісного визнання і впливають на величину чи строки попередньо оцінених майбутніх грошових потоків від використання фінансового активу або групи фінансових активів.

Розділ VІІ Постанови № 481:

1.3. Банк визначає суму резерву як різницю між балансовою вартістю наданого кредиту [розміщеного вкладу (депозиту)] та теперішньою вартістю оцінених майбутніх грошових потоків (за винятком майбутніх кредитних збитків, які не були понесені), дисконтованих за первісною ефективною ставкою відсотка.

Резерв = БВ – |

|

ГП′ |

. |

|

+ іеф )п′ |

||

(1 |

|

||

1.2. Основними подіями, що свідчать про зменшення корисності фінансового активу, можуть бути:

а) фінансові труднощі позичальника; б) порушення умов договору (невиконання зобов’язань,

прострочення сплати процентів або основної суми боргу); в) висока ймовірність банкрутства або фінансова реор-

ганізація позичальника; г) надання банком пільгових умов з економічних або

юридичних причин, пов’язаних з фінансовими труднощами позичальника, які банк не розглядав за інших умов;

ґ) зникнення активного ринку для фінансового активу внаслідок фінансових труднощів.

217

Зменшення корисності: нова редакція вимог НБУ — постанова № 481

Розділ VІІ Постанови № 481:

Наявна інформація про зменшення попередньо оцінених майбутніх грошових потоків для групи фінансових активів з часу первісного їх визнання (хоча це зменшення не може бути ідентифіковано з окремим фінансовим активом у групі) включає таке:

•негативнізміниплатіжногостатусупозичальника вгрупі;

•зміни економічних умов, що впливають на виконання зобов’язань за активами в цій групі.

1.4.Банк спочатку визначає наявність об’єктивних доказів зменшення корисності окремо для кожного фінансового активу, що оцінюється на індивідуальній основі.

1.5.Банк уключає фінансовий актив до групи фінансових активів з подібними характеристиками кредитного ризику й оцінює його на портфельній основі, якщо немає доказів зменшення корисності для окремо оціненого фінансового активу (незалежно від його суттєвості).

1.6.Банк не включає до портфельної оцінки на зменшення корисності фінансові активи, які окремо оцінюють на зменшення корисності (індивідуальна основа) і за якими визнаються збитки від зменшення корисності.

1.7.Банк здійснює портфельну оцінку майбутніх грошових потоків у групі фінансових активів з метою визначення зменшення корисності на основі досвіду фактичних збитків за минулий період для активів з характеристикою кредитних ризиків, подібною до характеристики цієї групи.

1.8.Банки виключають з оцінки на портфельній основі окремі фінансові активи, за якими визнаються збитки від зменшення корисності, і в подальшому оцінюють їх на індивідуальній основі.

Відмінені рахунки з обліку:

•сумнівної заборгованості за основною сумою,

•сумнівної заборгованості за нарахованими доходами.

Доходи продовжують визнаватися на балансі.

218

Відновлення корисності за МСБО 39

«65. Якщо у наступному періоді сума збитку від зменшення корисності зменшується і якщо це зменшення можна об’єктивно пов’язати з подією, що відбувається після визнання зменшення корисності (наприклад, підвищення кредитного рейтингу боржника), попередньо визнане зменшення корисності слід змінити на зворотне абобезпосередньо, абочерез коригуваннярахункурезервів.

Така зміна не має призводити до становища, коли балансова вартість фінансового активу перевищуватиме ту собівартість, яку він мав би, якби зниження корисності не було визнане на дату зміни зменшення його корисності.

Сума такої зміни має визнаватися в прибутку або збитку».

Кредити: безнадійна заборгованість

Списання безнадійної заборгованості за кредитом Дебет Резерви

Кредит Кредит, прострочений кредит

Списана безнадійна заборгованість обліковується за позабалансовими рахунками до визначеного обліковою політикою банку часу з урахуванням вимог законодавства України щодо відшкодування збитків:

Дебет Списана у збиток заборгованість 961 група Кредит 9910

Часткове або повне погашення раніше списаної безнадійної заборгованості

якщо безнадійну заборгованість |

|

якщо безнадійнузаборгованість |

було списано за рахунок резерву |

|

було списано за рахунок резерву |

в поточному році: |

|

в минулому році: |

Дебет Грошові кошти |

|

Дебет Грошові кошт |

КредитВідрахуванняурезерви— |

|

Кредит Поверненняранішеспи- |

клас 7 |

|

саної заборгованості— |

|

|

клас 6 |

Одночасно — списання з позабалансових рахунків: Дебет Контррахунок 9910

Кредит Списана у збиток заборгованість

219

Кредити: безнадійна заборгованість

Якщо безнадійна заборгованість не погашена після закін-

чення строку:

•визначеного угодою сторін;

•позовноїдавності, визначеноїчиннимзаконодавствомУкраїни;

•визначеного обліковою політикою банку.

Списання заборгованості з позабалансових рахунків:

—За основною сумою боргу: Дебет Контррахунок 9910

Кредит Списана у збиток заборгованість

—За нарахованими доходами: Дебет Контррахунок 9910

Кредит Не сплачені в строк доходи 960 група

Кредити: безнадійні нараховані доходи

Списання безнадійної заборгованості за нарахованими доходами

Дебет Резерви Кредит Нараховані доходи, прострочені нараховані доходи

Списана безнадійна заборгованість обліковується за позаба-

лансовими рахунками:

Дебет Не сплачені в строк доходи 960 група Кредит Контррахунок 9910

Критерії, строки та порядок визнання заборгованості за нарахованими доходами сумнівною, безнадійною визначаються обліковою політикою банку відповідно до вимогзаконодавства України, у тому числі нормативно-правових актів НБУ.

Подальше нарахування доходів за безнадійними кредитами відображається за позабалансовими рахунками:

Дебет Нараховані та не отримані доходи 960 група Кредит Контррахунок 9910

З 2009 р. відображення нарахування і визнання доходів за кредитами зі зменшеною корисністю здійснюватиметься на балансі.

220