Учебник учет в банках

.pdfЦінні папери: переоцінка

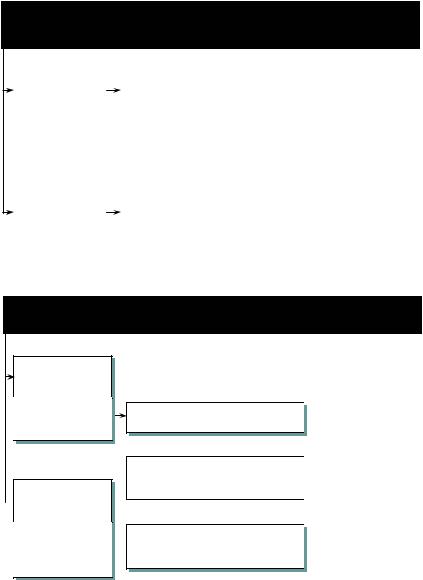

Переоцінка

Обов’язково:

•на дату первісного визнання;

•на дату балансу

|

дооцінка цінних паперів: |

|

|

уцінка цінних паперів: |

|

|

|

|

|

||

|

Дебет Переоцінка |

|

|

Дебет 6203, 5102 |

|

|

Кредит 6203, 5102 |

|

|

Кредит Переоцінка |

|

|

|

|

|

|

|

|

|

|

|

|

|

Результат переоцінки

«Торговий» |

|

Прибутки/збитки |

|

Капітал |

|

Портфель |

портфель |

|

6203 |

|

5102 |

|

на продаж |

|

|

|

|

|

|

|

Наступна переоцінка

1 |

|

Насумупопередньої переоцінкиздійснюєтьсязворотнепроведення |

|||

|

|

|

|

|

|

|

|

СторнуваннядооцінкиЦП: |

|

Сторнування уцінки ЦП: |

|

|

|

Дебет 6203, 5102 |

|

Дебет Переоцінка |

|

|

|

Кредит Переоцінка |

|

Кредит 6203, 5102 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

2 |

|

Визначається балансова вартість без переоцінок |

|||

|

|

|

|||

|

|

|

|||

3 |

|

Здійснюється нова переоцінка на суму різниці між: |

|||

|

|

• справедливою вартістю; |

|

|

|

|

|

• балансовою вартістю (визначеною на другому кроці): |

|||

|

|

|

|

||

|

|

дооцінка ЦП: |

|

уцінка ЦП: |

|

|

|

Дебет Переоцінка |

|

Дебет 6203, 5102 |

|

|

|

Кредит 6203, 5102 |

|

Кредит Переоцінка |

|

|

|

|

|

|

|

|

|

|

|

|

|

281

Переоцінка валютних фінансових активів

МОНЕТАРНІ НЕМОНЕТАРНІ

|

За спра- |

|

|

|

|

За аморти- |

|

|

|

|

За спра- |

|

|

|

|

|

|

Не за спра- |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

ведливою |

|

|

|

|

зованою |

|

|

|

|

ведливою |

|

|

|

|

|

|

ведливою |

|

|

||||||||||

|

вартістю |

|

|

|

|

собівартістю |

|

|

|

|

вартістю |

|

|

|

|

|

|

вартістю |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Боргові ЦП: |

|

|

|

• Боргові ЦП |

|

|

|

|

Акції: |

|

|

|

|

• акції в порт- |

|

|

|||||||||||||

|

• у «торгово- |

|

|

|

|

|

|

|

• у «торгово- |

|

|

|

фелі напродаж; |

|

|

|||||||||||||||

|

му» портфелі; |

|

|

|

допогашення |

|

|

|

|

му» портфелі; |

|

|

|

• |

асоційованіКо; |

|

|

|||||||||||||

|

• у портфелі |

|

|

|

|

|

|

|

|

|

|

|

|

• у портфелі |

|

|

|

|

• |

дочірні Ко |

|

|

||||||||

|

на продаж |

|

|

|

|

|

|

|

|

|

|

|

|

на продаж |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переоцінюються |

|

|

|

Переоцінюються |

|

|

|

|

НЕ |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

переоцінюються |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

6204 |

|

|

|

|

|

Акції |

|

|

|

|

Акції |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

в «торговому» |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

на продаж |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

портфелі |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

6204 |

|

|

|

|

|

5102 |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизована собівартість

Амортизована собівартість (Ам. с/в) — це вартість, за якою оцінюються фінансовий актив, фінансове зобов’язання та яка складається із собівартості придбання, зменшеної на суму погашення основної суми боргу, збільшеної (зменшеної) на суму накопиченої амортизації будь-якої різниці між первісною вартістю та вартістю погашення, розрахованої з використанням ефективної ставки відсотка, зменшеної на суму часткового списання внаслідок зменшення корисності.

Ам. с/в = С/в – Nпогаш ± Ам.Різннак – Рез,

де С/в — собівартість;

Nпогаш — погашена основна сума боргу;

Ам.Різннак — накопичена амортизація (розрахована за методом ефективного відсотка) будь-якої різниці між первісною вартістю та вартістю погашення;

Рез — сума резерву.

282

Амортизована собівартість

Ам.с/в = С/в – Nпогаш ± Ам.Різннак – Рез

(N ± П/Д + Прнакоп) – Nпогаш ± (±Д/Пам + Прнар.наші) – Рез

(N – Nпогаш) ± (П/Д – П/Дам) + (Прнакоп + Прнар.наші) – Рез

|

Непогашена |

|

|

Неамортизова- |

|

|

Нараховані |

|

|

Резерв |

|

|

|

|

|

|

|

|

|

||||

|

|

|

ний дисконт/ |

|

|

|

|

|

|||

|

основна сума |

|

|

|

|

проценти |

|

|

|

||

|

|

|

премія |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рахунок |

|

|

Рахунокне- |

|

|

Рахунок |

|

|

Рахунок |

|

|

|

|

амортизованого |

|

|

нарахованих |

|

|

|

||

|

номіналу |

|

|

|

|

|

|

резервів |

|

||

|

|

|

дисконту/премії |

|

|

доходів |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ам.с/в = Nнепогаш ± П/Днеам + Прнар – Рез

Приклад. |

|

|

|

|

|

|

|

|

||

|

|

|

Група 321 «Боргові цінні папери |

|||||||

|

|

|

|

|

|

у портфелі банку до погашення» |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизована |

|

|

Амортизована |

|

|

|

|

|

|

|

собівартість |

|

|

собівартість |

|

|

|

|

|

|

|

боргового ЦП |

|

|

боргового ЦП |

|

|

|

|

|

|

|

з дисконтом: |

|

|

з премією: |

|

|

Ам.с/в |

|

|

|||||||

|

|

|

|

= |

|

= |

|

|||

|

= |

|

|

|

||||||

|

Nнепогаш |

|

3210 |

3210 |

|

|||||

|

± |

|

|

|

|

– |

+ |

|

||

|

П/Днеам |

|

3216 |

3217 |

|

|||||

|

+ |

|

|

+ |

+ |

|

||||

|

Прнар |

|

3218 |

3218 |

|

|||||

|

– |

|

|

|

– |

|

|

– |

||

|

Рез |

|

329 |

329 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

283

Балансова вартість

Балансова вартість (БВ) — це вартість, за якою актив, зобов’язання та власний капітал відображаються в балансі

основна сума

неамортизована премія (дисконт)

сума переоцінки

нараховані проценти

резерв (сума визнаного зменшення корисності)

БВ ≠ Ам.с/в для боргових цінних паперів у портфелі на продаж

Відображення складових балансової вартості акцій та інших ЦП з нефіксованим прибутком на рахунках бухгалтерського обліку

|

х х х 2 — х х х 5 |

|

|

Собівартість (справедлива вартість) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

х х х 7 |

|

|

Переоцінка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

х х х 8 |

|

|

Нараховані доходи |

|

|

|

|

|

|

|

|

|

|

|

|

|

284

Балансова вартість

Відображення складових балансової вартості боргових цінних паперів на рахунках бухгалтерського обліку

хх х 0 — х х х 4

хх х 5

хх х 6

хх х 7

хх х 8

хх х 9

Номінал

Переоцінка

Неамортизований дисконт

Неамортизована премія

Нараховані доходи

Прострочені нараховані доходи

Дисконт/премія за борговими цінними паперами

Дисконт — різниця між номінальною вартістю цінних паперів та їх вартістю під час первісного визнання без урахування нарахованих на час придбання процентів, якщо така вартість нижча за номінальну вартість.

Премія — перевищення вартості цінних паперів під час їх первісного визнання без урахування нарахованих (накопичених) на час придбання процентів над їх номінальною вартістю.

Неамортизований дисконт (премія) — сума дисконту (пре-

мії), яку на визначену дату ще не віднесено на рахунки доходів (витрат) банку.

285

Ефективна ставка відсотка

Ефективна ставка відсотка (іеф) — ставка, яка точно дискон-

тує очікуваний потік майбутніх грошових платежів або надходжень упродовж очікуваного терміну дії фінансового інструменту до чистої балансової вартості (амортизованої собівартості) цього інструменту.

Це така ставка, за якої виконується рівняння:

ЧБВ = Ам.с/в = ∑(1+ГПі і)пі ,

еф

де ЧБВ — чиста балансова вартість; Ам.с/в — амортизована собівартість; ГПі — грошовий потік;

nі — період;

і — порядковий номер грошового потоку.

Зменшення корисності

Зменшення корисності цінних паперів — втрата економічної вигоди, спричиненої однією або кількома збитковими подіями, які відбулися після первісного визнання цінних паперів і мають вплив наочікуванімайбутні грошові потокизацінними паперами.

Перегляд на зменшення корисності

Перегляду на зменшення корисності підлягають: усі цінні папери, крім цінних паперів, якіобліковуютьсяв «торговому» портфелі.

Зменшення корисності визнається на кожну дату балансу, якщо є об’єктивні докази однієї або кількох подій, які мають вплив на очікувані майбутні грошові потоки за цінними паперами.

Об’єктивними доказами можуть бути відомості про:

•фінансові труднощі емітента;

•фактичне розірвання контракту внаслідок невиконання умов договору або прострочення виплати процентів чи основної суми;

•високу ймовірність банкрутства;

•фінансову реорганізацію емітента;

•зникнення активного ринку для цих цінних паперів через фінансові труднощі емітента;

•значне або тривале зменшення справедливої вартості акцій та інших цінних паперів з нефіксованим прибутком порівняно з їх собівартістю.

286

Перегляд на зменшення корисності

МСФЗ не вимагають створення резервів для визнання зменшення корисності. Тим більше не вимагають розподілу суми резерву на двіскладові: резерв під ЦПтарезерв під нарахованідоходи.

Тенденція вимог Інструкції— поступовий відхід від регламентації розподілу суми резерву на дві складові.

П. 5.3 гл. 5 розд. ІІІ; п. 4.6 гл. 4 розд. ІV:

«За наявності прострочених, визнаних сумнівними процентів на час визнання зменшення корисності за борговими цінними паперами банк самостійно визначає порядок відображення визначеного збитку за рахунками резервів під знецінення цінних паперів та під заборгованість за нарахованими доходами. Сума резервів, відображених за відповідними рахунками, має відповідати різниці між балансовою вартістю цінних паперів та оціненою сумою очікуваного відшкодування на дату визнання зменшення корисності».

Зменшення корисності цінних паперів

Загальна методика формування резерву за операціями з лістинговими ЦП, які обліковуються за справедливою вартістю, визначеною за їх котирувальною ціною за даними офіційних котирувань фондових бірж (Постанова НБУ № 31) з дати визнання ЦП на балансі.

Частина портфеля цінних паперів на продаж, які є лістинговими і мають біржові котирування

|

АКЦІЇ |

|

|

Спр/впопер + Дивід |

|

– |

|

Спр/впоточ |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансова вартість |

|

|

|

|

|

|

|

|

|

|

|

|

ОВ |

|

|

|

|

|

|

до коригування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОБЛІГАЦІЇ |

|

|

Спр/впопер ± Ам.П/Д+ Нар.проц |

|

|

Спр/впоточ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

287

Зменшення корисності цінних паперів

Частина портфеля цінних паперів на продаж, які не є лістинговими та/або не мають біржових котирувань

|

|

|

|

|

|

|

5 |

Д |

×(1+П |

рцп |

) |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||

|

Акції |

|

|

Спр/впопер (ОВ) + Дивід |

– |

|

∑ |

t |

|

|

|

|

|

|

|

(1+KIACRрік) |

|

||||||||||

|

|

|

|

|

|

|

t =1 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансова вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОВ |

|

|

|

|

|

|

|

|

|

до коригування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Спр/впопер (ОВ) ± Ам.П/Д + |

|

|

n |

ГПt ×(1+Прцп) |

|

||||

|

Боргові ЦП |

|

|

+ Нар.проц |

– |

|

t∑=1 |

(1+KIACRдень) |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цінні папери, що обліковуються НЕ за справедливою вартістю

Акції на продаж

облік — за собівартістю

Боргові ЦП  до погашення

до погашення

облік — за амортизованою  собівартістю

собівартістю

|

|

5 |

Дt ×(1 + Прцп) |

|

|||||

|

|

|

|||||||

|

|

|

|||||||

Спр/впопер (ОВ) + Дивід. |

– |

∑t=1 |

|

|

|

|

|||

(1 + KIACRрік) |

|

||||||||

Балансова вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОВ |

|

|

|

|

|

|

до коригування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Спр/впопер (ОВ) ± Ам.П/Д + |

|

n |

ГП |

×(1+П |

рцп |

) |

|

|

|

– |

∑ |

t |

|

|

|

|

|

||

+ Нар.проц |

|

t=1 |

|

(1+iеф) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

288

Показник ризику ЦП

Значення показника ризику цінного папера (Прцп) визначається відповідно до класу емітента такого папера:

Клас емітента |

Значення показника ризику цінного папера |

|

|

Клас А |

0,0 |

|

|

Клас Б |

0,0 |

|

|

Клас В |

0,2 |

|

|

Клас Г |

0,5 |

|

|

Клас Д |

1,0 |

|

|

Якщо умовами емісії (випуску) цінних паперів передбачено додаткове забезпечення їх погашення:

•у вигляді гарантій органів державної та/або місцевої влади

або

•через забезпечення емітентом якості іпотечного покриття за іпотечними облігаціями, то до розрахунку суми очікуваного відшкодування мають брати-

ся відкориговані значення показника ризику цінного папера:

Клас емітента |

Відкориговане значення показника |

|

ризику цінного папера |

||

|

||

|

|

|

Клас А + Забезпечення |

0,0 |

|

|

|

|

Клас Б + Забезпечення |

0,0 |

|

|

|

|

Клас В + Забезпечення |

0,0 |

|

|

|

|

Клас Г + Забезпечення |

0,2 |

|

|

|

|

Клас Д + Забезпечення |

1,0 |

|

|

|

Відкориговані значення показника ризику цінного папера слід брати до розрахунку лише щодо тих потоків коштів, які повністю забезпечені відповідними гарантійними механізмами.

289

Показник ризику ЦП

Для операцій з векселями встановлюються такі значення показника ризику цінного папера:

Клас зобов’язаної |

Відкориговане значення показника |

за векселем особи |

ризику цінного папера |

|

|

Клас А |

0,0 |

|

|

Клас Б |

0,2 |

Клас В |

0,5 |

Клас Г |

1,0 |

|

|

Клас Д |

1,0 |

У разі отримання від незалежного рейтингового агентства (яке має право визначати рейтингові оцінки згідно із законодавством України) рейтингової оцінки

•емітента

або

•цінних паперів емітента

до розрахунку суми очікуваного відшкодування можуть братися уточнені значення показника ризику цінного папера (без урахування класу емітента).

Рейтингова оцінка емітента |

Уточнене значення показника ризику цінного папера |

або цінних паперів емітента |

|

|

|

«Інвестиційний клас» |

0,0 |

|

|

Спекулятивні інвестиції |

0,5 |

Дефолт |

1,0 |

Цінні папери: переведення

Умовні схеми переведення цінних паперів до іншого портфеля

«Торговий» |

|

|

|

|

Портфель |

|

Інвестиції |

|

|

|

|

|

до |

|

в асоційо- |

|

Інвестиції |

||

портфель |

|

Портфель |

|

|

|

||||

|

|

|

|

погашення |

|

вані |

|

в дочірні |

|

|

|

|

на продаж |

|

|

|

компанії |

|

компанії |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Переведення |

|

|

|

|

|

|

|

|

|

заборонене |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

290