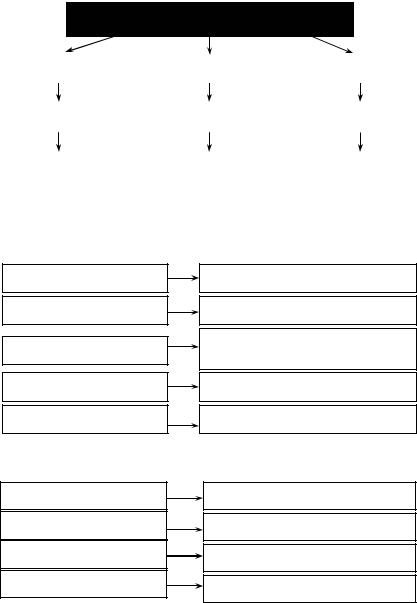

Депозити: загальні принципи обліку

|

|

Депозити розміщені |

|

|

|

|

|

|

|

Фінансові |

|

|

|

зобов’язання |

|

|

|

|

З 2009 року |

|

|

|

|

|

Справедлива вартість |

Первісна оцінка |

|

+ |

|

|

|

витрати на операції |

|

|

|

|

|

|

|

|

|

|

|

Амортизована |

|

Подальша оцінка |

|

|

собівартість |

|

|

|

|

|

|

|

|

|

Процентні витрати:

Визнання витрат  • номінальні проценти

• номінальні проценти

• амортизація дисконту/ премії

Припинення |

|

|

|

Погашення |

визнання |

|

|

|

|

|

|

|

|

|

Депозитні операції: класифікація

Рахунки, що застосовуються для обліку

За видами кредитора

|

від НБУ |

|

|

від банків |

|

|

від клієнтів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

клас 1 |

|

|

клас 1 |

|

|

клас 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розділ 13 |

|

|

Розділ 16 |

|

|

Розділ 25 |

|

|

|

|

|

|

|

|

Розділ 26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Депозити: План рахунків

Загальна схема побудови групи рахунків обліку коштів на вимогу

хх х 0

хх х 1 – х х х 4, х х х 6

хх х 5

хх х 7

хх х 8

Кошти на вимогу

Основна сума за депозитом

Кошти на вимогу для операцій з використанням платіжних карток

Нараховані доходи

Нараховані витрати

Загальна схема побудови групи рахунків обліку строкових депозитів

хх х 0 – х х х 5

хх х 6

хх х 7

хх х 8

Основна сума за депозитом

Неамортизований дисконт

Неамортизована премія

Нараховані витрати

Рахунки обліку депозитних операцій банків

|

|

|

Від банків |

|

|

|

|

Від клієнтів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Елементи |

|

Від НБУ |

Від банків |

|

|

Від суб’єктів |

Від фізичних |

|

Від не- |

Від |

|

|

Від бюджетних |

господарю- |

осіб |

Вибор- |

банків- |

між- |

|

вартості |

|

|

|

|

вання |

|

|

ських |

народ- |

|

|

|

|

|

|

установ |

|

|

|

|

|

чих |

фінан- |

них |

|

|

|

|

|

|

|

|

|

|

|

фондів |

|

|

|

|

|

|

|

|

|

|

|

|

|

На ви- |

Строкові |

На ви- |

Строкові |

|

|

На ви- |

Стро |

На ви- |

Стро- |

|

сових |

органі- |

|

|

|

|

|

установ |

зацій |

|

|

могу |

|

могу |

|

|

|

могу |

кові |

могу |

кові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номінал |

1300 |

1310 1322 1332 |

1600 |

1610 1621 |

2512 2520 2530 2541 |

2600 |

2610 |

2620 |

2630 |

2640 |

2650 |

2700 |

|

|

|

1311 1323 1334 |

1602 |

1612 1622 |

2513 2523 2531 2544 |

2601 |

2611 |

2622 |

2635 |

2641 |

|

2701 |

|

|

|

1312 1327 |

|

1613 1623 |

2525 |

2545 |

2602 |

2615 |

2625 |

|

2642 |

|

|

|

|

|

1313 |

|

1617 1624 |

2526 |

2546 |

2603 |

|

2627 |

|

2643 |

|

|

|

|

|

1317 |

|

1627 |

|

|

2604 |

|

|

|

|

|

|

263 |

|

|

|

|

|

2552 2560 2570 |

|

2605 |

|

|

|

|

2651 |

|

|

|

|

|

|

|

2606 |

|

|

|

|

|

|

|

|

|

|

|

2553 2561 2571 |

|

|

|

|

|

2652 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2554 2562 2572 |

|

|

|

|

|

|

2655 |

|

|

|

|

|

|

|

2555 2565 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконт |

|

1316 1326 1336 |

|

1616 1626 |

|

|

|

2616 |

|

2636 |

|

2656 |

2706 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Премія |

|

1315 1325 1335 |

|

1615 1625 |

|

|

|

2617 |

|

2637 |

|

2653 |

2707 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нарахова- |

|

|

1607 |

|

|

|

2607 |

|

|

|

|

2657 |

|

|

ні доходи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нарахова- |

1308 |

1318 1328 1338 |

1608 |

1618 1628 |

2518 2528 2538 2548 |

2608 |

2618 |

2628 |

2638 |

|

2658 |

2708 |

|

нівитрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2558 2568 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Облік залучення депозиту

На дату укладення угоди (дату операції) — тільки за МБК — банк відображає суму зобов’язання на відповідних позабалансових рахунках:

Дебет Активи до отримання; Депозити до розміщення

Кредит 9910

На дату розрахунку:

Списання з позабалансових рахунків — тільки для МБК:

Дебет 9910

Кредит Активи до отримання; Депозити до розміщення

Отримання депозиту — на балансі: Дебет Грошові кошти

Кредит Основна сума боргу

Визнання витрат за депозитами

Визнання витрат (Впроц) — використовується ефективна ста-

вка відсотка:

Впроц = Ам. с/в · іеф*

Дебет Процентні витрати клас 7 Кредит Нараховані витрати

Сплата процентів — за номінальною ставкою:

Внарах = N · іn

Дебет Нараховані витрати Кредит Грошові кошти

Якщо дати нарахування і сплати процентів збігаються, а та-

кож іn = іеф:

Дебет Процентні витрати клас 7 Кредит Грошові кошти

Депозити: визнання витрат

Приклад. Розрахунок ефективної ставки відсотка, якщо періоди сплати не збігаються з періодами нарахування

Номінал —10 000 грн.

Ставка за договором (проста) — 12 % річних (1 % за місяць). Строк дії — 6 міс.

Нарахування — щомісячно. Сплата процентів — у кінці строку.

Побудуємо грошові потоки:

Період |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

Грошовий |

10 000 |

0 |

0 |

0 |

0 |

0 |

–10 600 |

потік |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 000 = 10 600 / (1 + іеф) .

Ефективна ставка — 0,975879418 %.

Побудуємо графік обліку депозиту

|

|

Балансова |

Визнання процентів |

|

Потік коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансова |

|

|

Період |

вартість |

|

Нарахо- |

Амортиза- |

|

|

Пога- |

|

|

Витратність |

|

|

Сплата |

|

|

|

вартість на |

|

|

на початок |

Усього |

вані |

ціядискон- |

|

шення |

|

Усього |

кінець періоду |

|

|

|

періоду |

ту (–) / |

процентів |

|

основної |

|

|

|

|

|

|

проценти |

премії (+) |

|

|

суми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

|

7 |

8 |

9 |

|

|

|

гр. 1 · іеф |

N · іn |

гр. 2 – гр. 3 |

|

|

|

|

гр. 5 + гр. 6 |

гр. 1 + гр. 3 + |

гр. 2 / гр. 1 |

|

|

|

|

|

|

|

|

|

|

|

+ гр. 4 – гр. 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

10 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

266 |

1 |

10 000,00 |

97,59 |

100,00 |

–2,41 |

0,00 |

|

0,00 |

|

0,00 |

10 097,59 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

10 097,59 |

98,54 |

100,00 |

–1,46 |

0,00 |

|

0,00 |

|

0,00 |

10 196,13 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

10 196,13 |

99,50 |

100,00 |

–0,50 |

0,00 |

|

0,00 |

|

0,00 |

10 295,63 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

10 295,63 |

100,47 |

100,00 |

0,47 |

0,00 |

|

0,00 |

|

0,00 |

10 396,10 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

10 396,10 |

101,45 |

100,00 |

1,45 |

0,00 |

|

0,00 |

|

0,00 |

10 497,56 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

10 497,56 |

102,44 |

100,00 |

2,44 |

600,00 |

|

10 000,00 |

|

10 600,00 |

0,00 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

600,00 |

600,00 |

0,00 |

600,00 |

|

10 000,00 |

|

10 600,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо рахунків матиме вигляд:

|

|

|

Неамортизований |

Нараховані |

Балансова |

|

Період |

Номінал |

вартість |

|

дисконт |

проценти |

|

|

|

на кінець періоду |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

10 000,00 |

0 |

0 |

10 000,00 |

|

|

|

|

|

|

|

1 |

10 000,00 |

2,41 |

100,00 |

10 097,59 |

|

|

|

|

|

|

|

2 |

10 000,00 |

3,87 |

200,00 |

10 196,13 |

|

|

|

|

|

|

|

3 |

10 000,00 |

4,37 |

300,00 |

10 295,63 |

|

|

|

|

|

|

|

4 |

10 000,00 |

3,90 |

400,00 |

10 396,10 |

|

|

|

|

|

|

|

5 |

10 000,00 |

2,44 |

500,00 |

10 497,56 |

|

|

|

|

|

|

|

6 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

Відображення в обліку |

|

Залучення депозиту: |

10 000 |

|

Дебет Грошові кошти |

|

Кредит Депозит |

10 000 |

|

За перший місяць: визнання витрат: |

97,59 |

Дебет Процентні витрати — клас 7 |

Дебет Неамортизований дисконт ххх6 |

2,41 |

Кредит Нараховані витрати ххх8 |

100,00 |

Повернення депозиту

у визначений договором строк

Дебет Грошові кошти Кредит Основна сума депозиту

Якщо вкладник не вимагає повернення суми строкового вкладу після закінчення строку, установленого договором, то такий вклад переноситься на рахунок з обліку вкладів на вимогу, якщо інше не встановлено договором.

Повернення депозиту

Якщо на вимогу вкладника депозит повертається

до закінчення дії договору

Банк здійснює перерахування процентів за ставкою, що застосовується за вкладами на вимогу.

На різницю між нарахованими раніше процентами та процентами, що підлягають сплаті за ставкою, що застосовується за вкладами на вимогу, банк зменшує свої процентні витрати.

• Якщо протягом дії договору проценти вкладнику не спла-

чувалися:

Дебет Нараховані витрати Кредит Грошові кошти — за ставкою на вимогу

Кредит Процентні витрати (клас 7) — на різницю.

• Якщо проценти сплачувалися, то різниця між раніше сплаченими та перерахованими за ставкою на вимогу процентами:

—сплачується вкладником

або

—утримується банком із суми депозиту.

Загальний огляд Інструкції з бухгалтерського обліку операцій із цінними паперами в банках України

Основна нормативна база НБУ

1.Інструкція з бухгалтерського обліку операцій із цінними паперами в банках України, затверджена постановою Правління НБУ від 03.10.2005 р. № 358.

2.Правила бухгалтерського обліку доходів і витрат банків України, затверджені постановою Правління НБУ від 18.06.2003 р.

№255 (зі змінами).

3.Положення про порядок формування резерву під операції банків із цінними паперами, затверджене постановою Правління НБУ від 02.02.2007 р. № 31 (зі змінами).

Класифікація операцій

Операції банків із цінними паперами,

які регламентуються Інструкцією НБУ № 358

активні

Інвестиції:

•«торговий» портфель;

•портфель на продаж;

•портфель до погашення;

•інвестиції в асоційовані компанії;

•інвестиції в дочірні компанії

Комісійні операції

пасивні позабалансові

Емісія:  • власних акцій;

• власних акцій;

• власних боргових цінних паперів

Акцептування

векселів

Зв’язок з МСФЗ

Регламентація обліку інвестицій у цінні папери згідно зМСФЗ

|

«Торговий» |

|

|

Портфель |

|

|

Портфель |

|

|

Інвестиції |

|

|

Інвестиції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

до |

|

|

в асоційовані |

|

|

в дочірні |

|

|

портфель |

|

|

на продаж |

|

|

|

|

|

|

|

|

|

|

|

|

погашення |

|

|

компанії |

|

|

компанії |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

МСБО 32 |

|

|

|

|

МСФЗ 3 |

|

|

МСФЗ 3 |

|

|

|

|

|

МСБО 39 |

|

|

|

|

МСБО 28 |

|

|

МСБО 27 |

|

|

|

|

|

МСБО 18 |

|

|

|

|

МСБО 18 |

|

|

МСБО 18 |

|

|

|

|

|

МСФЗ 5 |

|

|

|

|

МСБО 36 |

|

|

МСБО 36 |

|

|

|

|

|

МСФЗ 7 |

|

|

|

|

МСФЗ 5 |

|

|

МСФЗ 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зміни в МСФЗ

МСБО 32 «Фінансові інструменти: розкриття і подання»

МСБО 39 «Фінансові інструменти: визнання і оцінка»

МСБО 32 «Фінансові інструменти: подання»

МСФЗ 7 «Фінансові інструменти: розкриття»

МСБО 39 «Фінансові інструменти: визнання і оцінка»

|

МСБО 18 «Дохід» |

|

МСБО 18 «Дохід» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

МСБО22 «Об’єднаннякомпаній» |

|

|

|

|

|

МСФЗ 3 «Об’єднання бізнесу» |

|

|

|

|

|

|

|

МСБО 27 «Консолідовані |

|

|

|

|

|

|

|

|

|

МСБО 27 «Консолідовані |

|

|

фінансові звіти та облік |

|

|

|

|

та індивідуальні фінансові звіти» |

|

|

інвестицій в дочірні компанії» |

|

|

|

|

|

|

|

|

|

|

|

|

МСБО 28 «Облік інвестицій |

|

МСБО 28 «Інвестиції |

|

|

в асоційовані компанії» |

|

в асоційовані компанії» |

|

|

|

|

|

|

|

|

|

|

|

МСБО 36 «Зменшення корисності активів»

МСБО 36 «Зменшення корисності активів»

|

|

|

|

МСФЗ 5 «Непоточні активи, |

|

|

МСБО 35 «Діяльність, |

|

|

|

|

|

|

утримувані для продажу, та |

|

|

що припиняється» |

|

|

|

|

|

|

діяльність, що припиняється» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|