Інвестиції в дочірні компанії

Зменшення корисності Критерії — МСБО 36

Інвестиція, а також гудвіл перевіряється на зменшення корисності на кожну дату балансу, якщо є ознаки зменшення корисності

Зовнішні фактори:

•протягом періоду ринкова вартість інвестиції зменшилася на значно більшу величину, ніж очікувалося;

•сталися або очікуються суттєві зміни в технологічних, ринкових,

економічних або юридичних умовах, у яких працює банк, або на ринку, для якого призначена інвестиція, і ці зміни мають негативний вплив на банк;

• протягом періодузрослиринкові процентні ставки (або інші показники прибутковості інвестицій), і це, можливо, вплине на ставку дисконтування, що використовуєтьсядлярозрахункувартості використаннятощо

Внутрішні фактори:  • є докази фізичного псування;

• є докази фізичного псування;

• внутрішня звітність виявляє, що поточні та майбутні результати використання інвестиції менш ефективні за прогнозовані, тощо

Розрахунок суми зменшення корисності — МСБО 36

На основі одиниць, що генерують грошові кошти (ГО) —

найменш ідентифікована група активів, яка забезпечує надходження грошових коштів, значною мірою незалежних від надходжень від інших активів або груп активів.

|

|

|

|

|

|

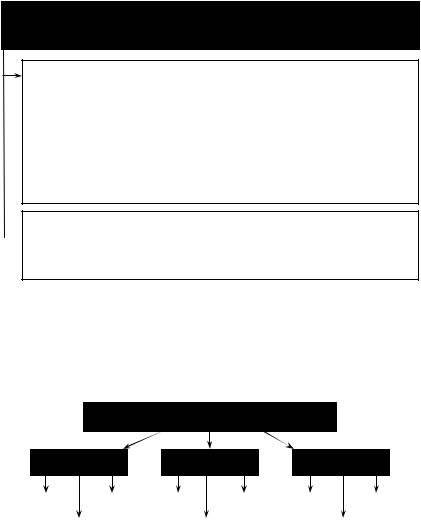

Дочірня компанія |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Група ГО 1 |

|

|

Група ГО 2 |

|

|

Група ГО n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ГО 1.1 |

|

ГО 1.n |

|

ГО 2.1 |

|

|

ГО 2.n |

|

ГО n.1 |

|

ГО n.n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ГО 1.2 |

|

|

|

|

ГО 2.2 |

|

|

|

|

|

ГО n.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дочірня компанія може бути однією окремою ГО.

Справедлива вартість – витрати на продаж ахm

Справедлива вартість – витрати на продаж ахm  Вартість використання

Вартість використання