Учебник учет в банках

.pdf

|

На дату настання платежу за векселем: |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

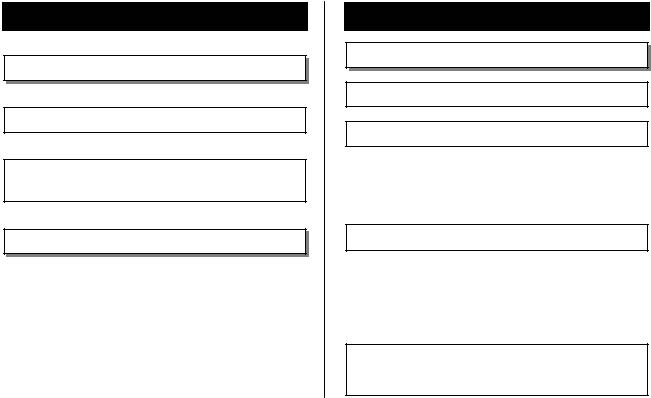

Кошти |

|

Дебет 9900 |

|

|

|

перераховуються |

+ |

|

Кредит 9002 Ак- |

|

|

бенефіціару: |

цепти, надані банкам |

||

|

|

Дебет 1819 Інша де- |

|

|

|

|

|

біторська заборгова- |

|

|

|

|

|

ність |

|

|

|

|

|

Кредит 2600, 2620, |

|

|

|

|

|

2650 Коштинавимогу |

|

|

|

|

|

|

|

|

|

406

Дебет 2062, 2063, |

|

Дебет 9900 |

|

Отримання коштів від банку-емітента: |

2202, 2203 Кредити в |

+ |

Кредит 9122 Не- |

|

Дебет 1500 |

поточну діяльність; |

покриті акредитиви |

|

Кредит 1819 Інша дебіторська заборгованість |

|

2602, 2622 Кошти в |

|

|

|

|

розрахунках |

|

|

|

|

Кредит 1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

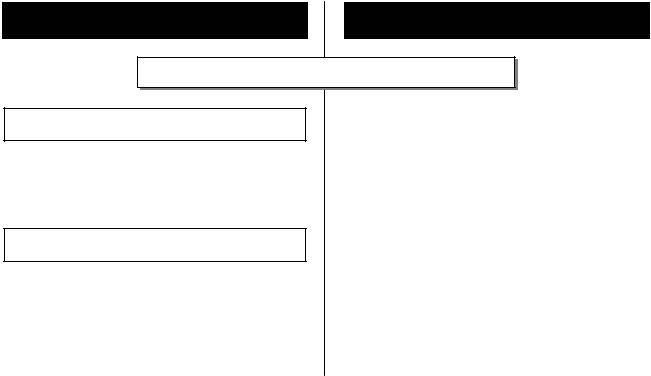

ІІ. ВИКОНАННЯ АКРЕДИТИВА

3. Виконання з розстрочкою платежу (тільки непокритий акредитив)

У банку-емітенті |

|

У банку бенефіціара |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

2) Якщо акредитив виконує банк бенефіціара |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

На дату виконання акредитива: |

||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

408 |

|

|

|

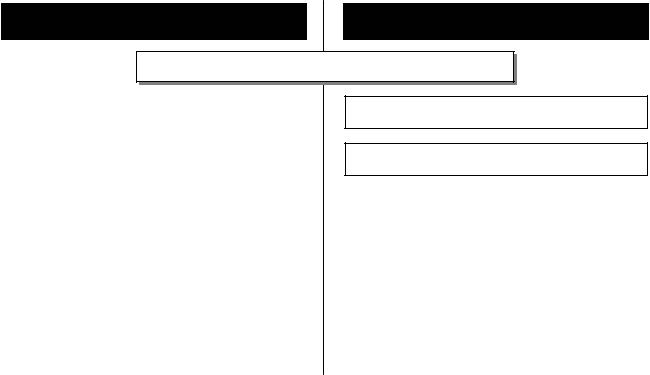

І. Підтверджений акредитив |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет 9129 Інші зо- |

+ |

|

Дебет 9900 |

|

|

|

|

|

бов’язання з креди- |

|

|

|

Кредит 9001 Під- |

|

|

|

|

тування |

|

|

|

тверджені акредитиви |

|

|

|

|

Кредит 9900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

ІІ. Непідтверджений акредитив |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет 9129 Інші зобо- |

|

+ |

|

Дебет 9910 |

|

|

|

|

в’язаннязкредитування |

|

|

Кредит9802 Акре- |

|

|

|

|

|

Кредит 9900 |

|

|

|

дитиви до виконання |

|

|

|

|

|

|

|

|

|

ІІІ. ДОСТРОКОВЕ ЗАКРИТТЯ (АНУЛЮВАННЯ) АКРЕДИТИВА

У банку-емітенті У банку бенефіціара

1.1.Покритий акредитив

•Кошти покриття — у банку-емітенті

410 |

|

|

|

І. Непідтверджений акредитив |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет 9910 |

|

|

|

|

|

Кредит 9802 Акредитиви до виконання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІ. Підтверджений акредитив |

|

|

|

|

|

|

|

|

Повернення коштів наказодавцю: |

|

|

|

|

|

|

|

|

|

|

|

Дебет 1602, 2602, 2622 Кошти в розрахунках |

|

|

|

|

|

Кредит 1500, 1600, 2600, 2620, 2650 Кошти на |

|

|

Дебет 9900 |

|

|

вимогу |

|

|

Кредит 9001 Підтверджені акредитиви |

|

|

|

|

|

|

|