Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:Учебник учет в банках

.pdf

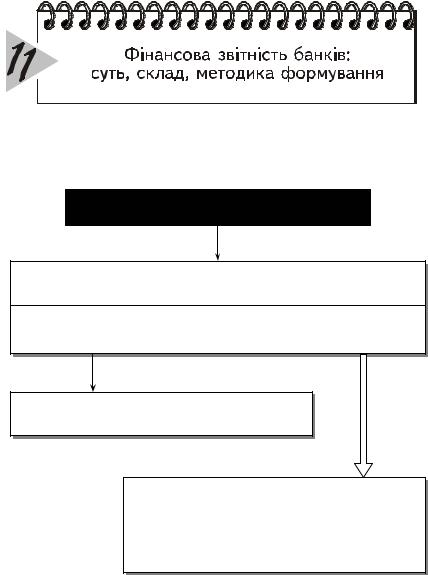

Суть і призначення звітності

Бухгалтерська звітність

— метод підсумкового узагальнення йодержання підсумкових показників за звітний період

— упорядкована система взаємопов’язаних економічних показників господарської діяльності підприємства за звітний період

4 міс. ≤ перший звітний період ≤ 15 міс. календарний рік (12 міс.)

Мета:

Надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про:

• фінансовий стан;

•результати діяльності;

•рух коштів банку

454

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]