Учебник учет в банках

.pdf Може бути або резерв, або переоцінка.

Може бути або резерв, або переоцінка.

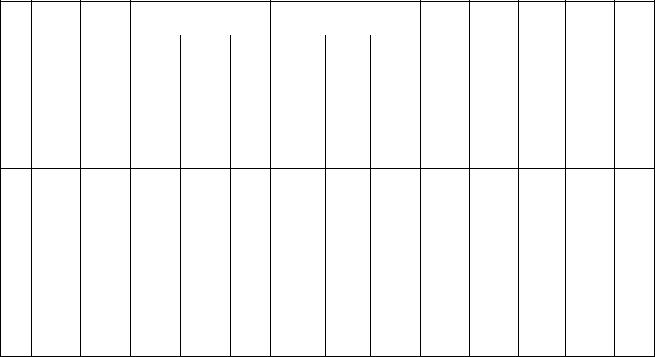

Новий графік обліку цінного папера матиме вигляд:

|

|

|

Аморти- |

Визнання доходу |

|

Аморти- |

|

|

|

|

|

|

||

|

|

Балансова |

|

|

|

|

зована |

Сума |

|

Справед- |

|

Балансо- |

|

|

|

Пе- |

вартість |

зована |

|

|

|

Грошові |

собівар- |

очікува- |

Кори- |

лива |

Пере- |

ва вар- |

Дохід- |

|

на поча- |

собівар- |

|

нарахо- |

Амор- |

потоки, |

тість на |

ного |

гуван- |

вартість |

оцінка |

тість на |

||

|

ріод |

тість на |

|

кінець до |

ня ре- |

ність |

||||||||

|

|

ток пе- |

початок |

усього |

вані |

тизація |

усього |

коригу- |

відшко- |

зерву |

на кінець |

5102 |

кінець |

|

|

|

ріоду |

періоду |

|

процен- |

дискон- |

|

вання |

дування |

|

періоду |

|

періоду |

|

|

|

|

|

|

ти |

ту |

|

резерву |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

12n–1 |

9n–1 |

гр. 2 · iеф |

N · in |

гр. 3 – |

Nпог + N × |

гр. 2 + гр. 4 + |

PV |

гр. 7 – |

|

гр. 10 – |

гр. 7 – |

гр. 3 / |

|

|

|

|

|

|

– гр. 4 |

× in |

+ гр. 5 – гр. 6 |

|

– гр. 8 |

|

– (гр. 7– |

– гр. 9 + |

гр. 2 |

|

|

|

|

|

|

|

|

|

|

|

|

– гр. 9) |

+ гр. 11 |

|

344 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

0,00 |

|

|

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

9800,00 |

9800,00 |

1032,41 |

1000,00 |

32,41 |

1000,0 |

9832,41 |

9832,41 |

0,00 |

9832,41 |

0,00 |

9832,41 |

0,105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

9832,41 |

9832,41 |

1035,83 |

1000,00 |

35,83 |

1000,0 |

9868,24 |

9868,24 |

0,00 |

9900,00 |

31,76 |

9900,00 |

0,105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

9900,00 |

9868,24 |

1039,60 |

1000,00 |

39,60 |

1000,0 |

9907,84 |

9907,84 |

0,00 |

9900,00 |

–7,84 |

9900,00 |

0,105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

9900,00 |

9907,84 |

1043,77 |

1000,00 |

43,77 |

1000,0 |

9951,61 |

9000,00 |

951,61 |

9000,00 |

0,00 |

9000,00 |

0,105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

9000,00 |

9000,00 |

1000,00 |

1000,00 |

0,00 |

10 000,0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усьо |

|

|

5151,61 |

5000,00 |

151,61 |

14 000,0 |

|

|

|

|

|

|

|

|

го |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

344