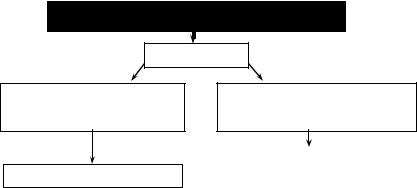

Придбання матеріальних цінностей за національну валюту

1. Передоплата

•попередня оплата:

Дебет 3510 Дебіторська заборгованість Кредит Грошові кошти 1200, 2600

•отримання матеріальних цінностей:

Дебет 3400 ТМЦ

Кредит 3510 Дебіторська заборгованість

2. Оплата після поставки

•отримання матеріальних цінностей:

Дебет 3400 ТМЦ

Кредит 3610 Кредиторська заборгованість

•перерахування коштів за отримані матеріальні цінності: Дебет 3610 Кредиторська заборгованість

Кредит Грошові кошти 1200, 2600

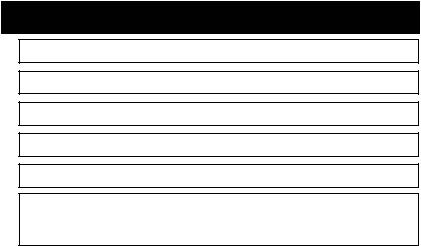

Запаси (ТМЦ): подальше визнання

Метод «перше надходження — перший видаток» (FIFO)

передбачає, що цінності, які надійшли на склад першими, першими і передаються в експлуатацію.

Метод середньозваженої вартості передбачає, що вартість кожної одиниці запасів визначається як середня величина вартості цінностей на початок облікового періоду та вартості подібних цінностей, придбаних протягом цього облікового періоду.

Середньозважена вартість одиниці запасів матеріальних цінностей дорівнює сумі вартості наявних та отриманих запасів, розділеній на кількість одиниць запасу цінностей.

Метод ідентифікованої вартості передбачає ведення записів за кожною окремою одиницею запасів, що придбані, передані в експлуатацію або реалізовані.

За ідентифікованою вартістю оцінюються запаси, що не можуть замінювати один одного.

господарські матеріали

господарські матеріали