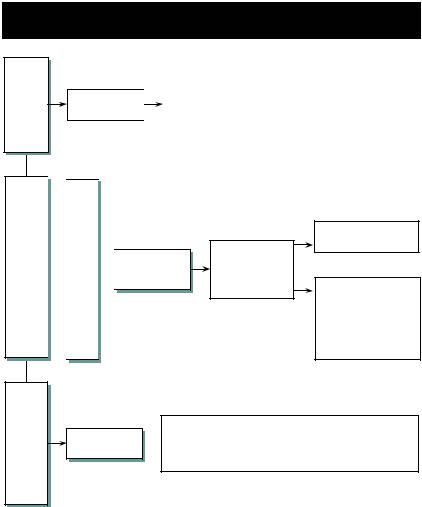

Цінні папери власної емісії: акції

Викуп власних акцій в акціонерів банку

Ціна > Номінальна вартість

Дебет Викуплені акції 5002 Дебет Емісійні різниці 5010

Дебет 5022, 5030

Кредит Грошові кошти

Ціна < Номінальна вартість

Дебет Викуплені акції 5002 Кредит Грошові кошти КредитЕмісійнірізниці5010

Анулювання акцій, викуплених в акціонерів: Дебет Статутний капітал 5000

Кредит Викуплені акції 5002

Продаж власних акцій, викуплених в акціонерів: Дебет Грошові кошти

Кредит Викуплені акції 5002 Кредит Емісійні різниці

Виплата дивідендів

Після прийняття рішення про виплату дивідендів: Дебет 5040 Прибуток

Кредит3631 Кредиторськазаборгованістьпередакціонерами На дату виплати дивідендів:

Дебет 3631 Кредиторська заборгованість перед акціонерами Кредит Грошові кошти

Реінвестування дивідендів

Направлення дивідендів (реінвестиція) на придбання акцій нової емісії — за рішенням зборів акціонерів:

Дебет 5040 Прибуток Кредит 5003 Дивіденди, направлені на збільшення ста-

тутного капіталу Після реєстрації збільшення статутного капіталу за рахунок

капіталізованих дивідендів відображається проведення:

Дебет 5003

Кредит 5000 Статутний капітал

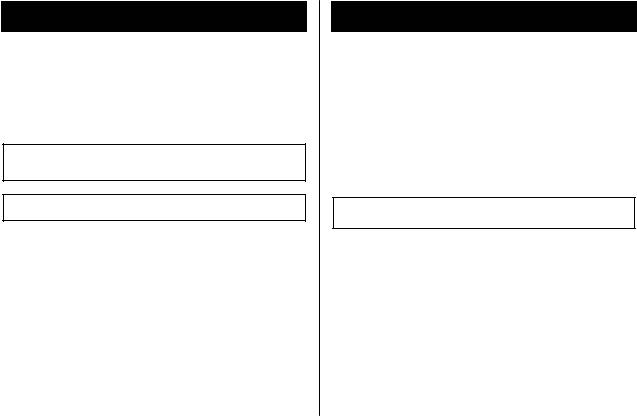

Боргові цінні папери власної емісії

|

|

|

Продаж |

|

Справедлива вартість + Витрати на емісію |

|

|

|

|

|

|

Амортизована собівартість

Амортизована собівартість

Купон = N · in

Процентний

дохід

Ам. с/в · іеф

Амортизація дисконту (премії)

(Ам. с/в · іеф) –

– (N · in)

•Амортизація дисконту (премії) — у разі Погашення  дострокового погашення

дострокового погашення

•Списання з балансу

Цінні папери власної емісії: боргові цінні папери

Реалізація (розміщення)

Випуск ≠ Реалізації (розміщення)

МСБО 39, § 43:

Первісне визнання = Справедлива вартість + Витрати на емісію

Продаж |

|

Продаж |

|

Продаж |

за номіналом |

|

із дисконтом |

|

із премією |

|

|

|

|

|

Дебет Грошові кошти |

|

Дебет Грошові кошти |

|

Дебет Грошові кошти |

КредитНоміналЦП |

|

Дебет Неамортизова- |

|

Кредит Номінал ЦП |

|

|

ний дисконт |

|

КредитНеамортизо- |

|

|

КредитНоміналЦП |

|

вана премія |

|

|

|

|

|

У разі продажу банком купонного цінного папера власної емі-

сії між датами сплати купонів:

Дебет Грошові кошти Кредит Номінал ЦП

Дебет Неамортизований дисконт / Кредит Неамортизована премія

Кредит Нараховані витрати

Ця частка нарахованого купону не буде визнана як витрати, а буде повернута держателю ЦП під час сплати всього купона.

Подальший облік — за амортизованою собівартістю.

Подальший облік — за амортизованою собівартістю.

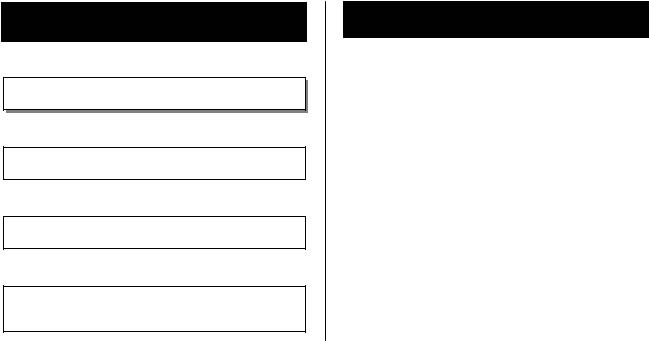

Цінні папери власної емісії: боргові цінні папери

Визнання витрат

— за методом ефективної ставки відсотка:

Впроц = Ам. с/в · іеф*

|

Нарахування витрат |

|

|

|

Амортизація дисконту/премії |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N · in |

|

|

|

|

Ам. с/в · іеф* – N · in |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизація дисконту: |

|

|

Дебет Процентні витрати — |

|

|

|

|

Дебет Процентні витрати — |

|

|

клас 7 |

|

|

|

|

клас 7 |

|

|

Кредит Нараховані витрати |

|

|

|

|

Кредит Неамортизований |

|

|

|

|

|

|

|

дисконт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизація премії: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет Неамортизована премія |

|

|

|

|

|

|

|

КредитПроцентнівитрати— |

|

|

|

|

|

|

|

7 клас |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виплата процентів за борговими цінними паперами: Дебет Нараховані витрати

Кредит Грошові кошти

Погашення

Цінні папери власного боргу можуть погашатися:

1)у разі настання строку погашення

або

2)достроково (якщо це визначено умовами випуску).

Викуп банком боргових цінних паперів власної емісії є достроковим погашенням, навіть якщо такий цінний папір можна продати в короткостроковому періоді часу

Цінні папери власної емісії: боргові цінні папери

Погашення

Погашення у разі настання строку: Дебет Номінал ЦП Дебет Нараховані витрати

Кредит Грошові кошти

У разі дострокового погашення:

1)здійснюється амортизація відповідної частини дисконту (премії),

2)застосовується знижений відсоток (рівень якого визначається умовами договору), тобто коригуються визнані процентні витрати та нарахований купон.

Дебет Номінал ЦП Дебет Нараховані витрати

Дебет Неамортизована премія / Кредит Неамортизований

дисконт

Кредит Грошові кошти Дебет/Кредит Процентні витрати — клас 7

Погашення і повторний продаж

§ КЗ 57(а) МСБО 39

Фінансове зобов’язання (або його частина) погашається, якщо боржник (банк-емітент) виконує зобов’язання (або його частину), сплачуючи кредиторові, як правило, грошовими коштами, іншими фінансовими активами, товарами чи послугами.

§ 39 МСБО 39

Суб’єктові господарювання слід виключати фінансове зобов’язання (або частину фінансового зобов’язання) з балансу тоді, коли його погашають.

§ 14 МСБО 39

Суб’єктові господарювання слід визнавати фінансове зобов’язання у балансі, якщо суб’єкт господарювання стає стороною контракту, який визначає умови і положення, що стосуються такого інструменту.

Цінні папери власної емісії: боргові цінні папери

Погашення і повторний продаж

П. 1 розд. І Положення про порядок випуску облігацій підприємств, затвердженого рішенням ДКЦПФР від 17.07.2003 р. № 322 (зі змінами):

Викуп облігацій — придбання емітентом у власників оплачених ними облігацій цього емітента, що здійснюється під час розміщення та/або обігу облігацій.

П. 3 розд. І Положення:

Першими та наступними власниками облігацій, що вільно обертаються, можуть бути будь-які юридичні та/або фізичні особи.

Отже, нормативно-правовими актами ДКЦПФР не заборонений викуп та наступний продаж емітентом власних облігацій через відкритий продаж.

Ст. 358 Господарського кодексу України:

Торговець цінними паперами не може здійснювати торгівлю цінними паперами власного випуску.

Отже, якщо не порушуються умови випуску та чинного законодавства України, банк може викупити і повторно продати цінні папери власної емісії.

У такому разі банк на дату викупу цінних паперів має списати їх із балансу, а на дату наступного продажу — знову визнати їх на балансових рахунках.