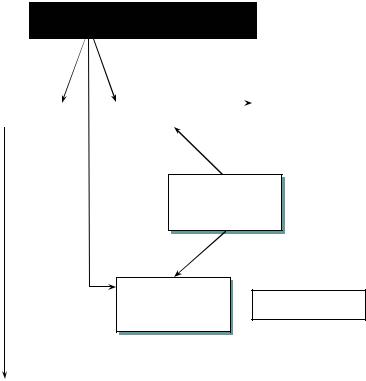

Поняття фінансових інструментів: МСБО 32

МСБО 32 «Фінансові інструменти: подання»: Фінансовий інструмент — будь-який контракт, який при-

водить до:

• фінансового активу одного суб’єкта господарювання

і

• фінансового зобов’язання або інструмента капіталу іншого

суб’єкта господарювання.

Контрагент 1 |

|

Контрагент 2 |

|

|

|

Фінансове зобов’язання

Фінансовий |

контракт |

актив |

|

Інструмент

капіталу

161

Поняття фінансових інструментів: МСБО 32

Фінансові інструменти

|

Фінансовий актив |

|

|

Фінансове |

|

|

|

|

|

|

ЗОБОВ’ЯЗАННЯ |

|

(ФА) |

|

|

зобов’язання (ФЗ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комбінований

фінансовий

інструмент

Інструмент власного капіталу  КАПІТАЛ

КАПІТАЛ

(ІК)

Поняття фінансових інструментів: МСБО 32

Фінансовий актив (ФА) — це будь-який контракт, що є:

•грошовими коштами;

•інструментами капіталу іншого суб’єкта;

•контрактним правом

♦отримувати грошові кошти(іншийФА) від іншого суб’єкта;

♦обмінювати ФА або ФЗ з іншим суб’єктом за умов, які є потенційно сприятливими;

•контрактом, розрахунки за яким здійснюватимуться (можуть здійснюватися) власними інструментами капіталу суб’єкта та який є:

♦непохідним інструментом, за який суб’єкт зобов’язаний (може бути зобов’язаний) отримати змінну кількість власних інструментів капіталу суб’єкта;

♦похідним інструментом, розрахунки за яким здійснюватимуться (можуть здійснюватися) іншим чином, ніж

|

обмін фіксованої суми грошових коштів (іншого |

Це |

|

ФА) на фіксовану кількість власних інструментів |

|

не ФА |

|

капіталу суб’єкта |

|

Приклади фінансових інструментів: МСБО 32

Фінансовий актив

ІК іншого суб’єкта |

|

|

придбані акції інших емітентів, паї |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредити надані

Право отримувати  грошові кошти (інший

грошові кошти (інший  ФА) від іншого суб’єкта

ФА) від іншого суб’єкта

Право обмінювати ФА або ФЗ з іншим суб’єктом за потенційно  сприятливих умов

сприятливих умов

депозити розміщені

боргові цінні папери іншого емітента

дебіторська заборгованість, яка буде погашена грошовими коштами або іншими ФІ

фінансові гарантії (отримані)

придбані або продані похідні, виконання яких є вигідним: форварди, ф’ючерси, свопи, опціони

Поняття фінансових інструментів: МСБО 32

Фінансове зобов’язання (ФЗ) — це будь-яке зобов’язання,

що є:

•контрактним зобов’язанням:

♦надавати грошові кошти (інший ФА) іншому суб’єктові;

♦обмінюватися ФА або ФЗ з іншим суб’єктом за умов, які є потенційно несприятливими для суб’єкта;

•контрактом, розрахунки за яким здійснюватимуться (можуть здійснюватися) власними інструментами капіталу суб’єкта та який є:

♦непохідним інструментом, за яким суб’єкт зобов’язаний (може бути зобов’язаний) надавати змінну кількість власних інструментів капіталу суб’єкта;

♦похідним інструментом, розрахунки за яким здійснюватимуться (можуть здійснюватися) в інший спосіб, ніж

обмін фіксованої суми грошових коштів (іншого |

Це |

ФА) на фіксовану кількість власних інструментів |

не ФЗ |

капіталу суб’єкта. |

|

Приклади фінансових інструментів: МСБО 32

Фінансове зобов’язання

Зобов’язання надавати  грошові кошти (інший ФА) іншому суб’єкту

грошові кошти (інший ФА) іншому суб’єкту

кредити отримані

депозити залучені

боргові цінні папери власної емісії

кредиторська заборгованість, яка буде погашена грошовими коштами

або іншими ФІ

Право обмінювати |

|

|

|

ФА або ФЗ з іншим |

|

|

придбані або продані похідні, виконання |

суб’єктом за потенційно |

|

|

яких є невигідним: форварди, ф’ючерси, |

несприятливих умов |

|

|

свопи, опціони |

|

|

|

|

|

|

|

|

Поняття фінансових інструментів: МСБО 32

Інструмент власного капіталу (ІК) — будь-який контракт,

який засвідчує залишкову частку в активах суб’єкта після вирахування всіх його зобов’язань.

Інструмент є ІК, якщо і тільки якщо виконано обидві умови:

1.Інструмент не містить контрактного зобов’язання:

•надавати грошові кошти (інший ФА) іншому суб’єктові;

•обмінюватися ФА або ФЗ з іншим суб’єктом за умов, які є потенційно несприятливими для суб’єкта

+

2. Інструмент погашатиметься (може бути погашеним) власними ІК суб’єкта та є:

•непохідним інструментом, який НЕ містить контрактного зобо- в’язання емітента надавати змінну кількість власних ІК;

•похідним інструментом, який погашатиметься емітентом через

обмін фіксованої суми грошових коштів (іншого ФА) на фіксовану кількість його власних ІК

Приклади фінансових інструментів: МСБО 32

Інструмент капіталу

ІК власної емісії

Похідні від ІК власної емісії

акції

паї

варранти або опціони на акції

Варранти або опціони на акції — зобов’язання компанії ви-

пустити або передати інструменти власного капіталу (акції). Вони є ІК, оскільки компанія не має зобов’язання передавати

грошові кошти або інший ФА.

Витрати, понесені компанією в результаті придбання права викупити в іншої сторони інструменти капіталу власної емісії, є вирахуванням з його капіталу, але не ФА.

Поняття фінансових інструментів: МСБО 32

Комбінований фінансовий інструмент — фінансовий інстру-

мент, який містить два компоненти:

•компонент зобов’язання;

•компонент капіталу.

§ 28 МСБО 32:

«Емітентові непохідного ФІ слід оцінювати строки ФІ, щоб визначити, чи містить він компонент зобов’язання і компонент капіталу.

Такі компоненти слід класифікувати окремо як:

•фінансові зобов’язання;

•фінансові активи

або

• інструменти власного капіталу».

Приклади фінансових інструментів: МСБО 32

Комбінований фінансовий інструмент

Конвертована облігація

Зобов’язання здійснювати виплати за графіком:

•основної суми;

•процентів

Право на обмін зобов’язання на фіксовану кількість звичайних акцій емітента

|

Облігація |

|

|

Опціон «колл» на акції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фінансове зобов’язання |

|

|

Інструмент капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

У балансі інформація подається ОКРЕМО

Фінансові інструменти: МСБО 39

Фінансові інструменти

|

|

|

Непохідні |

|

|

|

|

|

Похідні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Боргові |

|

|

Інструменти |

|

|

Інструменти |

|

|

|

Інші |

|

|

|

|

|

|

капіталу |

|

|

|

|

капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• Кредити. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• Облігації. |

|

|

• Акції. |

|

|

• Варанти. |

|

|

• Форварди. |

|

• Векселі. |

|

|

• Паї |

|

|

• Опціони на |

|

|

• |

Ф’ючерси. |

|

• Депозитні |

|

|

|

|

|

|

акції |

|

|

• |

Свопи. |

|

сертифікати. |

|

|

|

|

|

|

|

|

|

|

|

• |

Опціони |

|

• Дебіторська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованість. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• Кредиторська |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Похідний інструмент

— фінансовий інструмент або інший контракт,

...який має всі три зазначені нижче характеристики:

1) його вартість змінюється відповідно до зміни якоїсь конкретної ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, кредитного рейтингу, обмінного курсу валюти, індексу цін або відсоткових ставок або якоїсь іншої конкретної змінної (усі ці змінні іноді називають «параметрами, на яких ґрунтується контракт»)

1) його вартість змінюється відповідно до зміни якоїсь конкретної ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, кредитного рейтингу, обмінного курсу валюти, індексу цін або відсоткових ставок або якоїсь іншої конкретної змінної (усі ці змінні іноді називають «параметрами, на яких ґрунтується контракт»)

+

2) він не вимагає жодних початкових чистих інвестицій або вимагає початкових чистих інвестицій, які були б меншими за ті, що були б потрібні для інших типів контрактів, від яких можна очікувати, що вони будуть реагувати на зміни ринкових факторів у подібний спосіб

2) він не вимагає жодних початкових чистих інвестицій або вимагає початкових чистих інвестицій, які були б меншими за ті, що були б потрібні для інших типів контрактів, від яких можна очікувати, що вони будуть реагувати на зміни ринкових факторів у подібний спосіб

+

3) він погашається в якусь наступну дату в майбутньому

3) він погашається в якусь наступну дату в майбутньому

Приклади фінансових інструментів (ФІ): МСБО 39

|

Форвардний |

— контракт на купівлю (продаж) визначеної кількості |

|

ФІ (товару) за фіксованою ціною на визначену дату в |

|

контракт |

|

майбутньому |

|

|

|

|

|

|

|

|

|

Ф’ючерсний |

— торговий стандартний контракт на купівлю (про- |

|

даж) визначеної кількості ФІ (товару) за фіксованою |

|

контракт |

|

ціною на визначену дату в майбутньому |

|

|

|

|

|

|

|

|

|

Своп |

— контракт на обмін одного потоку грошових кош- |

|

тів на інший |

|

|

|

|

|

|

|

|

|

|

— контракт, який надає право (але не зобов’язує) купи- |

|

Опціон |

ти (опціон «call») або продати (опціон «put») визна- |

|

чену кількість ФІ (товару) за фіксованою ціною на |

|

|

визначену дату в майбутньому (або протягом визна- |

|

|

ченого періоду) |

|

|

|

|

|

|

|

Варант |

— право на купівлю визначеної кількості акцій емі- |

|

тента за фіксовану суму в майбутньому |

|

|

|

|

|

Класифікація фінансових інструментів

Фінансові інструменти (МСБО 32, 39)

«Торго- |

|

|

Портфель |

|

Портфель |

|

|

Кредити, |

|

Похідні |

|

|

Похідні |

вий» |

|

|

на |

|

до пога- |

|

|

|

|

|

портфель |

|

|

продаж |

|

шення |

|

|

депозити |

|

«торгові» |

|

|

для хеджу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Боргові ЦП |

|

|

|

Акції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

власної |

|

|

|

власної |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

емісії |

|

|

|

емісії |

|

|

|

Інструкція |

|

|

|

|

Інструкція |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

з бухгалтерсь- |

|

|

|

з бухгалтер- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кого обліку |

|

|

|

ськогообліку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредитних, |

|

|

|

|

операцій з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вкладних |

|

|

|

|

похідними |

|

|

|

Інструкція з бухгалтерського |

|

|

|

|

|

(депозитних) |

|

|

|

фінансовими |

|

|

|

обліку операцій з цінними |

|

|

операцій та |

|

|

|

|

інструмен- |

|

|

паперами в банках України № 358 |

|

|

формування і |

|

|

|

тами в бан- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

використання |

|

|

|

ках України |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

резервів під |

|

|

|

|

|

№ 309 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредитні ризи- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ки в банках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

України № 481 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фінансові активи: МСБО 39 |

|

|

Категорії фінансових активів |

|

|

|

|

1 |

ФА за справедливою вартістю з відображенням переоцінки |

|

як прибутку або збитку |

|

|

|

|

|

|

|

|

|

2 |

інвестиції, утримувані до погашення |

|

|

|

|

|

|

|

3 |

позики та дебіторська заборгованість |

|

|

|

|

|

|

|

4 |

ФА, доступні для продажу |

|

|

|

|

|

|

|

|

ФА з метою хеджування |

|

|

|