Учебник учет в банках

.pdfПравила бухгалтерського обліку доходів і витрат банків України: адміністративні

Загальні адміністративні витрати — операційні витрати,

пов’язані з забезпеченням діяльності банків

витрати на утримання персоналу:

•заробітна плата,

•витрати на соціальне забезпечення,

•обов’язкові нарахування,

•страхування,

•додаткові виплати,

•премії,

•навчання тощо

амортизація необоротних активів

витрати на утриманнята експлуатацію основних засобів інематеріальних активів (ремонт, страхування)

інші експлуатаційні витрати (комунальні послуги, охорона тощо)

гонорари за професійні послуги (юридичні, медичні тощо)

витрати на зв’язок (поштові, телефонні, факс тощо)

сплата податків та інших обов’язкових платежів, крім податку на прибуток

інші витрати, спрямовані на обслуговування та управління банком

Правила бухгалтерського обліку доходів і витрат банків України: податок на прибуток

Податок наприбуток — операційні витратибанку, пов’язанііз:

•сплатою податкувідповіднодочинного законодавства України

та

• урахуванням вимог міжнародних стандартів бухгалтерського обліку, а також національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов’язань та податкових активів.

61

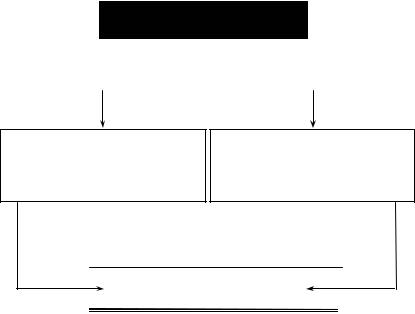

Відображення в обліку результатів діяльності банку

Формування прибутку

Залишки за рахунками доходів і витрат відображаються наростаючим підсумком з початку року та в кінці звітного фінансового року закриваються.

Якщо Доходи > Витрати

Витрати — клас 7 |

|

Доходи — клас 6 |

|

|

|

Дебет 5040 «Прибуток звітного року, що очікує затвердження»

Кредит Витрати — клас 7

Дебет Доходи — клас 6

Кредит 5040 «Прибуток звітного року, що очікує затвердження»

|

5040 «Прибуток звітного року, |

|

||

Д |

що очікує затвердження» |

К |

||

|

Витрати |

|

Доходи |

|

|

|

|

||

|

|

|

ПРИБУТОК |

|

|

|

|

|

|

62

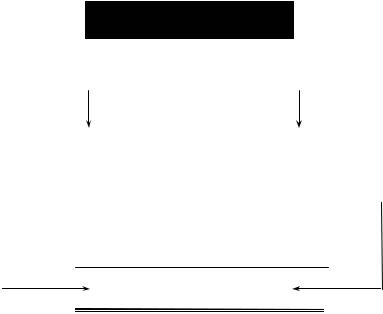

Формування прибутку

Залишки за рахунками доходів і витрат відображаються наростаючим підсумком з початку року та в кінці звітного фінансового року закриваються.

Якщо Доходи < Витрати

Витрати — клас 7 |

|

Доходи — клас 6 |

|

|

|

Дебет5041 «Збиток звітного року, |

|

Дебет Доходи — клас 6 |

|||

|

щоочікує затверджен- |

|

Кредит 5041 «Збиток звітного |

||

|

ня» |

|

|

|

року, що очікує за- |

|

Кредит Витрати — клас 7 |

|

|

твердження» |

|

|

|

|

|

|

|

|

|

5041 «Збиток звітного року, |

|

||

|

Д |

що очікує затвердження» |

К |

||

|

|

Витрати |

|

Доходи |

|

|

|

|

|

||

|

|

|

|

||

|

|

ЗБИТОК |

|

|

|

|

|

|

|

|

|

63

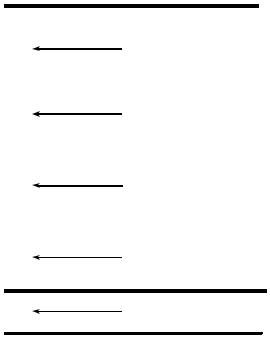

Розподіл прибутку

За рішенням загальних зборів акціонерів

|

|

Д |

5040 «Прибуток звітного року, |

К |

|||

|

|

що очікує затвердження» |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИБУТОК |

|

|

5031 |

«Непокриті збитки |

Покриття |

|

|

|

|

|

|

|

|

|

||||

минулих років» |

минулих збитків |

|

|

|

|

||

3631 |

«Кредиторська за- |

Виплата |

|

|

|

|

|

боргованість перед |

|

|

|

|

|||

акціонерами (учасни- |

дивідендів |

|

|

|

|

||

ками) банку за дивіден- |

|

|

|

|

|

||

дами» |

|

|

|

|

|

||

5003 «Дивіденди, що спря- |

Реінвестиція |

|

|

|

|

||

мованіна збільшення ста- |

дивідендів |

|

|

|

|

||

тутного капіталу» |

|

|

|

|

|

||

5020 |

«Загальні резерви» |

Формування |

|

|

|

|

|

5021 |

«Резервні фонди» |

|

|

|

|

||

резервів |

|

|

|

|

|||

5022 |

«Інші фонди» |

|

|

|

|

||

|

|

|

|

|

|||

5030 |

«Нерозподілені |

|

|

Нерозоділений прибуток |

|||

|

|

||||||

|

|

||||||

прибутки минулих років» |

|

|

|

|

|

||

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64

Розподіл збитку

За рішенням загальних зборів акціонерів

Д |

5041 «Збиток звітного року, |

К |

|

|

що очікує затвердження» |

|

|||

|

|

|

|

|

|

ЗБИТОК |

|

|

|

|

|

За рахунок |

5020 |

«Загальні резерви» |

|

|

|||

|

|

резервів |

5021 |

«Резервні фонди» |

|

|

|

||

|

|

|

5022 |

«Інші фонди» |

За рахунок нерозподіленихприбутківми-

нулих років

5030 «Нерозподілені прибутки минулих років»

Непокритий збиток |

5031 «Непокриті збитки |

|

минулих років» |

||

|

||

0 |

|

|

|

|

65

Поняття ефективної процентної ставки. Методика розрахунку

Мета застосування ефективної процентної ставки:

•визначення реальної вартості фінансового інструменту та його реальної дохідності;

•фіксування норми дохідності за фінансовим інструментом,

•поступове зближення законодавства України й законодавства, стандартів і принципів Європейського Союзу та Міжнародних стандартів фінансової звітності.

З погляду бухгалтерського обліку ефективна процентна ставка використовується для:

•оцінювання фінансових інструментів, що обліковуються за амортизованою собівартістю, а саме: кредитів, депозитів, боргових цінних паперів;

•визнання процентних доходів (витрат);

•визначення справедливої вартості подібної фінансової інвестиції;

•визначення вартості та суми резервів у разі зменшення корисності фінансових активів.

66

Термінологія

Ефективна процентна ставка = = Ефективна ставка відсотка

МСБО 39:

«effective interest rate»

Офіційний переклад — «ефективна ставка відсотка»;

«internal rate of return» (IRR) — внутрішня ставка (норма)

дохідності;

Постанова НБУ № 255 (зі змінами) — «ефективна ставка відсотка»;

Постанова НБУ № 358 — «ефективна ставка відсотка».

Визначення

Ефективна ставка відсотка (іеф) — ставка, яка точно дискон-

тує очікуваний потік майбутніх грошових платежів або надходжень упродовж очікуваного терміну дії фінансового інструменту до чистої балансової вартості (амортизованої собівартості) цього інструменту.

Це така ставка, за якої виконується рівняння:

ЧБВ = Ам.с/в = ∑(1+ГПі і)пі ,

еф

де ЧБВ — чиста балансова вартість; Ам.с/в — амортизована собівартість; ГПі — грошовий потік;

nі — період до виникнення і-го грошового потоку; і — порядковий номер грошового потоку.

Ефективна ставка відсотка

Це не тотожні поняття!

Номінальна процентна ставка

Номінальна процентна ставка (іn) — процентна ставка, пе-

редбачена умовами договору (випуску).

67

Етапи розрахунку

Ефективна ставка відсотка розраховується ДО або ПІД ЧАС первісного визнання фінансового інструменту.

Для розрахунку ефективної ставки необхідно визначити такі початкові дані:

•амортизовану собівартість (під час первісного визнання амортизована собівартість = вартостіприпервісномувизнанні) → Ам.с/в;

•очікувані майбутні грошові потоки → ГПі;

•періоди → nі.

Етапи розрахунку ефективної ставки відсотка

|

І етап |

|

|

|

Визначення початкових даних |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІ етап |

|

|

Розрахунок ефективної ставки відсотка |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІІ етап |

|

Побудова графіка |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІV етап |

Контроль результатів |

|||

|

|

|

|

|

|

|

|

68

І етап: початкові дані

Вартість (амортизована собівартість) при первісному визнанні

§ 43 МСБО 39:

«Під час первісного визнання якогось фінансового активу або фінансового зобов’язання підприємство має оцінювати їх за їхньою справедливою вартістю плюс (у тому разі, якщо фінансовий актив або фінансове зобов’язання не оцінюються за справедливою вартістю через прибутки або збитки) витрати на операції, які безпосередньо стосуються придбання або емісії такого фінансового активу або фінансового зобов’язання».

Ам.с/вперв = Спр/в + Вопер.

Ринкова вартість цінних паперів — сума коштів, яку можна отримати від продажу цінних паперів на активному ринку.

Справедлива вартість — сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті опе-

рації між |

|

• обізнаними, |

сторонами. |

• зацікавленими, |

|

• незалежними |

|

69

І етап: початкові дані

Постанова НБУ № 358:

Собівартість цінного папера — це ціна придбання цінного папера, уключаючи накопичені проценти, а також витрати на операції з придбання цінних паперів:

С/в = Цпр + Вопер.

Для боргових ЦП:

Цпр = N ± Д/П + Прнакоп,

де С/в — собівартість; Цпр — ціна придбання;

Вопер — витрати на операції; N — номінал;

Д/П — дисконт/премія; Прнакоп — накопичені проценти.

Постанова НБУ № 435 (втратила чинність):

Собівартість кредиту (депозиту) — сума фактично наданих

(отриманих) коштів (Кфакт), уключаючи витрати, що безпосередньо пов’язані з цими операціями:

С/в = Кфакт + Вопер = N ± Д/П.

§ AG64 МСБО 39:

«Справедлива вартість фінансового інструмента під час первісного визнання, як правило, представляє собою ціну операції (тобто справедливу вартість наданої або отриманої компенсації».

§ AG76 МСБО 39:

«Найкращим свідченням справедливої вартості фінансового інструменту під час первісного визнання є ціна операції (тобто справедлива вартість наданої або одержаної компенсації), якщо справедлива вартість цього інструменту не засвідчується через порівняння з іншими доступними поточними ринковими операціями з цим самим інструментом (тобто без модифікації та зміни його складу) або на основі методу оцінювання, змінні величини якого включають лише дані з доступних ринків».

70