Учебник учет в банках

.pdfВикористання ефективної ставки відсотка

Метод ефективної ставки відсотка— метод обчислення амор-

тизованої собівартості фінансового активу або фінансового зобо- в’язання (або групи фінансових активів чи фінансових зобов’я- зань) та розподілу доходів у вигляді процентів чи витрат на виплату процентів протягом відповідного періоду.

Метод ефективної ставки відсотка:

Для обчислення амортизованої собівартості фінансового активу або фінансового зобов’язання:

Ам.с/в = ∑ |

|

ГПi |

|

. |

(1 |

n |

|||

|

+ іеф ) |

i |

||

Як результат, ефективна ставка використовується для обчислення суми очікуваного відшкодування під час визнання зменшення корисності за фінансовими активами, що обліковуються за амортизованою собівартістю (кредити, цінніпаперидо погашення).

Розрахунок амортизованої собівартості

У розглянутому прикладі іеф = 1,737275849 %.

На кінець першого місяця — початок другого місяця:

Ам.с/в = 120 / (1 + іеф)1 + 120 / (1 + іеф)2 + 120 / (1 + іеф)3 + + 120 / (1 + іеф)4 + 12 120 / (1 + іеф)5 = 11 579,79.

На кінець другого місяця — початок третього місяця:

Ам.с/в = 120 / (1 + іеф)1 + 120 / (1 + іеф)2 + 120 / (1 + іеф)3 + + 12 120 / (1 + іеф)4 = 11 660,96.

На кінець третього місяця — початок четвертого місяця:

Ам.с/в = 120 / (1 + іеф)1 + 120 / (1 + іеф)2 + 12 120 / (1 + іеф)3 = = 11 743,54.

На кінець четвертого місяця — початок п’ятого місяця:

Ам.с/в = 120 / (1 + іеф)1 + 12 120 / (1 + іеф)2 = 11 827,56.

На кінець п’ятого місяця — початок шостого місяця:

Ам.с/в = 12 120 / (1 + іеф)1 = 11 913,04.

81

Розрахунок амортизованої собівартості

Метод ефективної ставки відсотка використовується:

Для розподілу доходів у вигляді процентів чи витрат на виплату процентів протягом відповідного періоду:

Дпроц (Впроц) = Ам.с/в · (1 + іеф)п – Ам.с/в,

Дпроц (Впроц) = Ам.с/в · [(1 + іеф)п – 1]

Ефективна ставка за конкретний період

Дпроц (Впроц) = Ам.с/в · іеф*,

іеф* — ефективна ставка за період, розрахована за правилами ступеневої функції.

Ефективна ставка за період

Приклад:

Розрахувати ефективну ставку за 10 днів (метод факт/факт), якщо відома річна іеф.

іеф 10 = (100 % + іеф)10/365 – 100 %.

Розрахувати річну ефективну ставку (метод факт/факт), якщо відома іеф за 10 днів

іеф = (100 % + іеф 10)365/10 – 100 %.

Розрахувати денну ефективну ставку (метод факт/факт), якщо відома іеф за 10 днів.

іеф1 = (100 % + іеф 10)1/10 – 100 %.

82

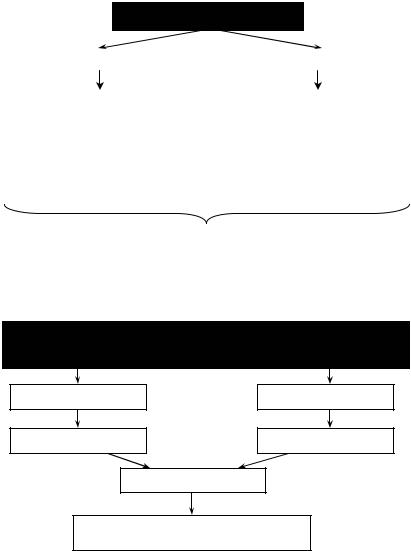

Використання методу ефективної ставки відсотка в бухгалтерському обліку

Визнання доходів: Зміни до Правил бухгалтерського обліку доходів і витрат банків України.

«3.1. Процентні доходи і витрати визнаються за рахунками процентних доходів і витрат за класами 6, 7 із застосуванням методу ефективної ставки відсотка.

Нарахування процентів за фінансовими інструментами здійснюється за номінальною процентною ставкою, яка передбачена умовами договору (випуску), і відображається за рахунками з обліку нарахованих доходів і нарахованих витрат за класами 1, 2, 3.

Амортизація дисконту (премії) за фінансовими інструментамиздійснюється одночасноз нарахуванням процентів».

Визнання доходу

За цінними паперами в портфелі банку на продаж та до погашення, за кредитамибанк визнає процентні доходи, утомучислі:

•нарахування купона;

•амортизація дисконту (премії)

із застосуванням принципу нарахування та методу ефективної ставки відсотка.

83

Визнання доходу

Визнання доходу відбувається

—не рідше одного разу на місяць;

—за ефективною ставкою відсотка:

Дпроц = Ам.с/в · іеф*

|

Нараховані доходи: |

|

|

|

Амортизація дисконту: |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

N · in |

|

|

|

Ам.с/в · іеф* – N · in |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет Нараховані доходи ххх8 |

|

Дебет Нараховані доходи ххх8 |

||||

Дебет Неамортизований |

|

Кредит Неамортизована |

||||

|

дисконт ххх6 |

|

|

премія ххх5 |

||

|

КредитПроцентнідоходи— |

|

Кредит Процентні доходи — |

|||

|

клас 6 |

|

|

клас 6 |

||

Якщо був дисконт (премія) при первісному визнанні

Якщо був дисконт (премія) при первісному визнанні

Визнання доходів

За кредитами банки можуть нараховувати проценти згідно з умовами договору

Прості проценти

Пр = N · іn · n

Складні проценти

Пр = N · (1 + in)п – N

х х х 8

Проценти нараховуються за номінальною ставкою

84

Фінансовий інструмент з премією

Вхідні дані

Номінал — 10 000 грн.

Премія — 500 грн (5,00 %).

Номінальна процентна ставка (проста) — 12 % річних (1 % за місяць).

Строк — один рік (12 міс.) Сплата процентів — щомісяця. Сплата номіналу — в кінці строку.

Побудуємо графік потоків коштів

Період |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сума |

–10 500 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

10 100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Облікові періоди збігаються з періодами виникнення грошових потоків і дорівнюють місяцям рівної тривалості.

Визначимо ефективну ставкувідсотка, виходячиз рівняння:

10 500 = 100 / (1 + іеф)1 + 100 / (1 + іеф)2 + 100 / (1 + іеф)3 + + 100 / (1 + іеф)4 + 100 / (1 + іеф)5 + 100 / (1 + іеф)6 + 100 / (1 + іеф)7 +

+ 100 / (1 + іеф)8 + 100 / (1 + іеф)9 + 100 / (1 + іеф)10 + 100 / (1 + іеф)11 + + 10 100 / (1 + іеф)12.

Ефективна ставка: іеф = 0,567795916 %.

(Ефективна ставка — місячна!)

85

Побудуємо графік обліку фінансового інструменту

|

|

Амортизо- |

Визнання доходів |

Грошові потоки |

Амортизована |

Сума |

|

|||||

|

|

вана собі- |

|

|

|

|

|

|

|

|||

|

Період |

|

нараховані |

амортиза- |

|

|

|

собівартість |

очікуваного |

Дохідність |

||

|

вартість на |

усього |

|

|

|

|||||||

|

|

|

|

на кінець |

відшкоду- |

|||||||

|

|

початок |

(клас 6) |

доходи |

ціяпремії |

усього |

номінал |

проценти |

періоду |

вання |

|

|

|

|

періоду |

|

(***8) |

(***7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

9n–1 |

гр. 2 · iеф |

N · in |

гр. 3 – гр. 4 |

гр. 7 + гр. 8 |

Nпогаш |

Прспл |

гр. 2 + гр. 4 + |

PV |

гр. 3 / гр. 2 |

|

|

|

|

|

|

|

|

|

|

+ гр. 5 – гр. 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

10 500 |

59,62 |

100 |

–40,38 |

100 |

0 |

100 |

10 459,62 |

10 459,62 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

10 459,62 |

59,39 |

100 |

–40,61 |

100 |

0 |

100 |

10 419,01 |

10 419,01 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

10 419,01 |

59,16 |

100 |

–40,84 |

100 |

0 |

100 |

10 378,17 |

10 378,17 |

0,005678 |

|

86 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

10 378,17 |

58,93 |

100 |

–41,07 |

100 |

0 |

100 |

10 337,09 |

10 337,09 |

0,005678 |

||

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

10 337,09 |

58,69 |

100 |

–41,31 |

100 |

0 |

100 |

10 295,79 |

10 295,79 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

10 295,79 |

58,46 |

100 |

–41,54 |

100 |

0 |

100 |

10 254,25 |

10 254,25 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

10 254,25 |

58,22 |

100 |

–41,78 |

100 |

0 |

100 |

10 212,47 |

10 212,47 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

10 212,47 |

57,99 |

100 |

–42,01 |

100 |

0 |

100 |

10 170,46 |

10 170,46 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

10 170,46 |

57,75 |

100 |

–42,25 |

100 |

0 |

100 |

10 128,20 |

10 128,20 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

10 128,20 |

57,51 |

100 |

–42,49 |

100 |

0 |

100 |

10 085,71 |

10 085,71 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

10 085,71 |

57,27 |

100 |

–42,73 |

100 |

0 |

100 |

10 042,98 |

10 042,98 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

10 042,98 |

57,02 |

100 |

–42,98 |

10 100 |

10 000 |

100 |

0,00 |

0,00 |

0,005678 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

700,00 |

1200 |

–500,00 |

11 200 |

10 000 |

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

86

Фінансовий інструмент з премією

Сальдо рахунків матиме вигляд:

|

|

Неамортизована |

Нараховані |

Балансова |

|

Період |

Номінал |

вартість |

|||

премія |

проценти |

||||

|

|

накінецьперіоду |

|||

|

|

|

|

||

|

|

|

|

|

|

1 |

10 000 |

459,62 |

0 |

10 459,62 |

|

|

|

|

|

|

|

2 |

10 000 |

419,01 |

0 |

10 419,01 |

|

|

|

|

|

|

|

3 |

10 000 |

378,17 |

0 |

10 378,17 |

|

|

|

|

|

|

|

4 |

10 000 |

337,09 |

0 |

10 337,09 |

|

|

|

|

|

|

|

5 |

10 000 |

295,79 |

0 |

10 295,79 |

|

|

|

|

|

|

|

6 |

10 000 |

254,25 |

0 |

10 254,25 |

|

|

|

|

|

|

|

7 |

10 000 |

212,47 |

0 |

10 212,47 |

|

|

|

|

|

|

|

8 |

10 000 |

170,46 |

0 |

10 170,46 |

|

|

|

|

|

|

|

9 |

10 000 |

128,20 |

0 |

10 128,20 |

|

|

|

|

|

|

|

10 |

10 000 |

85,71 |

0 |

10 085,71 |

|

|

|

|

|

|

|

11 |

10 000 |

42,98 |

0 |

10 042,98 |

|

|

|

|

|

|

|

12 |

0 |

0,00 |

0 |

0,00 |

|

|

|

|

|

|

87

Якщо облікові періоди не збігаються з періодами виникнення грошових потоків

Правила бухгалтерського обліку доходів і витрат:

«Будь-які різниці, що виникають між сумою визнаних за ефективною ставкою відсотка процентних доходів (витрат) та нарахованих за номінальною процентною ставкою доходів (витрат) за фінансовими інструментами, придбаними (наданими, отриманими) за номінальною вартістю (без дисконту або премії), відображаються за рахунками з обліку неамортизованого дисконту (премії) в кореспонденції з рахунками з обліку процентних доходів (витрат)».

Приклад. Розрахунок ефективної ставки відсотка ЦП, якщо періоди сплати не збігаються з періодами нарахування.

Номінал — 10 000 грн.

Ставка купона (проста) — 12 % річних (1 % за місяць). Строк дії — 6 міс.

Нарахування — щомісячно. Сплата процентів — у кінці строку.

Побудуємо графік потоків коштів:

Період |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

Грошовий |

–10 000 |

0 |

0 |

0 |

0 |

0 |

10 600 |

потік |

|

|

|

|

|

|

|

10 000 = 10 600 / (1 + іеф)6.

Ефективна ставка — 0,975879418 %.

88

Побудуємо графік обліку фінансового інструменту:

|

|

Балансова |

Визнання процентів |

|

Потік коштів |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Балансова |

|

|

|

Період |

вартість |

|

|

|

|

|

Пога- |

|

|

|

|

|

|

Нарахо- |

Амортиза- |

Сплата |

|

|

|

вартість на |

Дохідність |

|||

|

на початок |

Усього |

|

шення |

|

Усього |

||||||

|

|

періоду |

вані |

ціядискон- |

процентів |

|

основної |

|

кінець періоду |

|

||

|

|

|

|

проценти |

ту |

|

|

суми |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

6 |

|

7 |

8 |

9 |

|

|

|

гр. 1 · іеф |

N · іn |

гр. 2 – гр. 3 |

|

|

|

|

гр. 5 + гр. 6 |

гр. 1 + гр. 3 + |

гр. 2 / гр. 1 |

|

|

|

|

|

|

|

|

|

|

|

+ гр. 4 – гр. 7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

10 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

89 |

1 |

10 000,00 |

97,59 |

100,00 |

–2,41 |

0,00 |

|

0,00 |

|

0,00 |

10 097,59 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

10 097,59 |

98,54 |

100,00 |

–1,46 |

0,00 |

|

0,00 |

|

0,00 |

10 196,13 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

10 196,13 |

99,50 |

100,00 |

–0,50 |

0,00 |

|

0,00 |

|

0,00 |

10 295,63 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

10 295,63 |

100,47 |

100,00 |

0,47 |

0,00 |

|

0,00 |

|

0,00 |

10 396,10 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

10 396,10 |

101,45 |

100,00 |

1,45 |

0,00 |

|

0,00 |

|

0,00 |

10 497,56 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

10 497,56 |

102,44 |

100,00 |

2,44 |

600,00 |

|

10 000,00 |

|

10 600,00 |

0,00 |

0,00975879 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

600,00 |

600,00 |

0,00 |

600,00 |

|

10 000,00 |

|

10 600,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

89

Сальдо рахунків матиме вигляд:

Період |

Номінал |

Неамортизований |

Нараховані |

Балансова |

|

вартість на |

|||||

дисконт |

проценти |

||||

|

|

кінець періоду |

|||

|

|

|

|

||

|

|

|

|

|

|

0 |

10 000,00 |

0 |

0 |

10 000 |

|

|

|

|

|

|

|

1 |

10 000,00 |

2,41 |

100,00 |

10 097,59 |

|

|

|

|

|

|

|

2 |

10 000,00 |

3,87 |

200,00 |

10 196,13 |

|

|

|

|

|

|

|

3 |

10 000,00 |

4,37 |

300,00 |

10 295,63 |

|

|

|

|

|

|

|

4 |

10 000,00 |

3,90 |

400,00 |

10 396,10 |

|

|

|

|

|

|

|

5 |

10 000,00 |

2,44 |

500,00 |

10 497,56 |

|

|

|

|

|

|

|

6 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

Первісне визнання ЦП: |

10 000 |

|

|

Дебет Цінний папір |

|

||

Кредит Грошові кошти |

|

10 000 |

|

За перший місяць: визнання доходів |

100,00 |

||

Дебет Нараховані доходи ххх8 |

|||

Кредит Процентні доходи — клас 6 |

97,59 |

||

Кредит Неамортизований дисконт ххх6 |

2,41 |

||

90