Учебник учет в банках

.pdfЗагальні методичні підходи щодо оцінки активів і зобов’язань як основного елементу методу бухгалтерського обліку банків

Закон України «Про бухгалтерський облік та фінансову звітність в Україні»

Ст. 4. Основні принципи бухгалтерського обліку та фінансової звітності:

«Історична (фактична) собівартість — пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання»

П. 99—100 Концептуальної основи МСФЗ:

«99. Оцінювання (оцінка) — це процес визначення грошових сум, за якими мають визнаватися та відображатися елементи фінансових звітів у балансі та у звіті про прибутки та збитки.

Це передбачає вибір певної бази (основи) оцінки.

100. У фінансових звітах використовують кілька різних основ оцінки

• з різним ступенем

та

• в різних комбінаціях».

Концептуальна основа МСФЗ

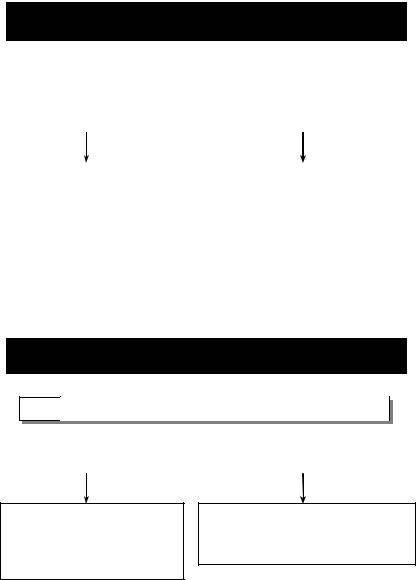

Основи оцінювання елементів фінансових звітів згідно з МСФЗ

1 Історична собівартість

2 Поточна собівартість

3 Вартість реалізації (погашення)

4 Теперішня вартість

31

Основи оцінювання елементів фінансових звітів

|

|

1 |

Історична собівартість |

|

|

|

|

|||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активи |

|

|

|

Зобов’язання |

|

|

|

|

|

|

|

|

|

||||

|

|

|||||||||

• Сума сплачених коштів чи їх |

|

• Сума надходжень, отриманих в |

||||||||

еквівалентів |

|

обмін на зобов’язання |

||||||||

• Справедлива вартість ком- |

|

• Сума грошових коштів чи їх екві- |

||||||||

пенсації, виданої, щоб придба- |

|

валентів, що, як очікується, будуть |

||||||||

ти активи, на момент їх при- |

|

сплачені з метою погашення зобов’я- |

||||||||

дбання |

|

|

|

зання у процесі звичайної діяльно- |

||||||

|

|

|

|

|

|

|

сті — за деяких інших обставин (на- |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

приклад, податок на прибуток) |

|||

|

|

|

|

|

|

|

|

|

|

|

Основи оцінювання елементів фінансових звітів

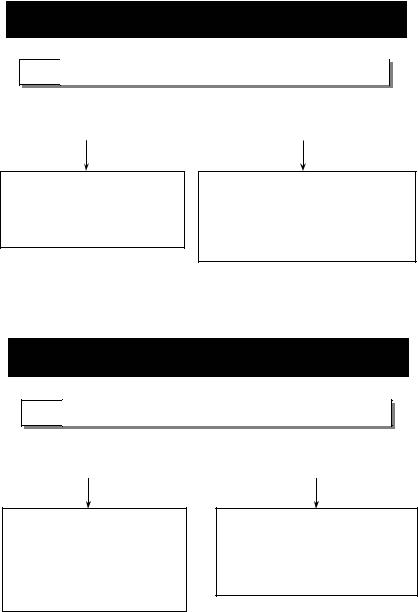

2 Поточна собівартість

Активи |

|

Зобов’язання |

|

|

|

Сума грошових коштів чи їх еквівалентів, яка була б сплачена у разі придбання такого самого або еквівалентного активу на поточний момент

Недисконтована сума грошових коштів чи їх еквівалентів, яка була б необхідна для погашення зобов’я- зання на поточний момент

32

Основи оцінювання елементів фінансових звітів

3 Вартість реалізації (погашення)

Активи |

|

Зобов’язання |

|

|

|

Сума грошових коштів чи їх еквівалентів, яку можна було б отримати на поточний момент через продаж активу в процесі звичайної реалізації

Вартість погашення зобов’язання дорівнює недисконтованій сумі грошових коштів або їх еквівалентів, що, як очікується, буде сплачена для погашення зобов’язання в процесі звичайної діяльності

Основи оцінювання елементів фінансових звітів

4 Теперішня вартість

Активи |

|

Зобов’язання |

|

|

|

Теперішня (дисконтована) вартість майбутніх чистих надходжень грошових коштів, що їх, як очікується, має генерувати актив у процесі звичайної діяльності суб’єкта господарювання

Теперішня (дисконтована) вартість майбутнього чистого вибуття грошових коштів, що, як очікується, будуть потрібні для погашення зобов’язання у процесі звичайної діяльності

33

§ 101 Концептуальної основи МСФЗ:

«Основою оцінки, яку найчастіше застосовують суб’єкти господарювання для складання фінансових звітів, є історична собівартість.

Вона, як правило, комбінується з іншими основами оцінки».

Фінансові інструменти

Балансова вартість

Фінансові |

|

Фінансові |

|

Інструменти |

активи |

|

зобов’язання |

|

капіталу |

|

|

|

|

|

Вартість при первісному визнанні

Справедлива вартість

Справедлива вартість

Ринкова вартість Справедлива вартість–

– Витрати на операції

Собівартість –

– Витрати на операції

Вартість при подальшому визнанні

Справедлива вартість

Справедлива вартість

Собівартість

PV  Сума очікуваного відшкодування

Сума очікуваного відшкодування

Амортизована

собівартість

Справедлива вартість–  –Витрати на продаж

–Витрати на продаж

|

max |

Вартість за |

Первісна вартість – |

МСБО 37 |

– Амортизація |

34

Визначення

Балансова вартість (БВ) — це вартість, за якою актив, зобо- в’язання та власний капітал відображаються в балансі.

Справедлива вартість — сума, за якою може бути здійсненийобмінактивуабо оплатазобов’язання врезультатіоперації між

• обізнаними

• зацікавленими сторонами.

• незалежними

Фінансові інструменти

Балансова вартість —

це вартість, за якою актив, зобов’язання та власний капітал відображаються в балансі

основна сума

основна сума

неамортизована премія (дисконт)

сума переоцінки

сума переоцінки

нараховані проценти

нараховані проценти

резерв (сума визнаного зменшення корисності)

резерв (сума визнаного зменшення корисності)

Ринкова вартість — сума коштів, яку можна отримати від продажу на активному ринку.

МСБО 36 «Зменшення корисності активів» (для необоротних активів):

«Активний ринок — ринок, на якомуіснують такі умови: а) об’єкти, що їх купують і продають у межах ринку, є

однорідними; б) як правило, можна в будь-який час знайти зацікавле-

них покупців і продавців; в) інформація про ціни загальнодоступна».

35

Фінансові інструменти

Постанова НБУ від 3.10.2005 р. № 358:

Собівартість цінного папера — це ціна придбання цінного папера, уключаючи накопичені проценти, а також витрати на операції з придбання цінних паперів:

С/в = Цпр + Вопер.

Для боргових ЦП:

Цпр = N ± Д/П + Прнакоп,

де С/в — собівартість; Цпр — ціна придбання;

Вопер — витрати на операції; N — номінал;

Д/П — дисконт/премія; Прнакоп – накопичені проценти.

Постанова НБУ від 15.09.2004 р. № 435 (втратила чинність): Собівартість кредиту (депозиту) — сума фактично наданих

(отриманих) коштів (Кфакт), уключаючи витрати, що безпосередньо пов’язані з цими операціями:

С/в = Кфакт + Вопер = N ± Д/П.

Амортизована собівартість (Ам.с/в) — це вартість, за якою оцінюються фінансовий актив, фінансове зобов’язання та яка складається із собівартості придбання, зменшеної на суму погашення основної суми боргу, збільшеної (зменшеної) на суму накопиченої амортизації будь-якої різниці між первісною вартістю та вартістю погашення, розрахованої з використанням ефективної ставки відсотка, зменшеної на суму часткового списання внаслідок зменшення корисності.

Ам.с/в = С/в – Nпогаш ± Ам.Різннак – Рез,

або

Ам.с/в = Nнепогаш ± П/Днеам + Прнар – Рез

Рахунок |

|

Рахунок |

|

Рахунок |

|

Рахунок |

|

неамортизованого |

|

нарахованих |

|

||

номіналу |

|

|

|

резервів |

||

|

дисконту/премії |

|

доходів |

|

||

|

|

|

|

|

||

|

|

|

|

|

|

|

36

Фінансові інструменти: цінні папери

Сума очікуваного відшкодування за лістинговими ЦП, які обліковуються за справедливою вартістю, визначеною за їх котирувальною ціною за даними офіційних котирувань фондових бірж (Постанова НБУ від 02.02.2007 р. № 31)

Частина портфеля цінних паперів на продаж |

|

Акції |

Поточна справедлива вартість |

Боргові ЦП |

Поточна справедлива вартість |

Постанова НБУ від 02.02.2007 № 31 «Положення про порядок формування резерву за операціями з ЦП»:

«Банк для розрахунку резерву за цінними паперами, що обліковуються в портфелі банку на продаж та внесені до біржового реєстру, має брати справедливу вартість цінного папера, визначену за його котирувальною ціною покупця (ціною bid) за даними оприлюднених котирувань лістингових цінних паперів на фондових біржах станом начас закриття останньогобіржового днязвітного місяця.

У разі відсутності таких котирувань на зазначену дату банк має визначати справедливу вартість цінного папера, який внесено до біржового реєстру, за його останнім біржовим курсом, визначеним за результатами біржових торгів, які відбулися протягом останніх п’яти робочих днів звітного місяця».

37

Фінансові інструменти: цінні папери

Сума очікуваного відшкодування за ЦП, які обліковуються за справедливою вартістю, яка не може бути визначена

за їх котирувальною ціною (Постанова НБУ від 02.02.2007 р. № 31)

Частина портфеля цінних паперів на продаж

Акції

Боргові ЦП

5 |

|

Д |

t |

(1 −П |

pцп |

) |

|

||

∑ |

|

|

|

|

|||||

(1 |

+ KIACRрік ) |

||||||||

t=1 |

|||||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

n |

ГП |

t |

(1 −П |

pцп |

) |

|

|||

∑ |

|

|

|

|

|

|

|||

(1 + KIACRдень) |

|||||||||

t=1 |

|||||||||

|

|

|

|

|

|

|

|

|

|

Д — потенційний дохід інвестора; Прцп — показник ризику цінних паперів;

ГП — грошовий потік; KIACR — поточна ринкова ставка дохідності; середньозважена ставка міжбанківського кредитування

Сума очікуваного відшкодування за ЦП, які обліковуються НЕ за справедливою вартістю (Постанова НБУ № 31)

Акції |

|

Облік — за |

|

5 Дt (1−Пpцп ) |

||

на продаж |

|

собівартістю |

|

t∑=1 |

|

. |

(1+KIACRрік ) |

||||||

Боргові ЦП |

|

Облік — за |

|

n |

ГП |

t |

(1−П |

pцп |

) |

. |

|

амортизованою |

|

∑ |

|

|

|

||||

|

(1+iеф ) |

|

|

|||||||

до погашення |

|

собівартістю |

|

t =1 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

38

Необоротні активи |

|

|

Собівартість |

+ |

Витрати, пов’язані |

Первісна |

|

з придбанням та |

|

доведенням до стану, |

|

вартість |

|

|

|

придатного для |

|

|

|

|

Справедлива |

+ |

використання |

вартість |

|

|

|

|

|

|

|

Ринкова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ртість |

|

вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ва |

|

|

+ Вартість поліпшення |

|

|

|

|

|

||||||||||||||

Балансова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

– |

|

|

|

|

|

|

Накопичена |

||||||||||

|

вартість |

|

|

|

|

|

|

|

||||||||||||||

|

Залишкова |

|

|

|

Первісна |

|

|

|

|

Знос |

|

|

|

амортизація |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переоцінена |

|

|

|

|

|

|

|

|

Зменшення |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

корисності |

|

|

|||||

|

|

|

|

|

вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вартість, що |

|

|

|

|

|

|

|

|

|

|

Сума |

|

|||||

|

|

|

|

|

амортизується |

|

|

|

|

|

|

|

очікуваного |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

відшкодування |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

+ |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Ліквідаційна |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

вартість |

|

|

|

|

ЧВР |

|

|

|

Вартість |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

використання |

|||||||||||

ЧВР — чиста вартість реалізації |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

Cпр/в – |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

PV |

|

|

||||||||||||||

Спр/в — справедлива вартість |

|

|

|

Витрати на |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

PV — теперішня вартість |

|

|

|

|

|

|

|

|

продаж |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

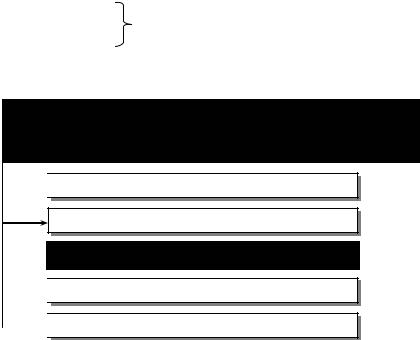

Необоротні активи

Балансова вартість — це вартість, за якою актив, зобов’язання та власний капітал відображаються в балансі

Основний засіб / Нематеріальний актив

Знос / Накопичена амортизація

Первісна вартість

Поліпшення

Переоцінка

Амортизація

Зменшення корисності

Первісна вартість (Перв/в) — історична (фактична) собівартість основних засобів чи нематеріальних активів у сумі:

•грошових коштів, сплачених

або

•справедливої вартості інших активів, переданих, витрачених для придбання (створення) основних засобів або нематеріальних активів.

Перв/в = с/в

40