Учебник учет в банках

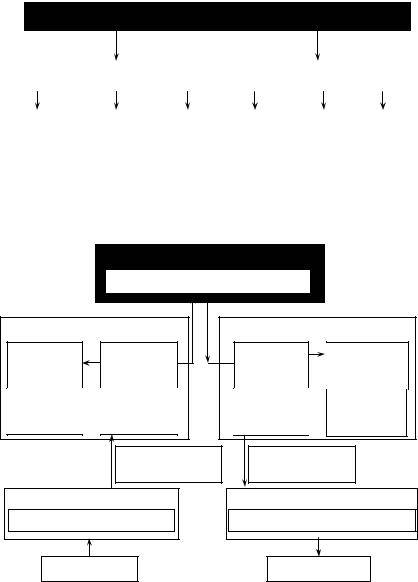

.pdfРахунки для обліку

|

Міжбанківські розрахунки |

|

|

|

Міжгосподарські розрахунки |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

з НБУ |

|

з банками |

|

|

|

|

госєктів’субподарювання |

|

осібфізичних |

|

виборчих фондів |

небанківських фінансових установ |

||||||

|

|

|

|

|

|

|

|

|

|

|

бюджетних |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

установ та по- |

|

|

|

|

|

|

|

|||

|

ностро |

|

лоро |

|

ностро |

|

лоро |

|

забюджетних |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

фондів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кошти |

1200 |

|

1300 |

|

1500 |

|

1600 |

|

2520 |

2560 |

2600 |

|

2620 |

|

2640 |

2650 |

|||

на вимогу |

|

|

|

|

|

|

|

|

|

2530 |

2561 |

|

|

|

|

|

2641 |

|

|

|

|

|

|

|

|

|

|

|

|

2541 |

2562 |

|

|

|

|

|

2642 |

|

|

|

|

|

|

|

|

|

|

|

|

2542 |

2565 |

|

|

|

|

|

2643 |

|

|

|

|

|

|

|

|

|

|

|

|

2544 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2545 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2553 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2555 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кошти |

|

|

|

|

|

1502 |

|

1602 |

|

2526 |

|

2602 |

|

2622 |

|

|

2655 |

||

у розра- |

|

|

|

|

|

|

|

|

|

2552 |

|

|

|

|

|

|

|

|

|

хунках |

|

|

|

|

|

|

|

|

|

2554 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

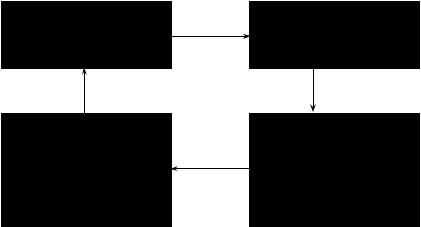

Загальна схема обліку |

|

|

|

|

|

|

|||||||

|

|

|

|

Д |

|

2600 ..... Кошти на вимогу |

|

К |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Оплата сиро- |

|

Виручка |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

вини, товарів, |

|

від реалізації |

Рахунки партнерів |

|||||||||||

|

|

|

|

|

робіт, послуг |

|

|

|

|

||||||||||

Рахунки партнерів |

|

Повернення |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

Розміщення |

|

|

|

|

|

|

|

|||||||

2610... Депозитний |

депозиту |

|

депозиту |

|

2610... Депозитний |

||||||||||||||

рахунок |

|

|

|

|

Погашення |

|

|

|

|

рахунок |

|

|

|||||||

|

|

|

|

|

|

Видача кредиту 20 розділ Кредитні |

|||||||||||||

20 розділ Кредитні |

кредиту |

|

|

|

|||||||||||||||

рахунки |

|

|

|

|

Податкові |

|

Проценти |

|

рахунки |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

25 розділ Бюджетні |

платежі |

|

|

|

за депозитом |

ххх8 Нараховані |

|||||||||||||

рахунки |

|

|

|

|

Сплата |

|

|

|

|

|

|

витрати або клас 7 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

ххх8 Нараховані |

|

|

процентів за |

|

|

|

|

Витрати банку |

|

||||||||||

|

|

кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

доходи або клас 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Доходи банку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Перевитрати → |

|

Залишок на рахунку |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

кредит (овердрафт) |

|

|

|

|

|

|

|

|

|

|

||||||

141

Форми розрахунків

Форми безготівкових розрахунків

|

Без попереднього депонування |

|

|

|

|

З попереднім |

||||||||

|

|

|

коштів |

|

|

|

депонуванням коштів |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платіжне |

|

Платіжна |

|

Платіжна |

|

|

Вексель |

|

Чек |

|

Акреди- |

|||

доручення |

|

вимога |

|

вимога- |

|

|

|

|

тив |

|||||

|

|

|

|

|

доручення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розрахунки між банками за допомогою СЕП

Національний банк України

Центральна розрахункова палата

ТериторіальнеуправлінняНБУ |

Територіальне управління НБУ |

||

Операційне |

Регіональна |

Регіональна |

Операційне |

управління |

розрахунко- |

розрахунко- |

управління |

ТУ НБУ |

ва палата |

вапалата |

ТУ НБУ |

коррахунок |

технічний |

технічний |

коррахунок |

банку |

коррахунок |

коррахунок |

банку поста- |

платника |

банку |

банку |

чальника |

|

Дебет 2600 |

Дебет 1200 |

|

|

Кредит 1200 |

Кредит 2600 |

|

Банк платника |

Банк постачальника |

||

Поточний рахунок платника |

Поточнийрахунокпостачальника |

||

Платник |

Постачальник |

||

142

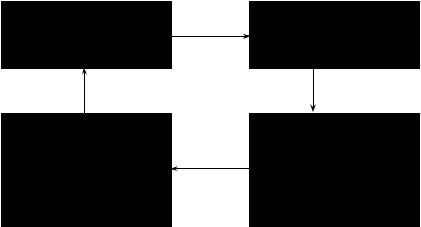

Розрахунки платіжним дорученням

Платіжне доручення являє собою доручення підприємства банку, що його обслуговує, про перерахування певної суми зі свого рахунку на рахунок іншого підприємства.

ОДЕРЖУВАЧ |

1 |

|

ПЛАТНИК |

||

|

КОШТІВ |

|

|

||

|

|

|

(покупець) |

||

(постачальник) |

|

|

|||

|

|

|

|||

6 |

|

2 |

|||

БАНК ОДЕРЖУВАЧА |

|

|

БАНК |

||

|

КОШТІВ |

4 |

ПЛАТНИКА |

||

Операція 5: |

Операція 3: |

||||

|

|||||

|

|

|

|

|

|

|

Дебет 1200 |

|

|

Дебет 2600 |

|

|

Кредит 2600 |

|

|

Кредит 1200 |

|

1 — одержано замовлення та виписано рахунок-фактуру; 2 — оформлене платіжне доручення передається платником

банку; 3 — списується з рахунку платника сума згідно з платіжним

дорученням; 4 — сума платіжного доручення перерахована в банк одержу-

вача коштів; 5 — кошти зараховано на рахунок одержувача;

6 — клієнтові видано витяг з особового рахунку про зарахування коштів.

143

Розрахунки платіжною вимогою

Платіжна вимога — розрахунковий документ, що містить письмову вимогу стягувача до банку, котрий обслуговує платника, перерахувати без погодження з останнім певну суму коштів з рахунку платника на рахунок стягувача.

|

|

СТЯГУВАЧ |

|

|

ПЛАТНИК |

|

|

|

|

|

|||

|

1 |

|

3 |

|

5 |

|

БАНК СТЯГУВАЧА |

2 |

БАНК ПЛАТНИКА |

||||

|

||||||

Операція 7: |

6 |

Операція 4: |

||||

|

|

|

|

|

|

|

|

|

|

Дебет 1200 |

|

|

Дебет 2600, 2602 |

|

|

|

Кредит 2600 |

|

|

Кредит 1200 |

|

|

|

|

|

|

|

1 — стягувач оформляє платіжну вимогу в трьох примірниках

іразом з двома примірниками реєстру платіжних вимог передає до свого банку;

2 — банк стягувача надсилає 1-й і 2-й примірники платіжної вимоги в банк платника;

3 — банк стягувача повертає 3-й примірник платіжної вимоги

і2-й примірник реєстру платіжних вимог стягувачу;

4 — банк платника приймає платіжну вимогу і на її підставі списує кошти з рахунку платника в межах залишку на рахунку. Перший примірник платіжної вимоги залишається в банку платника;

5 — банк платника не пізніше наступного дня повідомляє платника про примусове списання коштів з його рахунку;

6 — кошти перераховані в банк стягувача; 7 — банк стягувача зараховує кошти на рахунок стягувача.

144

Розрахунки платіжною вимогою-дорученням

Платіжна вимога-доручення являє собою вимогу постачальника до покупця оплатити на підставі направлених йому поза банком розрахункових і відвантажувальних документів вартість поставленої за договором продукції, виконаних робіт і наданих послуг.

ПОСТАЧАЛЬНИК |

1 |

|

ПЛАТНИК |

|

(постачальник) |

|

|

(покупець) |

|

6 |

|

2 |

||

|

БАНК |

|

|

БАНК |

ПОСТАЧАЛЬНИКА |

4 |

ПЛАТНИКА |

||

Операція 5: |

Операція 3: |

|||

|

|

|

|

|

|

Дебет 1200 |

|

|

Дебет 2600 |

|

Кредит 2600 |

|

|

Кредит 1200 |

|

|

|

|

|

1 — вимога-доручення разом з товарно-транспортними документами передається платникові;

2 — вимога-доручення передається платником до банку; 3 — списується з рахунку платника сума згідно з вимогою-

дорученням; 4 — сума вимоги-доручення перерахована в банк постачаль-

ника; 5 — кошти зараховано на рахунок постачальника;

6 — постачальникові видано витяг з особового рахунку про зарахування коштів.

145

Розрахунки чеками

Розрахунковий чек — це письмове доручення банку провести перерахування коштів з рахунку чекодавця (платника) на рахунок чекодержателя (отримувача коштів).

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|||

|

|

ПОСТАЧАЛЬНИК |

|

|

|

ПЛАТНИК |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|||

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

1 3: |

Дебет 9910 |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредит 9821 Бланки |

|

|||

|

БАНК ПОСТАЧАЛЬНИКА |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

суворого обліку |

|

|||||||

|

Операція 7: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

БАНК ПЛАТНИКА |

|

|||||

|

|

Дебет 9830 Документи і |

|

|

|

|

|

||||||||||||

|

|

цінності, прийняті |

|

|

|

|

|

Операція 2: |

|

|

|

|

|||||||

|

|

на інкасо |

|

|

|

|

|

|

|

|

|

Дебет 2600 |

|

||||||

|

|

Кредит 9910 |

|

|

|

|

|

|

|

|

|

|

Кредит 2602 |

|

|||||

|

Операція 8: |

|

|

|

|

|

8 |

|

Операція 8: |

|

|

|

|||||||

|

Дебет 9831 До- |

|

|

Дебет 9910 |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

Дебет 9830 Документи і |

|

|||||||||||

|

|

кументи..., |

|

|

Кредит9830 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

цінності, прийняті |

|

|||||||

|

|

відіслані |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

на інкасо |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

на інкасо |

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Кредит 9910 |

|

||||||

|

Кредит 9910 |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Операція 9: |

|

|

|

||||

|

Операція 11: |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Дебет 1200 |

|

|

Дебет 9910 |

|

|

|

|

|

Дебет 2602 |

|

Дебет 9910 |

|

||||||

|

|

|

|

|

|

|

|

Кредит1200 |

|

Кредит 9830 |

|

||||||||

|

Кредит2600 |

|

|

|

|

Кредит 9831 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Документи..., |

|

|||

|

|

|

|

|

|

|

Документи..., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прийняті на |

|

|

|

|

|

|

|

|

|

відіслані на ін- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

інкасо |

|

|

|

|

|

|

|

|

|

касо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 — у банк подається заява на видачу чекової книжки і платіжне доручення на депонування суми ліміту;

2 — банк депонує кошти на окремому рахунку «Кошти в роз-

рахунках суб’єктів господарювання»; 3 — клієнтові видається чекова книжка;

4— постачальникові виписується чек;

5— відвантажуються товари або надаються послуги;

6— чекодержатель здає в банк реєстр чеків разом із чеками;

7— сума чека оприбутковується на позабалансовому рахунку

«Документи і цінності, прийняті на інкасо»; 8 — чек інкасується в банк платника;

9 — банк платника списує кошти, які були депоновані на окре-

момурахунку «Кошти в розрахунках суб’єктів господарювання»; 10 — кошти за чеком перераховуються в банк постачальника; 11 — сума чека зараховується на рахунок постачальника та списується з позабалансового рахунку «Документи і цінності,

прийняті на інкасо» в банку постачальника.

146

Розрахунки акредитивом

Акредитив — це форма розрахунків, за якої банк-емітент за дорученням свого клієнта (заявника акредитива) зобов’язаний:

•виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи, надані послуги;

•надати повноваження іншому (виконуючому) банку здійснити цей платіж.

Акредитив

відкритий у банку покупця

покритий (депонований)

відкритий у банку постачальника

непокритий (гарантований)

відкличний безвідкличний

147

Покритий акредитив у банку постачальника

|

БЕНЕФІЦІАР |

5 |

|

ЗАЯВНИК АКРЕДИТИВА |

|

||||

|

(одержувач) |

|

|

|

(платник) |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1: |

|

|

|

|

4 |

6 |

|

|

Дебет 9802 Акредитиви |

|

||||

|

|

|

|

до оплати |

|

||||

|

|

|

|

|

|

|

Кредит 9910 |

|

|

|

БАНК БЕНЕФІЦІАРА |

2 |

|

|

БАНК-ЕМІТЕНТ |

|

|||

Операція 3: |

|

|

Операція 2: |

|

|||||

|

Дебет 1200 |

|

|

|

|

Дебет 2600 |

|

|

|

|

Кредит 2602 |

|

|

|

|

Кредит 1200 |

|

|

|

|

Кредит 6110 Комісійні |

|

|

|

|

Кредит 6110 Комісійні |

|

|

|

|

|

доходи |

|

|

|

|

доходи |

|

|

Операція 7: |

|

|

8 |

Операція 9: |

|

||||

|

|

|

|

|

Дебет 9910 |

|

|

||

|

Дебет 2602 |

|

|

|

|

|

|

||

|

|

|

|

|

|

Кредит 9802 Акредитиви |

|

|

|

|

Кредит2600 постачальника |

|

|

|

|

|

|

||

|

|

|

|

|

до оплати |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

1 — у банк подається заява на відкриття акредитива; 2 — сума акредитива списується з рахунку заявника і перера-

ховується у виконуючий банк; 3 — акредитив депонується на окремому рахунку в банку по-

стачальника; 4 — бенефіціара повідомляють про відкриття на його користь

акредитива; 5 — відвантажуються товари або надаються послуги;

6 — бенефіціар подає у банк документи про відвантаження продукції і виконання умов акредитива;

7 — кошти зараховуються на рахунок бенефіціара;

8 — банку-емітенту надсилається повідомлення про оплату акредитива;

9 — проводить відмітку про виконання акредитива і повідомляє про це заявника.

148

Покритий акредитив у банку покупця

|

БЕНЕФІЦІАР |

3 |

|

ЗАЯВНИК АКРЕДИТИВА |

||||

|

(одержувач) |

|

|

(платник) |

|

|

||

|

|

|

|

|

|

|

|

|

4 |

6 |

|

|

1 |

10 |

|

||

|

БАНК БЕНЕФІЦІАРА |

|

|

БАНК-ЕМІТЕНТ |

||||

Операція 5: |

|

|

|

Операція 2: |

|

|

||

|

Дебет 9802 Акредитиви до |

|

|

|

Дебет 2600 |

|

|

|

|

оплати |

|

|

|

|

Кредит 2602 |

|

|

|

Кредит 9910 |

|

|

|

Кредит 6110 Комісійні |

|

||

|

|

|

|

|

|

доходи |

|

|

Операції 11, 12 |

|

|

7 |

|

|

|

||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Дебет 1200 |

|

|

Операція 8: |

|

|

||

|

Кредит2600 постачальника |

|

|

|

|

|

|

|

|

|

9 |

|

Дебет 2602 |

|

|

||

|

|

|

|

|

|

|

||

|

Дебет 9910 |

|

|

|

|

Кредит 1200 |

|

|

|

Кредит 9802 Акредитиви |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

до оплати |

|

|

|

|

|

|

|

1 — у банк подається заява на відкриття акредитива; 2 — сума акредитива списується з рахунку заявника і депону-

ється на рахунку «Кошти в розрахунках суб’єктів господарювання / розрахунки акредитивами»;

3 — відвантажуються товари або надаються послуги;

4 — бенефіціар подає у банк документи про відвантаження продукції і виконання умов акредитива;

5 — банк постачальника відображає операцію на позабалансо-

вому рахунку «Акредитиви до оплати»; 6 — третій примірник реєстру банк постачальника повертає

постачальнику; 7 — банку-емітенту надсилається повідомлення про оплату

акредитива; 8 — на основі першого примірника банк платника списує

гроші з рахунку «Кошти в розрахунках суб’єктів господарювання / розрахунки акредитивами»;

9 — сума акредитива перераховується у виконуючий банк; 10 — другий примірник реєстру з іншими документами пере-

дається платникові; 11 — кошти зараховуються на рахунок бенефіціара;

12 — банк постачальника списує кошти з рахунку «Акредити-

ви до сплати».

149

Непокритий акредитив у банку постачальника

БЕНЕФІЦІАР (постачальник)

5

5

БАНК БЕНЕФІЦІАРА Операція 3:

Дебет 9802 Акредитиви до оплати

Кредит 9910

Операція 10:

Дебет 1200

Кредит2600 постачальника

Дебет 9910

Кредит 9802 Акредитиви до оплати

Операція 11:

Дебет 1200

Кредит 6110 Комісійні доходи

4 |

ЗАЯВНИК АКРЕДИТИВА |

|

(платник) |

||

|

1

1  8

8

3

БАНК ПЛАТНИКА Операція 2:

Дебет 9122 Непокриті акредитиви

Кредит 9900

6Операція 7:

7Дебет 2600

2040 (за рахунок кредиту)

Кредит 1200

11 Операція 9:

Дебет 9900

Кредит 9122 Непокриті акредитиви

Операція 11:

Дебет 2600 Кредит 1200

1 — у банк подається заява на виставлення непокритого акредитива;

2 — банк платника суму непокритого акредитива оприбутковує на позабалансовому рахунку «Непокриті акредитиви»;

3 — банк покупця дає дозвіл банку постачальника, де відкритий коррахунок банку покупця, освоюючи акредитив, відповідні суми списувати зі свого коррахунку; банк постачальника відкриває акредитив на рахунку «Акредитиви до оплати»;

4 — відвантажуються товари або надаються послуги; 5 — постачальник надає своєму банку реєстр та інші докумен-

ти, що підтверджують відвантаження товару; 6 — два примірники реєстру і доданих до нього документів за

виконаним акредитивом банк постачальника направляє спецзв’язком до банку платника;

150