Учебник учет в банках

.pdfКонцептуальна основа бухгалтерського обліку в банках

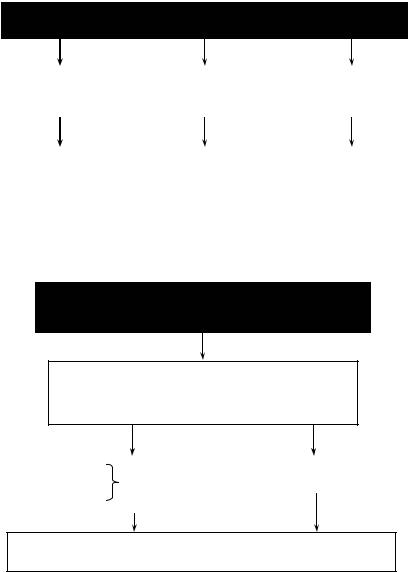

Параметри аналітичного обліку

Обов’язкові

Вводяться з урахуванням вимог НБУ щодо звітності банків

Спеціальні |

|

Загальні |

|

||

|

|

|

|

|

|

Застосовуються |

для |

Обов’язкові для за- |

|

||

окремих груп аналі- |

повнення |

при зане- |

|

||

тичних рахунків за- |

сенні у комп’ютерну |

|

|||

лежно від їх еконо- |

систему нового кон- |

|

|||

мічного змісту. |

Такі |

трагента або при від- |

|

||

параметри використо- |

критті аналітичного |

|

|||

вуються для автома- |

рахунку |

|

|

||

тизованого |

ведення |

|

|

|

|

Загальні |

Загальні |

|

|||

деяких окремих |

опе- |

|

|||

рацій та для надання |

обов’яз- |

обов’язкові |

|

||

спеціальної |

звітності |

кові па- |

параметри |

|

|

НБУ |

|

|

раметри |

аналі- |

|

|

|

|

клієнтів |

тичних |

|

|

|

|

|

рахунків |

|

|

|

|

|

|

|

Необов’язкові

Єрекомендованими для заповнення.

Можуть використовуватися:

•для організації управлінського обліку в банках;

•для надання звітності іншим регулювальним орга-

нам (наприклад, податкова звітність)

Формування номера аналітичного рахунку

|

|

|

|

|

|

|

|

|

|

|

|

|

5—14 цифр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

А |

А |

А |

|

|

|

К |

|

|

Е Е Е Е Е Е Е Е Е |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Балансовий |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Код |

|

|

Порядковий |

|

||||||

|

|

|

рахунок |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

валюти |

|

|

|

номер |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

План рахунків |

|

|

|

|

|

|

|

|

|

Код |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

філії |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код |

Номер |

||||

|

|

Ключовий розряд |

|

|

|

|

|

клієнта |

|

|

|

угоди |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формується банком самостійно

21

Концептуальна основа бухгалтерського обліку в банках

|

|

|

Система бухгалтерського обліку |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фінансовий |

|

|

|

|

|

Управлінський |

|

|

|

|

|

Податковий |

|

|

|

(бухгалтерський) |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

облік |

|

|

|

|

|

облік |

|

|

|

|

облік |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Забезпечує |

|

|

|

Забезпечуєкерівництво |

|

|

Забезпечує |

|

|||||

|

|

|

|

|

|

банку інформацією, |

|

|

|

|

|

||||

|

|

відображення |

|

|

|

|

|

|

складання |

|

|||||

|

|

|

|

|

|

|

необхідною для |

|

|

|

|

|

|||

|

|

фінансового стану |

|

|

|

|

|

|

|

податкової |

|

||||

|

|

|

|

|

прийняттяоперативних |

|

|

|

|

|

|||||

|

|

банку |

|

|

|

|

|

звітності |

|

||||||

|

|

|

|

|

і стратегічних рішень |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Управлінський облік —

складова системи бухгалтерського обліку

Управлінськийоблік містить сукупність:

•принципів;

•методик;

•процедур

|

— збирання, |

фінансової |

|

+ |

|

складання |

|

|

|

|

|

||||

|

— обробки, |

інформації про |

|

|

звітності |

|

|

|

|

|

|

|

|||

|

— формування |

діяльність банку |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

для забезпечення внутрішнього процесу прийняття керівництвом банку управлінських рішень

22

ПОСТАНОВА НБУ № 422 (зміни до Положення про організацію бухгалтерського обліку № 566):

«1.2.2. Управлінський облік ведеться банком для забезпечення внутрішніх потреб в інформації, виходячи зі специфіки та особливостей діяльності й структури управління.

Банки самостійно

•обирають метод обліку витрат та калькулювання собівартості банківських продуктів;

•визначають зміст внутрішньої звітності;

•строки її подання на різні рівні управління».

Управлінський облік

Обов’язкова звірка

Обов’язкова звірка

ПОСТАНОВА НБУ № 422 (зміни до Положення про організацію бухгалтерського обліку № 566):

«Організація управлінського обліку має забезпечувати пе-

ревірку ідентичності інформації і розрахунків, здійснених на основі фінансового обліку».

«Банки можуть вибирати відповідні політику та процедури організації управлінського обліку для визначення потрібних показників діяльності банку і надання змоги:

•упроваджувати фінансову структуру, яка виділяє різні центри витрат і центри прибутку та різні види діяльності банку;

•визначати прибутковість та ефективність центрів прибутку, бізнес-напрямів (клієнтських сегментів), продуктів і клієнтів;

•визначати стратегічні й тактичні плани та завдання з відповідними цілями і ключовими показниками діяльності банку;

•розроблятибюджети, прогнозита контролювати їхвиконання;

•аналізувати і порівнювати з бюджетними даними фактичні результати діяльності банку в цілому, а також за центрами прибутку, бізнес-напрямами (клієнтськими сегментами), продуктами та клієнтами;

•надавати об’єктивну базу для ціноутворення банківських продуктів;

•інше».

23

Організація управлінського обліку

|

|

|

Клас 8 Плану |

|

формується банком |

|

|

|

рахунків |

|

самостійно |

|

Інструментарій |

|

|

|

|

|

управлінського |

|

|

|

|

|

обліку |

|

|

|

|

|

|

Аналітичний |

|

використовуються |

|

|

|

|

|

||

|

|

|

|||

|

|

|

|

необов’язкові |

|

|

|

|

облік |

|

|

|

|

|

|

параметри |

|

|

|

|

|

|

|

|

|

|

|

|

|

Організація податкового обліку

Три основні підходи

|

І підхід |

|

|

ІІ підхід |

|

|

ІІІ підхід |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгал- |

|

Подат- |

|

Бухгал- |

|

Подат- |

терський |

|

ковий |

|

терський |

|

ковий |

облік |

|

облік |

|

облік |

|

облік |

|

|

|

|

|

|

|

Первинна |

|

Первинна |

|

Тотожна |

||

база |

|

база |

|

первинна база |

||

|

|

|

|

|

|

|

Податковий |

облік |

Бухгалтерсь- |

кий облік |

Первинна база |

24

Фінансова звітність

Порядок складання і структура фінансових звітів

Нормативна база:

Інструкція про порядок складання та оприлюднення фінансової звітності банків України

Баланс

Звіт про фінансові результати

Звіт про рух грошових коштів

Звіт про власний капітал

Примітки

Збирання інформації від банків за економічними показниками

Репозитарій |

Звітність |

Ф |

|

А |

|

Й |

АРМ НБУ |

Л |

|

И |

|

25

Зміна руху потоків інформації в електронному вигляді

НБУ |

НБУ |

Банк — юридична |

особа |

Банк — юридична |

особа |

Проблеми та напрями подальшої роботи

Розкриття інформації відповідно до МСФЗ

Вплив факторів перехідної економіки:

•невисокий загальний рівень сприйняття інформації користувачами;

1• слабке ринкове середовище;

•реальні власники «заховані»;

•надвеликі фіскальні вимоги;

•період приватизації

2 Розбіжності між змістом та сутністю терміно- |

логії МСФЗ та угод Базельського комітету |

3 Підготовка викладацького персоналу та необхідність навчання бухгалтерів

26

Основні відмінності між вимогами МСФЗ і Базельського комітету

Вимоги

МСФЗ

Різниця між активами

ізобов’язаннями

1.Засправедливою вартістю через П/З.

2.Для продажу.

3.Кредити і дебіторська заборгованість.

4.До погашення

Максимальне відображення фінансових активів і зобов’язань за справедливоювартістю. Визнання доходу за методом ефективної ставки відсотка

У разі наявності об’єктивних доказів зменшення корисності внаслідок впливу збиткових подій

Усі дочірні (підконтрольні) установи і підприємства

Вимоги Базельського комітету

Розрахунок

капіталу

Класифікація

фінансових

інструментів

Оцінювання

Резерви

Консолідація

Основний і додатковий капітал

за мінусом відвернень

1.Інвестиційний портфель

2.Торговий портфель

Заборона генерування доходу при оцінюванні зобов’язань за справедливою вартістю, оскільки це суперечить вимогам щодо якості капіталу

Під «очікуваний збиток»

Тільки учасники групи, які займаються банківською діяльністю та іншими фінансовими операціями

27

Розбіжності між вимогами до фінансової звітності та банківського нагляду

Порівнювана |

Вимоги до фінансової звітності |

Вимоги банківського нагляду |

||

ознака |

|

|

|

|

Капітал |

Різниця між активами і зобо- |

Основний капітал + Додатковий |

||

|

в’язаннями |

|

капітал – Відвернення |

|

|

Чотири категорії: |

Дві категорії: |

||

|

1) за справедливою вартістю |

1) інвестиційний портфель; |

||

Фінансові |

через прибутки/збитки; |

2) торговий портфель |

||

2) для продажу; |

|

|

||

інструменти |

3) до погашення; |

|

|

|

|

4) кредити і дебіторська за- |

|

||

|

боргованість |

|

|

|

|

1-ша та 2-га категорії оціню- |

Заборона генерування доходу при |

||

|

ються за справедливою варті- |

оцінюванні зобов’язань за спра- |

||

Оцінка |

стю. Генерується дохід (ка- |

ведливою вартістю, оскільки це |

||

|

пітал) у результаті зростан- |

суперечить вимогам до якості ка- |

||

|

ня вартості активів та зни- |

піталу |

||

|

ження вартості зобов’язань |

|

||

|

Дві групи: |

не мають |

П’ять груп: |

|

Класифіка- |

1) кредити, які |

1) стандартні; |

||

ознакзменшеннякорисності; |

2) під контролем; |

|||

ціякредитів |

2) кредити, за якими визна- |

3) субстандартні; |

||

|

ється зменшення корисності |

4) сумнівні; |

||

|

|

|

|

5) безнадійні |

Резервипід |

На різницю між балансовою |

Частка (відсоток) від загальної |

||

вартістю активів та сумою |

вартості груп активів, сформова- |

|||

знецінення |

очікуваного відшкодування |

них залежно від величини ризику |

||

активів |

|

|

|

за ними |

|

|

|

|

|

|

|

|

|

|

|

• Кредитний |

|

• Кредитний |

|

|

• |

Ринковий: |

|

• Ринковий: |

Ризики |

|

— процентний |

|

— процентний |

|

— валютний |

|

— пайових цінних паперів |

|

|

• |

— інші ринкові |

— валютний |

|

|

Ліквідності |

|

— товарний |

|

|

|

|

|

• Операційний |

|

Консолідація всіх вітчизня- |

Консолідація тільки підприємств |

||

Консо- |

них та іноземних дочірніх |

концерну, які здійснюють банків- |

||

компаній, які контролюються |

ські та інші фінансові операції. |

|||

лідація |

материнською |

компанією, |

Можливе звільнення від консо- |

|

|

у т. ч. і тих, які здійснюють |

лідації з дозволу наглядових ор- |

||

|

не основні для даної групи |

ганів |

||

|

види діяльності |

|

|

|

Інформація |

Забезпечується інформація |

Інформація про майновий та фі- |

||

про майновий та фінансовий |

нансовий стан компанії не вра- |

|||

|

стан компанії та зміни в них |

ховується |

||

28

Порівняння підходів до оцінки кредитних ризиків згідно з вимогами МСФЗ і Базеля ІІ

Критерії |

|

|

Вимоги Базельського комітету |

||||

Положення МСФЗ |

|

(підхід на основі внутрішніх |

|||||

порівняння |

|

||||||

|

|

рейтингів — IRB) |

|||||

|

|

|

|||||

|

|

|

|

|

|||

Зміст |

Завдані збитки |

|

Очікувані втрати |

|

|||

|

|

|

|

||||

|

Визнані збитки мають відобра- |

• Визначення |

необхідної ве- |

||||

Мета |

жати поточний ризик втрат |

личини неочікуваних втрат. |

|||||

(виходячи із ситуації станом |

• Визначення |

тієї |

частини |

||||

|

на звітну дату) |

|

очікуваних втрат, за якою не |

||||

|

|

створено достатньо резервів |

|||||

|

|

|

|||||

Об’єкти |

• Кожнийокремийінструмент. |

Групи(портфелі) інструментів |

|||||

• Група інструментів, сформо- |

|||||||

|

вана за певними ознаками |

|

|

|

|

|

|

|

За наявності збиткових подій, |

|

|

|

|

||

Момент |

що свідчать про зменшення |

З моменту виникнення інстру- |

|||||

корисності та впливають |

на |

||||||

визнання |

майбутні грошові потоки |

за |

мента |

|

|

|

|

|

інструментом |

|

|

|

|

|

|

Основний |

Збиткові події |

|

Імовірність дефолту |

|

|||

чинник |

|

|

|

|

|

|

|

|

|

|

— банк припиняє нарахування |

||||

|

|

|

процентів; |

|

|

||

|

— значні фінансові труднощі |

— банк створює резерви під |

|||||

|

боржника; |

|

знецінення; |

|

|

||

|

|

— банк продає кредитне зобо- |

|||||

|

— порушення умов договору |

||||||

|

в’язання, яке тягне за собою |

||||||

|

(невиконання зобов’язань або |

суттєві збитки для банку; |

|||||

|

прострочення платежів про- |

— банк дає згоду на реструк- |

|||||

Критерії, |

центів чи основної суми); |

|

туризацію кредитного зобов’я- |

||||

— надання позикодавцем по- |

|||||||

щосвідчать |

зичальнику пільгових умов че- |

зання |

за рахунок |

списання |

|||

про наяв- |

рез фінансові труднощі пози- |

або відстрочення сплати про- |

|||||

центів чи основного боргу; |

|||||||

ністьоснов- |

чальника; |

|

— банк звернувся в суд з ме- |

||||

ного чин- |

— імовірність банкрутства, фі- |

||||||

тою визнання |

позичальника |

||||||

ника |

нансової реорганізації; |

|

банкрутом відносно його кре- |

||||

|

— зникнення активного ринку |

||||||

|

внаслідок фінансових трудно- |

дитного зобов’язання; |

|||||

|

щів; |

|

— банк вимагає визнання по- |

||||

|

|

зичальника банкрутом або вже |

|||||

|

— спостережні дані, що свід- |

||||||

|

позичальник визнаний ним чи |

||||||

|

чать про зменшення корисно- |

вимагає |

інших захисних за- |

||||

|

сті групи активів |

|

ходів, які приведуть до уник- |

||||

|

|

|

нення або відстрочення ви- |

||||

|

|

|

плат за боргом |

|

|

||

29

|

|

|

|

|

|

Закінчення табл. |

|

|

|

|

|

|

|

Критерії |

|

|

|

|

|

Вимоги Базельського комітету ІІ |

Положення МСФЗ |

|

|

(підхід на основі внутрішніх |

|||

порівняння |

|

|

||||

|

|

|

|

|

рейтингів — IRB) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резерв = БВ−∑ |

|

ГП′ |

|

, |

|

|

(1 |

+і |

)п′ |

|

||

|

|

|

|

|||

|

|

|

еф |

|

|

|

|

де БВ — балансова вартість; |

ЕL = PD · EAD · LGD |

||||

|

де EL — очікувані втрати; |

|||||

|

ГП' — грошові потоки, зміне- |

|||||

Формула |

ні внаслідок впливу збиткових |

PD — імовірність дефолту, %; |

||||

розрахунку |

подій; |

|

|

|

|

EAD — сума коштів під ри- |

|

іеф — ефективна ставка від- |

зиком; |

||||

|

сотка; |

|

|

|

|

LGD — втрати у разі дефол- |

|

n' — період виникнення від- |

ту, % |

||||

|

повідного грошового потоку, |

|

||||

|

з урахуванням впливу збит- |

|

||||

|

кових подій |

|

|

|

|

|

|

|

|

||||

Основа |

Професійне судження бухгал- |

Статистичні дані за останні |

||||

тера щодо величини та періо- |

||||||

розрахунку |

ду виникнення майбутніх гро- |

три—п’ять років |

||||

|

шових потоків |

|

|

|

|

|

|

|

|

|

|

|

|

30