Учебник учет в банках

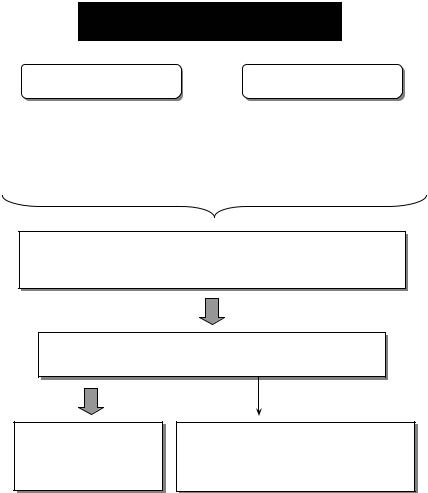

.pdfРегулятивний капітал

Інструкція про регулювання діяльності банків України (Постанова НБУ від 28.08.2001 р. № 368)

|

Основний капітал |

|

≥ |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статутний |

|

Розкриті резерви, |

|

|

|

|

капітал |

|

створені (збіль- |

|

|

|

(сплачений |

|

шені) за рахунок |

|

|

||

і зареєстро- |

|

нерозподіленого |

|

|

||

|

ваний) |

|

прибутку (опри- |

|

|

|

|

|

|

люднені у фінан- |

|

|

|

|

|

|

|

|||

|

|

|

совій звітності) |

|

|

|

|

|

|

|

|

|

|

Зменшується:

на суму:

—нематеріальних активів за вирахуванням зносу;

—капітальних вкладень у нематеріальні активи;

—збитків поточного і минулих років;

—недосформованих резервів під можливі втрати за активними операціями

Додатковий капітал

Резерви під стандартну заборгованість за кредитними операціями

Результатпереоцінки нерухомого майна, що забезпечує здійснення банківських функцій

Прибуток поточного року за вирахуванням доходів, не отриманих понад 30 днів з дати нарахування

Прибуток поточного року, що очікує затвердження

Нерозподілений прибуток минулих років

|

|

|

Субординований |

≤ 50% ОК |

|

борг |

|

|

|

|

|

додатково зменшується:

на балансову вартість таких активів, як:

—акції та інші цінні папери з нефіксованим прибутком у торговому портфелі та портфелі банку на продаж;

—інвестиції в асоційовані та дочірні установи;

—істотна участь у статутному капіталі інших установ (10 % і більше);

—кошти, щовкладенівіншібанкина умовахсубординованогоборгу;

—акції (паї) власної емісії, прийняті в забезпечення наданих кредитів;

—сума перевищення загальної суми операцій щодо одного контрагента над

установленим нормативним значенням Н7;

—сума перевищення загальної суми операцій щодо одного інсайдера над установленим нормативним значенням Н9;

—операції, що здійснені з інсайдерами на сприятливіших за звичайні умовах;

—позалістингові цінні папери та цінні папери, що не перебувають в обігу на фондових біржах, у торговому портфелі банку (крім цінних паперів,

емітованих центральними органами виконавчої влади, Національним банком та державною іпотечною установою) — без урахування доходів за ними, неотриманих понад 30 днів з дати нарахування;

— цінніпаперинедиверсифікованихінвестиційнихфондів

11

Концептуальна основа бухгалтерського обліку в банках

Доходи

—збільшення економічних вигід у вигляді:

•надходження активів

або

• зменшення зобов’язань, що веде до зростання капіталу банку і не є внесками акціонерів

Від основної діяльності Інші (операційні)

Витрати

— зменшення економічних вигід у вигляді:

• вибуття активів

або

• збільшення зобов’язань, що призводить до зменшення капіталу банку і не є результатом розподілу між акціонерами

|

Від основної |

|

|

|

Від інших |

|

||

|

|

|

|

|

||||

|

діяльності |

|

|

|

|

|||

|

|

|

|

операцій |

|

|||

|

(операційні) |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

П/З = Д – В |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

де П/З — прибуток або збиток; Д — доходи; В — витрати

12

Зміна ідеології бухгалтерського обліку фінансових інструментів

Нові облікові інструменти:

•нарахування — у поєднанні з принципами обережності

та відповідності;

•переоцінка;

•резервування

Нові процедури:

•оцінка фінансових інструментів за справедливою вартістю, що включає:

—оцінку грошових потоків, що очікуються;

—застосування техніки дисконтування;

—визначенняефективної(реальної) процентноїставки;

•визнання та відображення в обліку зменшення корисно-

сті активів.

Необхідне урахування вимог Базельського комітету

13

Інструменти відображення в обліку реальної вартості активів

Принцип нарахування

|

Передбачає: |

|

|

Нерозривно пов’язаний із: |

|

|

|

|

|

|

відображення всіх доходів і |

|

|

• принципом обережності; |

|

витрат у тому звітному періоді, |

|

|

• концепцією відповідності |

|

в якому вони економічно |

|

|

|

|

виникли, а не в момент |

|

|

|

|

надходження чи сплати |

|

|

|

|

коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Переоцінка

Забезпечує: |

Застосовується до: |

відображення активів за їх реальною вартістю

•цінних паперів;

•валютних інструментів;

•основних засобів

14

Інструменти відображення в обліку реальної вартості активів

Активні операції

|

Фінансові інструменти: |

|

|

Нефінансові активи: |

|

|

|

|

|

|

• кредитні операції; |

|

|

Дебіторська заборгованість, |

|

• цінні папери; |

|

|

|

|

• дебіторська заборгованість, по- |

|

|

пов’язана з нефінансовими |

|

в’язана з фінансовими ін- |

|

|

інструментами |

|

струментами |

|

|

|

|

|

|

|

|

|

|

|

|

|

Якщо існують об’єктивні докази «збиткових» подій, що впливають на майбутні грошові потоки (вигоди), які очікуються від активу

Визнаєтьсязменшеннякорисності через створення РЕЗЕРВУ

1) регулює вартість активів; Відображення реальної 2) не дає змогу розподіляти між акціо-

вартості активів нерами ресурси та активи, отримання яких викликає сумнів

15

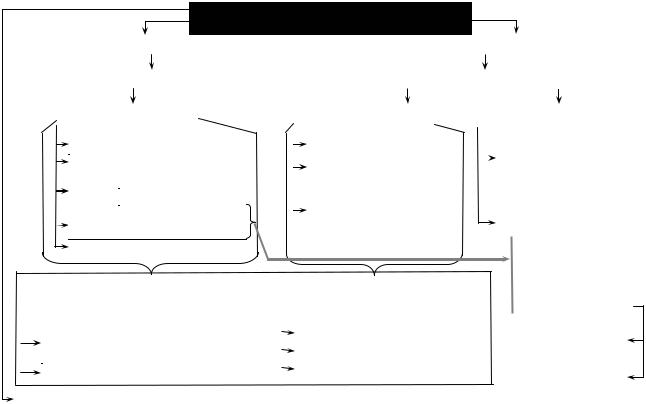

Резервування

Методика резервування розроблена |

Методика резервування під знецінення |

|||||

|

Базельським комітетом |

|

відповідно до МСБО |

|||

|

|

|

|

|||

|

|

|

• Проценти нараховуються і ви- |

|||

A |

Проценти нараховуються. |

|

знаються. |

|

|

|

|

• Загальний резерв (асигнування |

|||||

|

Загальний резерв — 1 % |

|

із нерозподіленого прибутку) у |

|||

|

|

|

розмірі, необхідному для забез- |

|||

|

|

A |

печення загальної |

адекватності |

||

|

|

|||||

|

|

резервів на відшкодування мож- |

||||

|

Проценти нараховуються. |

|

ливих втрат за кредитами. |

|||

B |

|

•Резерви за «портфельним» прин- |

||||

Спеціальний резерв — 5 % |

|

ципом для всіх кредитів, що не |

||||

|

|

|

оцінюються в індивідуальному |

|||

|

|

|

порядку |

|

|

|

|

|

|

|

|||

|

|

|

• Якщо існує об’єктивне свідчен- |

|||

|

|

|

ня знецінення щодо окремого ін- |

|||

|

Спеціальний резерв — 20 %. |

|

струмента — розгляд на індиві- |

|||

C |

|

дуальній основі. |

|

|||

Проценти не нараховуються |

|

• Знецінення існує тоді, коли те- |

||||

|

|

|

перішня вартість очікуваних над- |

|||

|

|

|

ходжень основної суми і процен- |

|||

|

|

B |

тів є меншою від балансової вар- |

|||

|

|

|||||

|

|

|

тості інструмента. |

|

||

|

|

|

• Спеціальні резерви базуються |

|||

D |

Спеціальний резерв — 50 %. |

|

на дисконтованій |

теперішній |

||

|

вартості очікуваних грошових |

|||||

Проценти не нараховуються. |

|

|||||

|

|

|

потоків. |

|

|

|

|

|

|

• Процентні доходи визнаються |

|||

|

|

|

за ставкою дисконтування |

|||

|

|

|

|

|||

|

Проценти не нараховуються: |

|

Процентні доходиневизнаються. |

|||

|

|

Спеціальний резерв до моменту |

||||

E |

Спеціальний резерв до моменту |

C |

||||

списання — 100 %. |

|

|||||

|

списання — 100 %. Вважається |

|

Вважається таким, що не буде |

|||

|

таким, що не буде сплаченим |

|

||||

|

|

|

сплаченим |

|

|

|

Усі кредити одному клієнтові повин- |

Кожен кредит |

оцінюється окремо |

||||

ні мати однакову класифікацію |

відповідно до |

очікуваних грошових |

||||

потоків |

|

|

||||

|

|

|

|

|||

|

|

|

|

|

|

|

16

Концептуальна основа бухгалтерського обліку в банках

Нормативна база |

Нормативна база |

бухгалтерського обліку |

банківського нагляду |

|

Реальна оцінка активів |

|

|

Оцінка ризиків за активами |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Інструкції |

|

Положення щодо |

з бухгалтерського |

|

порядку розрахунку |

обліку |

|

резерву |

|

|

|

|

|

|

|

|

|

постанова НБУ |

|

|

Цінні |

|

постанова НБУ |

№ 358 |

|

|

папери |

|

№ 31 |

|

|

|

|

|

|

|

|

|

|

|

|

З 1.01.2009 |

|

|

|

|

постанова НБУ |

|

|

Кредити |

|

||

постанова НБУ |

|

|

|

||

|

|

|

№ 279 |

||

№ 481 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

постанови НБУ |

|

|

|

|

|

|

|

Дебіторська |

|

постанова НБУ |

|

№ 481, 358, 555, |

|

|

|

||

|

|

заборгованість |

|

№ 505 |

|

480, 625 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17

18

|

|

|

|

|

|

|

|

|

|

|

|

Об’єкти бухгалтерського обліку в банках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

РЕСУРСИ (господарські засоби) |

|

|

|

|

|

|

|

|

ДЖЕРЕЛА засобів |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Актив балансу |

|

|

|

|

|

|

|

|

|

|

|

Пасив балансу |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активи |

|

|

|

|

|

Зобов’язання |

|

|

|

|

|

|

|

Капітал |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Готівкові кошти, коррахунок |

|

|

|

|

Депозити |

|

|

|

|

|

|

Внесений: |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

Кредити |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Власніборговіцінніпапери |

|

|

|

|

|

|

• статутний капітал; |

|||||||||||||||||

|

|

|

|

|

|

|

|

Цінні |

|

«торговий» портфель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• емісійні різниці |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредиторська заборгова- |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

портфельдопогашення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

папери: |

|

|

|

|

|

|

|

|

|

ність (у т. ч. за розрахун- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

портфель на продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ками з працівниками, |

|

|

|

|

|

|

|

Створений у процесі |

|||||||||||||||

|

|

|

|

|

|

|

|

Інвестиції |

(капітальні, фінансові) |

|

|

|

|

|

бюджетом) |

|

|

|

|

|

|

|

|

діяльності: |

||||||||||||||

|

|

|

|

|

|

|

|

Дебіторська заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Результатипереоцінки |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активів |

|

||||

|

Доходи як збільшення економічних вигід |

|

Витрати якзменшенняекономічних |

= |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

у вигляді надходження чи збільшення ко- |

– |

вигідувиглядівибуттячиамортизації |

|

Прибутки/збитки |

|

||||||||||||||||||||||||||||||||

|

рисностіактивівабозменшеннязобов’язань |

|

активів або виникнення зобов’язань |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Нараховані та неотримані доходи |

|

|

|

Нараховані танесплачені витрати |

|

|

|

|

Резерви та фонди |

|

|

|||||||||||||||||||||||||

|

|

Отримані доходи |

|

|

|

Сплачені витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Нерозподілені |

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Витрати на формування резервів |

|

|

|

|

|

|

||||||||||||||

|

|

Повернення раніше списаних активів |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

прибутки/збитки |

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

минулих років |

|

|

|||

|

|

|

|

|

|

|

|

|

|

Господарські процеси та їх результати |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18

Концептуальна основа бухгалтерського обліку в банках

План рахунків комерційного банку

Особливості:

• мультивалютність;

• розподіл обліку на фінансовий та управлінський;

• подвійний запис на позабалансових рахунках;

• специфічна побудова аналітичних рахунків.

|

Балансова |

|

|

Частина |

|

|

Частина |

|

|

Поза- |

|

|

|

|

|

|

|

|

|

||||

|

|

|

доходів |

|

|

управлінсь- |

|

|

балансова |

|

|

|

частина |

|

|

|

|

|

|

|

|||

|

|

|

і витрат |

|

|

кого обліку |

|

|

частина |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

План рахунків комерційного банку

Балансова частина |

|

Актив |

Пасив |

|

Клас 1 |

Казначейські |

|

й міжбанківські |

|

|

операції |

|

Клас 2 |

Операціїзклієнтами |

|

|

Клас 3 |

ОпераціїзЦПта |

|

інші активи |

|

й зобов’язання |

|

|

Клас 4 |

Фінансові та капі- |

|

тальні інвестиції |

|

Клас 5

Капітал банку

|

|

Частина |

|

|

|

Частина |

|

|

|

Поза- |

||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

управлін- |

|

|

|

||||

|

|

доходів |

|

|

|

|

|

|

балансова |

|||

|

|

|

|

|

ського |

|

|

|

||||

|

|

і витрат |

|

|

|

|

|

|

частина |

|||

|

|

|

|

|

обліку |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Клас 6 |

|

|

Клас 8 |

|

|

|

Клас 9 |

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

Доходи |

|

|

Управлін- |

|

|

|

Поза- |

|

||

|

|

|

|

|

|

ський |

|

|

|

балансові |

|

|

|

|

|

|

|

|

облік |

|

|

|

рахунки |

|

|

|

|

Клас 7 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Витрати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19

Концептуальна основа бухгалтерського обліку в банках

|

|

|

Структура номерів рахунків |

|

|||

|

|

|

|

|

|

|

|

|

І порядок |

|

Х |

однозначні |

|

|

Клас рахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розділ рахунків у класі Класифікуються:

• активи — за ступенем зниження ліквідності;

ІІ порядок ХХ двозначні пасиви — від коротко- строкових до довгостро-

кових;

• за строками;

• за контрагентами

|

ІІІ порядок |

|

ХХХ |

тризначні |

|

|

Група рахунків у розділі |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рахунок у групі |

|

ІV порядок |

|

ХХХХ |

чотиризначні |

|

|

|

|

|

|

|

(має конкретні ознаки) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Бухгалтерський облік |

|

|||

Синтетичний

Ведеться на балансових рахунках, що є у Плані рахунків

Запис інформації про операції, які виконуються банком

зметою:

•відображення операцій в агрегованому вигляді в облікута фінансовій звітності;

•аналізу, управління

Аналітичний

Ведеться на аналітичних рахунках, що формуються банком самостійно згідно з вимогами НБУ

Запис детальної інформації про:

—контрагентів кожної операції;

—параметри самих операцій

зметою:

•отримання звітності в різних розрізах для внутрішнього користування;

•надання звітів про діяльність контрольним органам;

•обчислення макроекономічних параметрів грошово-кредитної статистики

20