РЕПО: вимоги МСБО 39

Для визначення питання, чи слід списувати цінні папери з балансу, потрібно застосувати процедуру прийняття рішення щодо припинення визнання, наведену в МСБО 39.

Припинення визнання фінансового активу

Визначити, чи застосовуються наведені далі принципи припинення визнання:

•до частини фінансового активу (групи фінансових активів);

•до всього активу

Чи закінчився строк дії |

|

|

|

ТАК |

|

|

|

|

|

|

|

|

Припинення |

прав нагрошовіпотоки |

|

|

|

|

|

|

визнання |

відактиву? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НІ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чи передані права |

ТАК |

|

Чи передані |

ТАК |

Припинення |

на отримання грошових |

в основному всі |

визнання |

потоків від активу? |

|

|

ризики та вигоди? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НІ |

|

|

|

НІ |

ТАК |

|

|

|

Чи є зобов’язання |

|

|

|

Чи передано |

ТАК |

Припинення |

сплачувати грошові |

|

|

|

контроль над |

визнання |

потоки від активу? |

|

|

|

активом? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НІ |

|

|

|

НІ |

|

|

|

|

|

|

|

|

|

|

Продовження визнання |

|

|

Продовження визнання |

|

|

|

|

|

|

|

|

|

|

•Згідно з § 18(а) МСБО 39 визначаємо, що банк передає фінансовий актив (цінні папери).

•Далі згідно з § 20—22 МСБО 39 слід оцінити межі, у яких банк зберігає ризики і вигоди від цього фінансового активу.

Таке оцінювання здійснюється через порівняння балансової вартості цінного папера з теперішньою вартістю майбутніх (з урахуванням передання) грошових потоків, визначеною з використанням відповідної поточної ринкової ставки відсотка.

Залежно від результату оцінки можливі два варіанти.

РЕПО: вимоги МСБО 39

1 Варіант

Якщо балансова вартість та теперішня вартість після передання суттєво не відрізняються, то банк зберігає практично всі ризики і вигоди. У такому разі слід продовжувати визнання фінансового активутією мірою, якою банкзберігає ризикиі вигоди.

Якщо банк передає покупцю право отримання доходу від цінних паперів протягом певного часу, то на дату передання на відповідну частку має бути скоригована балансова вартість цих цінних паперів відповідно до § 34, 28 МСБО 39. У результаті цього мають бути скориговані неамортизований дисконт (премія) у кореспонденції з рахунками з обліку процентних доходів (витрат), а також сума переоцінки у кореспонденції з рахунком 5102 (портфель на продаж) або 6203 (торговий портфель). Одночасно банк має визнати зобов’язання щодо отриманого кредиту (грошових коштів в обмін на передані цінні папери).

КЗ 62 МСБО 39:

«…умови погашення є суттєво відмінними, якщо дисконтована теперішня вартість грошових потоків за новими умовами, у тому числі будь-яких сплачених або одержаних зборів, дисконтованих за методом ефективного відсотка, відрізняється щонайменше на 10 % від дисконтованої теперішньої вартості решти грошових потоків від первісного фінансового зобов’язання».

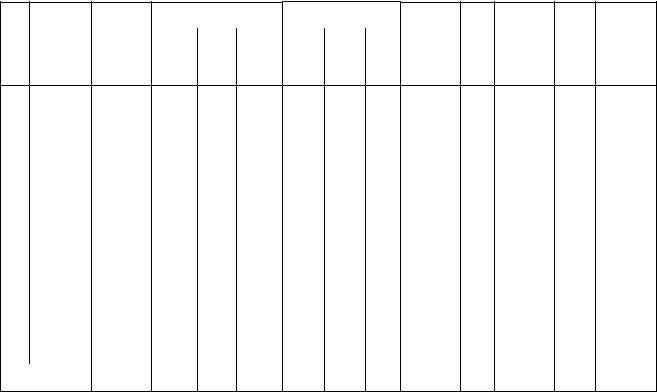

Приклад. ОпераціяРЕПОзпереданнямкупонаіправавласності Номінал — 100 000 грн.

Номінальна ставка (проста) —24 % річних (2 % за місяць). Строк — 12 міс.

Комісія (дисконт) — 5000 грн.

Сплата: процентів — один раз у квартал; номіналу —- в кінці строку.

Побудуємо грошові потоки

Період |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошовий |

–95 000 |

0 |

0 |

6000 |

0 |

0 |

6000 |

0 |

0 |

6000 |

0 |

0 |

106 000 |

потік |

|

|

|

|

|

|

|

|

|

|

|

|

|

Ефективна ставка — 2,43762680 %.

Первісний графік обліку цінного папера

|

Балансова |

Амортизо- |

Визнання доходів |

Грошові потоки |

Амортизо- |

|

|

Пере- |

Балансова |

|

|

|

|

|

|

|

|

Пе- |

вартість |

вана собі- |

|

нара- |

аморти- |

|

|

вана собі- |

Дохід- |

Справедлива |

оцінка |

вартість |

вартість |

усього |

|

про- |

вартість |

ріод |

на початок |

на початок |

ховані |

зація |

усього номінал |

на кінець |

ність |

вартість |

(сальдо |

на кінець |

|

періоду |

періоду |

(клас 6) |

доходи |

дисконту |

центи |

періоду |

|

|

5102) |

періоду |

|

|

|

|

(***8) |

(***6) |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

95 000,00 |

|

|

|

|

|

|

1 |

95 000,00 |

95 000,00 |

2315,75 |

2000 |

315,75 |

0 |

0 |

0 |

97 315,75 |

0,024 |

97 388,16 |

72,42 |

97 388,16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

97 388,16 |

97 315,75 |

2372,19 |

2000 |

372,19 |

0 |

0 |

0 |

99 687,94 |

0,024 |

99 754,70 |

66,76 |

99 754,70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

99 754,70 |

99 687,94 |

2430,02 |

2000 |

430,02 |

6000 |

0 |

6000 |

96 117,96 |

0,024 |

96 258,49 |

140,53 |

96 258,49 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

233 |

4 |

96 258,49 |

96 117,96 |

2343,00 |

2000 |

343,00 |

0 |

0 |

0 |

98 460,96 |

0,024 |

98 587,94 |

126,99 |

98 587,94 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

98 587,94 |

98 460,96 |

2400,11 |

2000 |

400,11 |

0 |

0 |

0 |

100 861,07 |

0,024 |

100 973,77 |

112,70 |

100 973,77 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

100 973,77 |

100 861,07 |

2458,62 |

2000 |

458,62 |

6000 |

0 |

6000 |

97 319,68 |

0,024 |

97 417,34 |

97,65 |

97 417,34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

97 417,34 |

97 319,68 |

2372,29 |

2000 |

372,29 |

0 |

0 |

0 |

99 691,98 |

0,024 |

99 821,88 |

129,91 |

99 821,88 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

99 821,88 |

99 691,98 |

2430,12 |

2000 |

430,12 |

0 |

0 |

0 |

102 122,09 |

0,024 |

102 227,59 |

105,50 |

102 227,59 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

102 227,59 |

102 122,09 |

2489,36 |

2000 |

489,36 |

6000 |

0 |

6000 |

98 611,45 |

0,024 |

98 691,28 |

79,83 |

98 691,28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

98 691,28 |

98 611,45 |

2403,78 |

2000 |

403,78 |

0 |

0 |

0 |

101 015,23 |

0,024 |

101 069,74 |

54,51 |

101 069,74 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

101 069,74 |

101 015,23 |

2462,37 |

2000 |

462,37 |

0 |

0 |

0 |

103 477,60 |

0,024 |

103 495,41 |

17,81 |

103 495,41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

103 495,41 |

103 477,60 |

2522,40 |

2000 |

522,40 |

106 000 |

100 000 |

6000 |

0,00 |

0,024 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

29 000,0 |

24000 |

5000,00 |

124 000 |

100 000 |

24 000 |

|

|

|

|

|

Сальдо рахунків

|

|

Неамор- |

|

|

Амортизо- |

|

Балансова |

|

|

Нарахо- |

|

вана собі- |

|

Період |

Номінал |

Резерв |

Пере- |

вартість |

тизований |

вані про- |

вартість |

оцінка |

на кінець |

|

|

дисконт |

центи |

|

на кінець |

|

|

|

|

|

періоду |

|

періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

100 000 |

–4684,25 |

2000 |

0,00 |

97 315,75 |

72,42 |

97 388,16 |

|

|

|

|

|

|

|

|

2 |

100 000 |

–4312,06 |

4000 |

0,00 |

99 687,94 |

66,76 |

99 754,70 |

|

|

|

|

|

|

|

|

3 |

100 000 |

–3882,04 |

0 |

0,00 |

96 117,96 |

140,53 |

96 258,49 |

|

|

|

|

|

|

|

|

4 |

100 000 |

–3539,04 |

2000 |

0,00 |

98 460,96 |

126,99 |

98 587,94 |

|

|

|

|

|

|

|

|

5 |

100 000 |

–3138,93 |

4000 |

0,00 |

100 861,07 |

112,70 |

100 973,77 |

|

|

|

|

|

|

|

|

6 |

100 000 |

–2680,32 |

0 |

0,00 |

97 319,68 |

97,65 |

97 417,34 |

|

|

|

|

|

|

|

|

7 |

100 000 |

–2308,02 |

2000 |

0,00 |

99 691,98 |

129,91 |

99 821,88 |

|

|

|

|

|

|

|

|

8 |

100 000 |

–1877,91 |

4000 |

0,00 |

102 122,09 |

105,50 |

102 227,59 |

|

|

|

|

|

|

|

|

9 |

100 000 |

–1388,55 |

0 |

0,00 |

98 611,45 |

79,83 |

98 691,28 |

|

|

|

|

|

|

|

|

10 |

100 000 |

–984,77 |

2000 |

0,00 |

101 015,23 |

54,51 |

101 069,74 |

|

|

|

|

|

|

|

|

11 |

100 000 |

–522,40 |

4000 |

0,00 |

103 477,60 |

17,81 |

103 495,41 |

|

|

|

|

|

|

|

|

12 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

|

|

У кінці четвертого місяця банк здійснює операцію РЕПО (продає ЦП з умовою зворотного викупу) з переданням права власності і процентів на строк з 01.05 до 01.09 (чотири місяці). Ціна продажу — 90 000 грн, ціна викупу — 96 000 грн.

Проценти, зароблені та неотримані, будуть отримані покупцем (власником ЦП) на дату виплати купона та мають бути передані продавцю.

РЕПО: вимоги МСБО 39

РЕПО

Отже, змінюються майбутні грошові потоки, які належать банку.

Період |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

Грошовий |

0 |

0 |

2000 |

0 |

0 |

2000 |

0 |

0 |

106 000 |

потік |

|

|

|

|

|

|

|

|

|

PV за іеф = 91 102,87 |

Суттєвість: |

PV за іринков = 91 225,49 |

7362,45 / 98 587,94 = 7,47 % |

Потрібно відкоригувати балансову вартість на суму

98 587,94 – 91 225,49 = 7362,45 грн.

З цієї суми треба виділити суму, на яку коригується дисконт (на базі амортизованої собівартості):

98 460,96 – 91 102,87 = 7358,09 грн.

Отже, щоб відобразити операцію РЕПО: 1. Коригуємо балансову вартість активу:

дисконт: |

7358,09 |

Дебет клас 6 |

Кредит ххх6 |

7358,09 |

переоцінку: |

4,36 |

Дебет 5102 |

Кредит ххх5 |

4,36 |

Новий графік обліку цінного папера буде таким:

|

|

|

Балансова |

Амортизо- |

Визнання доходів |

Грошові потоки |

Амортизо- |

|

|

Пере- |

Балансова |

|

|

|

|

|

|

|

|

|

|

|

|

Пе- |

|

вартість |

вана собі- |

|

нара- |

аморти- |

|

|

|

вана собі- |

Дохід- |

Справедлива |

оцінка |

вартість |

|

|

вартість |

усього |

|

|

про- |

вартість |

|

ріод |

|

на початок |

на початок |

ховані |

зація |

усього |

номінал |

на кінець |

ність |

вартість |

(сальдо |

на кінець |

|

|

|

періоду |

періоду |

(клас 6) |

доходи |

дисконту |

центи |

періоду |

|

|

5102) |

періоду |

|

|

|

|

|

|

(***8) |

(***6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

95 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

95 000,00 |

95 000,00 |

2315,75 |

2000 |

315,75 |

0 |

0 |

0 |

97 315,75 |

0,02 |

97 388,16 |

72,42 |

97 388,16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

97 388,16 |

97 315,75 |

2372,19 |

2000 |

372,19 |

0 |

0 |

0 |

99 687,94 |

0,02 |

99 754,70 |

66,76 |

99 754,70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

99 754,70 |

99 687,94 |

2430,02 |

2000 |

430,02 |

6000 |

0 |

6000 |

96 117,96 |

0,02 |

96 258,49 |

140,53 |

96 258,49 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

236 |

4 |

|

96 258,49 |

96 117,96 |

2343,00 |

2000 |

343,00 |

0 |

0 |

0 |

91 102,87 |

0,02 |

91 225,49 |

122,62 |

91 225,49 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

91 225,49 |

91 102,87 |

2220,75 |

0 |

2220,75 |

0 |

0 |

0 |

93 323,62 |

0,02 |

93 433,15 |

109,53 |

93 433,15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

93 433,15 |

93 323,62 |

2274,88 |

0 |

2274,88 |

2000 |

0 |

2000 |

93 598,50 |

0,02 |

93 694,23 |

95,73 |

93 694,23 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

93 694,23 |

93 598,50 |

2281,58 |

0 |

2281,58 |

0 |

0 |

0 |

95 880,08 |

0,02 |

96 007,93 |

127,85 |

96 007,93 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

96 007,93 |

95 880,08 |

2337,20 |

0 |

2337,20 |

0 |

0 |

0 |

98 217,28 |

0,02 |

98 321,72 |

104,44 |

98 321,72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

98 321,72 |

98 217,28 |

2394,17 |

2000 |

394,17 |

2000 |

0 |

2000 |

98 611,45 |

0,02 |

98 691,28 |

79,83 |

98 691,28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

98 691,28 |

98 611,45 |

2403,78 |

2000 |

403,78 |

0 |

0 |

0 |

101 015,23 |

0,02 |

101 069,74 |

54,51 |

101 069,74 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

101 069,74 |

101 015,23 |

2462,37 |

2000 |

462,37 |

0 |

0 |

0 |

103 477,60 |

0,02 |

103 495,41 |

17,81 |

103 495,41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

103 495,41 |

103 477,60 |

2522,40 |

2000 |

522,40 |

106 000 |

100 000 |

6000 |

0,00 |

0,02 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

28 358,09 |

16000 |

12 358,09 |

116 000 |

100 000 |

16000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

236

Сальдо рахунків

|

|

Неамор- |

|

|

Амортизо- |

|

Балансова |

|

|

Нарахо- |

|

вана собі- |

|

Період |

Номінал |

Резерв |

Пере- |

вартість |

тизований |

вані про- |

вартість |

оцінка |

на кінець |

|

|

дисконт |

центи |

|

на кінець |

|

|

|

|

|

періоду |

|

періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

100 000 |

–4684,25 |

2000 |

0,00 |

97 315,75 |

72,42 |

97 388,16 |

|

|

|

|

|

|

|

|

2 |

100 000 |

–4312,06 |

4000 |

0,00 |

99 687,94 |

66,76 |

99 754,70 |

|

|

|

|

|

|

|

|

3 |

100 000 |

–3882,04 |

0 |

0,00 |

96 117,96 |

140,53 |

96 258,49 |

|

|

|

|

|

|

|

|

4 |

100 000 |

–10 897,13 |

2000 |

0,00 |

91 102,87 |

122,62 |

91 225,49 |

|

|

|

|

|

|

|

|

5 |

100 000 |

–8676,38 |

2000 |

0,00 |

93 323,62 |

109,53 |

93 433,15 |

|

|

|

|

|

|

|

|

6 |

100 000 |

–6401,50 |

0 |

0,00 |

93 598,50 |

95,73 |

93 694,23 |

|

|

|

|

|

|

|

|

7 |

100 000 |

–4119,92 |

0 |

0,00 |

95 880,08 |

127,85 |

96 007,93 |

|

|

|

|

|

|

|

|

8 |

100 000 |

–1782,72 |

0 |

0,00 |

98 217,28 |

104,44 |

98 321,72 |

|

|

|

|

|

|

|

|

9 |

100 000 |

–1388,55 |

0 |

0,00 |

98 611,45 |

79,83 |

98 691,28 |

|

|

|

|

|

|

|

|

10 |

100 000 |

–984,77 |

2000 |

0,00 |

101 015,23 |

54,51 |

101 069,74 |

|

|

|

|

|

|

|

|

11 |

100 000 |

–522,40 |

4000 |

0,00 |

103 477,60 |

17,81 |

103 495,41 |

|

|

|

|

|

|

|

|

12 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

|

|

|

|

|

|

2. Визнаємо кредит (припустимо, що немає комісій, пов’я-

заних зі створенням інструменту): |

|

|

|

|

Дебет Гроші |

|

90 000 |

|

|

|

|

Кредит Кредит |

90 000 |

|

|

|

|

Номінальна ставка: |

|

|

|

|

|

6000 / (4 · 90 000) = 1,67 % або 20,00 % річних. |

|

Побудуємо грошові потоки |

|

|

|

|

|

|

|

|

|

|

|

|

Період |

|

0 |

1 |

2 |

3 |

|

4 |

|

|

|

|

|

|

|

|

Грошовий потік |

|

–90 000 |

0 |

0 |

0 |

|

96 000 |

|

|

|

|

|

|

|

|

Ефективна ставка — 1,62654963 %.

Первісний графік обліку за кредитом

|

|

Амортизо- |

Визнання доходів |

Грошові потоки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вана собі- |

|

|

|

|

|

|

|

Амортизована |

|

|

Період |

вартість |

|

нараховані |

амортизація |

|

|

|

|

собівартість на |

Дохідність |

|

|

на початок |

усього |

усього |

номінал |

|

проценти |

кінець періоду |

|

|

|

періоду |

доходи |

дисконту |

|

|

|

|

|

(клас 6) |

|

|

|

|

|

|

(***8) |

(***6) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

10 |

|

|

9n–1 |

гр. 2 · iеф |

N · in |

гр. 3 – гр. 4 |

гр. 7 + гр. 8 |

Nпогаш |

|

Прсплач |

гр. 2 + гр. 4 + |

гр. 3 / гр. 2 |

|

|

|

|

|

|

|

|

|

|

+ гр. 5 – гр. 6 |

|

238 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

90 000,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

90 000,00 |

1463,89 |

1500 |

–36,11 |

0 |

0 |

|

0 |

91 463,89 |

0,0162655 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

91 463,89 |

1487,71 |

1500 |

–12,29 |

0 |

0 |

|

0 |

92 951,60 |

0,0162655 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

92 951,60 |

1511,90 |

1500 |

11,90 |

0 |

0 |

|

0 |

94 463,50 |

0,0162655 |

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

94 463,50 |

1536,50 |

1500 |

36,50 |

96 000 |

90 000 |

|

6000 |

0,00 |

0,0162655 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

6000,00 |

6000 |

0,00 |

96 000 |

90 000 |

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо рахунків

Період |

Номінал |

Неаморти- |

Нараховані |

Резерв |

Амортизована |

зований |

проценти |

собівартість |

|

|

дисконт |

|

на кінець періоду |

|

|

|

|

1 |

90 000 |

–36,11 |

1500 |

0,00 |

91463,89 |

|

|

|

|

|

|

2 |

90 000 |

–48,40 |

3000 |

0,00 |

92951,60 |

|

|

|

|

|

|

3 |

90 000 |

–36,50 |

4500 |

0,00 |

94463,50 |

|

|

|

|

|

|

4 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

|

|

|

|

|

РЕПО: вимоги МСБО 39

2-й варіант

Якщо балансова вартість та теперішня вартість після передання відрізняються суттєво, то банку слід визначати, чи зберігається контроль.

2.1.Якщо друга сторона операції має право продавати цінні папери, контроль не зберігається. Отже, банк припиняє визнання цінних паперів на балансі аналогічно до продажу. Одночасно визнаються позабалансові вимоги та зобов’язання щодо зворотного викупу цінних паперів.

2.2.Якщо друга сторона операції не має права і можливості продавати цінні папери, контроль зберігається. Отже, банк має діяти аналогічно до 1-го варіанта.

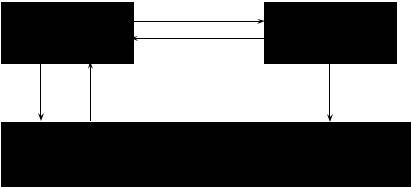

БУХГАЛТЕРСЬКИЙ ОБЛІК ФАКТОРИНГОВИХ ОПЕРАЦІЙ

Факторинг — придбання права вимоги з постачання товарів і надання послуг, прийняття ризику виконання цих вимог та їх інкасація.

|

|

1 |

ПОСТАЧАЛЬНИК |

ПОКУПЕЦЬ |

|

|

2 |

3 |

5 |

6 |

БАНК-ФАКТОР Операція 4

1— відвантаження продукції;

2— акцепт розрахункових документів;

3— подання розрахункових документів у банк-фактор;

4— перевірка платоспроможності покупця;

5— оплата розрахункових документів банком-фактором постачальникові;

6— оплата розрахунковихдокументів покупцембанку-фактору.