Теорія “постійного доходу” м. Фрідмена.

Постійний доход – це такий розмір доходу, який може отримувати сім’я якщо відкинути тимчасові і випадкові коливання. Відповідно до теорії постійного доходу, рішення домогосподарств стосовно споживання залежать в основному від постійного доходу. Цей підхід означає, що споживачі змінюють свої витрати не обов’язково пропорційно поточним змінам у доходах. Лише якщо ці зміни приймають стабільний характер, то споживачі відповідно змінюють свої щорічні витрати. Але якщо зміни у доході тимчасові, то значна частина приросту доходу, скоріше за все, буде заощаджуватись.

Висновком теорії постійного доходу є те, що питома вага заощаджень зростає тоді, коли збільшується поточний, а не постійний доход. З цього факту випливає твердження, що гранична схильність до споживання з поточного доходу значно нижча, ніж з постійного доходу.

Фактори інвестиційного попиту. Крива сукупного попиту на інвестиції

Інвестиції – це другий після споживання компонент сукупних витрат. Вони можуть здійснюватись в основний кап-л, житлове буд-во та збільшення запасів. Мотиваційним чинником інвестиційного попиту є чистий прибуток (ЧП). Вихідною базою його обчислення є валовий прибуток (ВП), отриманий від реалізації інвестиційного проекту. Він залежить від розміру інвестування та норми прибутку.

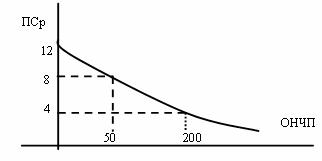

ЧП менше валового на величину податку на прибуток та затрат на інвестиції, які пов’язані зі сплатою % за використання інвестиційних коштів . Тому сукупний попит на інв-ції (СПІ) залежить від очікуваної норми чистого прибутку (ОНЧП) і %-ставки (ПС).

Суть впливу цих чинників полягає у наступному:

1) фірми інвестують з метою одержання ЧП. Інвестиції будуть приносити ЧП лише тоді, коли на одиницю інвестиц. витрат під-во матиме більші прибутки в кожному наступному році, тобто якщо зростає капіталовіддача. Але інвестори спираються не на фактичний, а на очікуваний ЧП. ОНЧП=(ОЧП/ЧІ)*100%.

2) якщо ОНЧП - це мета інвестування, то ПС – це ціна інвестицій, яку фірма повинна сплатити, щоб позичити грошовий капітал, необхідний для придбання реального капіталу. Якщо ПС нижча від ОНЧП, то інв-ції будуть прибутковими, на них виникає попит. Якщо навпаки — інвестиції будуть збитковими, попиту на них не буде. При розрахунках використовують не номінальну ПС (визначається в поточних цінах), а реальну ПС (це номінальна ПС скоригована з урахуванням інфляції).

Отже, доцільність інвестування і інвестиц попит виникають за умов ОНЧП>ПСр. При заданому рівні ОНЧП чим нижча ПСр, тим більше попит на інвестиції. Тому крива інвестиц попиту набуває вигляду негативно похилої лінії.

Гранична схильність до споживання та заощадження.Недоходні фактори споживання і заощадження.

Споживання відображає видатки домогосподарств на купівлю споживчих товарів та послуг. Воно є основним компонентом сукупних видатків в економіці. Тому важливо визначити, від чого залежить величина споживчих видатків (С).

Існує багато чинників, від яких залежить величина споживання. Проте основним є післяподатковий дохід (DI). В умовах приватної економіки закритого типу, коли відсутні податки, післяподатковий дохід дорівнює ВВП, тобто DI = Y. Оскільки заощадження — це та частина післяподаткового доходу, яка не йде на споживання, то це означає, що він є також і основним чинником особистих заощаджень (S) : S = DI – C.

Залежність споживання та заощадження від післяподаткового доходу можна відобразити графічно (рис. 5.1 і 5.2):

Рис 5.1. Графік споживання Рис. 5.2. Графік заощадження

На рис. 5.1 показана залежність споживання від післяподаткового доходу. На цьому графіку бісектриса — це така лінія споживання, яка свідчить, що весь дохід витрачається лише на споживання. Але насправді споживчі видатки зазвичай менші, а інколи навіть більші за післяподатковий дохід. Це відображає лінія С. Якщо С3 < DI3, то виникають заощадження, а якщо С1 > DI1, то це свідчить про те, що певна частка споживчих видатків здійснюється за рахунок боргу (попередні заощадження або позички).

Рис. 5.2 віддзеркалює рис. 5.1 у тій частині, в якій він показує залежність заощаджень від післяподаткового доходу. Заощадженням у точці S2 відповідає споживання в точці С2 на умовах, коли С2 = DІ2, а S = 0. Заощадженням у точці S1 відповідає споживання в точці С1 на умовах, коли C1 > DІ1, а S1 < 0. І, нарешті, заощадженням у точці S3 відповідає споживання в точці С3 на умовах, коли С3 < DІ3, а S3 > 0.

Вимірювання залежності споживання і заощадження від післяподаткового доходу здійснюється за допомогою коефіцієнтів схильності до споживання і заощадження. У статичному аналізі застосовують коефіцієнти середньої схильності до споживання (АРС) та заощадження (АРS), які визначають за формулами: APC = C/DI; APS = = S/DI. У динамічному аналізі застосовують коефіцієнти граничної схильності до споживання (МРС) та заощадження (MPS), які визначають за формулами: