Аналітичний висновок

Чиста наведена вартість проекту 19968,9грн. Термін окупності 3 роки. Норма рентабельності даного проекту 39,8%, тобто при перевищенні цієї норми проект буде набувати значних витрат.

Завдання 5

Визначити, який проект більш вигідний. Розрахувати чисту наведену вартість, термін окупності.

Показник |

Проект №1 |

Проект №2 |

||||||

1 |

2 |

3 |

4 |

1 |

2 |

3 |

4 |

|

Надходження коштів (доходи) |

- |

800 |

1000 |

1500 |

- |

1000 |

1000 |

1000 |

Витрати |

1000 |

400 |

400 |

600 |

800 |

400 |

600 |

500 |

Розв'язання:

У перші роки видатки - інвестиційні, у наступні - експлуатаційні.

NPV = (£(Рк/(1 + г)Лк) - 1С,

де г =10%.

1) Знаходимо чисту наведену вартість проектів:

NPV1 = (400x0,909 + 600x0,829 + 900x0,751) - 1000 = 535,1 (грн.); NPV2 = (300x0,909 + 400x0,826 + 500x0,750) - 800 = 178,6 (грн.).

2) Знаходимо термін окупності проектів: РР1 (2 роки): 400 + 600 = 1000 (грн.); РР2 (3 роки): 300 + 400+500 = 1200 (грн.).

Аналітичний висновок

У результаті розрахунку показників, що характеризують інвестиційні проекти, можна відмітити, що проект №1 буде вигіднішим для підприємства.

226

Завдання

6

Завдання

6

За умовами завдання 5 визначити рентабельність продукції й дохідність інвестицій за обома проектами. Обґрунтувати вибір проекту.

Розв 'язання:

Рік |

Потік |

г =10% |

PV |

г =40% |

PV |

Потік |

г =10% |

PV |

F =40% |

1. |

-1000 |

1,00 |

1000 |

1,00 |

-1000 |

-800 |

1,00 |

-800 |

1,00 |

2. |

400 |

0,909 |

363,6 |

0,714 |

285,6 |

300 |

0,909 |

272,7 |

0,714 |

3. |

600 |

0,826 |

495,6 |

0,510 |

366,0 |

400 |

0,826 |

330,11 |

0,510 |

4. |

900 |

0,751 |

675,9 |

0,364 |

327,6 |

500 |

0,751 |

37,5 |

0,364 |

|

X |

X |

535,1 |

X |

-80,8 |

X |

X |

178,6 |

X |

IRR1 = 10% + (535,1/(535,1 + 808(40-10)) - 36,1%; ARR1 = ((400 + 600+900)/4)/( 1/2x1000) = 95%; IRR2 = 10% + (178,6/(178,6 + 199,8))x (40 - 10) = 24,2%; ARR2 = ((300 + 400 + 500)/4)/( 1/2x800) = 75%.

Аналітичний висновок

Проект №1 для підприємства буде вигіднішим тому, що його рентабельність більша і дорівнює 36,1% порівняно з іншим показником - 24,2%.

Завдання 7

Зробити всі необхідні розрахунки, вибрати більш ефективний проект, за умови, що інвестиційні видатки складають 500 тис. грн.

Розв'язання:

Показник |

|

Рік |

|

1 |

2 |

3 |

|

Проект А: |

|

|

|

-доходи |

10000 |

12000 |

12000 |

- видатки |

6000 |

8000 |

7000 |

Проект Б: |

|

|

|

-доходи |

8000 |

8000 |

14000 |

- видатки |

6000 |

4000 |

7000 |

ЕРК = 4000+4000=8000 (тис. грн.);

8000>5000; РК= 2000+4000=6000 (тис. грн.);

6000>5000; Доходи А = 4000+4000+5000=13000 (тис. грн.); Доходи В = 2000+4000+7000=13000 (тис. грн.); ЕА = ЕВ; К =10%;

227

NPVA = 4000x0,909+400x0,826+500x0,751- 5000 = 5695 (тис. грн.); NPVB =2000x0,909+4000x0,826+7000x0,751- 5000 - 5379 (тис. грн.); РРА=1 рік; РРВ=2 роки.

Аналітичний висновок

Проект А буде найбільш ефективним, хоча ми бачимо, що строки окупності проектів співпадають і дорівнюють 2 роки, також співпадають доходи по проекту А і В і у загальній сумі дорівнюють 13 000 тис. грн. Але чиста приведена вартість проекту А буде більшою на 316 тис. грн. і складає 5695 тис. грн., а наведена вартість проекту В - 5379 тис. грн. За отриманими результатами, ми бачимо, що треба обрати проект А.

Завдання 8

Визначити внутрішню норму рентабельності проекту, якщо його вихідні дані наведені у таблиці:

Роки |

Обсяг інвестицій (тис. грн.) |

Прогноз продажу продукції (тис. грн.) |

Ціна одиниці (тис. грн.) |

Собівартість виробництва 1 прод. (тис. грн.) |

1997 |

10000 |

- |

|

- |

1998 |

- |

1000 |

10 |

8 |

1999 |

100 |

1500 |

9 |

6 |

2000 |

- |

2000 |

8 |

4 |

2001 |

|

2300 |

8 |

4 |

Розв'язання:

Показник |

|

|

Рік |

|

|

0 |

1 |

2 |

3 |

4 |

|

доходи |

- |

10000 |

13500 |

16000 |

18600 |

видатки |

1000 |

8000 |

9000 |

8000 |

9200 |

Роки |

Потік |

г = 10% |

PV |

г = 40% |

PV |

0 |

-10000 |

1,00 |

- 10000 |

1,00 |

- 10000 |

1 |

2000 |

0,909 |

1818 |

0,714 |

1428 |

2 |

4400 |

0,826 |

3634,4 |

0,510 |

2244 |

3 |

8000 |

0,751 |

6008 |

0,364 |

2912 |

4 |

9200 |

0,683 |

6283,6 |

0,260 |

2392 |

Усього |

|

7744 |

|

-1024 j |

|

Розрахуємо внутрішню норму рентабельності:

IRR = 10% + (7744/(7744 +1024)) х (40 -10) = 0,365 = 36,5%.

Аналітичний висновок

14

228

то

ставка складатиме

10% і

сума доходів буде 7744

тис.

грн. Завдання 9

то

ставка складатиме

10% і

сума доходів буде 7744

тис.

грн. Завдання 9

За умовами завдання 8 визначити чутливість (зміну NPV у % на кожний % зміни чинника) показника NPV до зміни очікуваних прогнозних даних за обсягами виробництва, про ціну на продукцію, про собівартість одиниці продукції. Розставити ці чинники за ступенем їх значимості для прогнозу загальної прибутковості проекту.

Розв 'язання:

Показники |

2000 |

2001 |

2002 |

Прогноз продажу продукції |

2000 |

230 |

115 |

Ціна одиниці продукції (тис. грн.) |

8 |

9 |

112,5 |

PV (тис. грн.) |

8000 |

9200 |

115 |

NPV без урахування ставки дисконту (тис. грн.) |

4,4 |

13,6 |

309,09 |

NPV2000=PV1998 + PV1999 + PV2000 - ІС1997 - ІС1999; NPV2000=2000 + 4500 + 8000 - 10000 - 100=440 (тис. грн.); NPV2001=PV1998 + PV1999 + PV2000 + PV2001 - ІС1997 - ІС1998; NPV2001=2000 + 4500 + 8000 + 9200 - 10000 - 100=13600 (тис. грн.).

Аналітичний висновок

Проведені розрахунки дозволяють зробити висновки про таку залежність показника NPV від прогнозного обсягу продаж продукції: збільшення на один відсоток обсягу виробництва, а отже і продажу приводять до збільшення NPV на 13,95% (309,09 тис. грн.); зростання ціни реалізації одиниці продукції на 1% приводить до збільшення NPV на 16,72%.

Збільшення собівартості виробництва одиниці продукції дозволить збільшити NPV на 8,36%.

Завдання 10

Перерахувати вихідні дані до завдання 8 із урахуванням інфляції, розрахувати термін окупності проекту.

Розв 'язання:

R=10%;

і =5%;

Р=1,1Х1,05=1,155 (115,5%);

NPV=-10000+2000x0,909+4400x0,826+8000x0,751 +9200x0,683=7744 (тис. грн.);

PV1=2000/1,155=1731,6 (тис. грн.);

PV2=4400/(1,155)2=4400/1,334=3298,4 (тис. грн.);

PV3=8000/(1,155)3=8000/1,54=5191,4 (тис. грн.);

PV4=9200/(1,155)4=9200/1,78=5168,5 (тис. грн.);

229

PVi-10000+1731,6+3298,4+5191,4+5168,5=5389,9 (тис. грн.); РР (3 роки)=1731,6+3298,4+5191,4=10221,4 (тис. грн.); 10224,4>10000.

Аналітичний висновок

Якщо інфляція складатиме 5% на рік, то чиста наведена вартість проекту зменшиться на 2354,1 тис. грн., але проект усе одно буде прибутковим, чиста приведена вартість складає 5389,9 тис. грн. Термін окупності проекту без коригування інфляції складає 3 роки.

Завдання 11

Реалізується проект із обсягом інвестицій у 10 млн. грн. Обсяг власних коштів покриває 30% необхідних коштів. Банк готовий кредитувати проект під 15% річних з дробленням загальної суми на термін не менше 3 місяців. Скласти найбільш вигідний графік кредитування проекту (місяць одержання кредиту, сума, місяць повернення кредиту з відсотками). Заповнити таблицю фінансових потоків.

Показник |

|

|

|

|

Місяці року |

|

|

|

|

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Обсяг інвестуваннями. |

4000 |

3000 |

3000 |

|

|

|

|

|

|

|

|

|

Чистий прибуток, грн. |

- |

100 |

300 |

400 |

500 |

600 |

600 |

600 |

600 |

600 |

600 |

600 |

Розв'язання:

Фінансові потоки

Показник |

|

|

Місяці року |

|

|

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Витрати: |

4000 |

3000 |

3000 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- наявність |

3000 |

|

|

|

|

|

|

|

|

|

|

|

вільних коштів |

|

|

|

|

|

|

|

|

|

|

|

|

- |

1000 |

4012,5 |

7062,5 |

6112,5 |

3075 |

0 |

- |

- |

- |

- |

- |

- |

заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

по кредитах |

|

|

|

|

|

|

|

|

|

|

|

|

Надходження |

- |

1000 |

3000 |

2962,5 |

1861,5 |

2877,5 |

6000 |

6000 |

6000 |

6000 |

600 |

600 |

Аналітичний висновок

Для підприємства вигідно фінансувати проект у першому місяці за свої власні кошти, при їх недостатності взяти кредит у розмірі 10 000 тис. грн. до подальшого фінансування. Підприємство бере кредиту розмірі 3000 грн. у 2-му та 3-му місяці. Підприємство поверне кредит лише у 5-му місяці та відсотки за ним.

230

Завдання

12

Завдання

12

Проект інвестицій має такі показники:

Рік |

Доходи (надходження) |

Витрати |

Ставка дисконту |

|

Інвестиційні |

Експлуатаційні |

|||

1997 |

- |

3000 |

- |

20 |

1998 |

- |

1000 |

- |

20 |

1999 |

800 |

- |

300 |

15 |

2000 |

1000 |

- |

500 |

15 |

2001 |

1200 |

300 |

500 |

10 |

2002 |

1500 |

- |

300 |

10 |

2003 |

2000 |

- |

300 |

10 |

2004 |

2000 |

- |

300 |

10 |

Розв 'язання:

PVl=500x0,870=435 (тис. грн.); PV2=500x0,756=378 (тис. грн.); PV3=700x0,772=540,4 (тис. грн.); PV4= 1200x0,708=849,6 (тис. грн.); PV5=1800x0,650=1105 (тис. грн.); PV6=1700x0,596=1013,2 (тис. грн.); ІС=3000+1000+300=4300 (тис. грн.); РР(5років)=500+500+700+1200+1700=4600 (тис. грн.);

NPV—4300+435+378+540,4+849,6+1105+1013,2=21,2 (тис. грн.).

Аналітичний висновок

Чиста приведена вартість проекту складає 21,2 тис. грн., тому цей проект є збитковим і його слід відхилити. Термін окупності складає 5 років, але через цей період повертається сума вкладених у нього коштів, підприємство отримує дохід у розмірі 300 тис. грн.

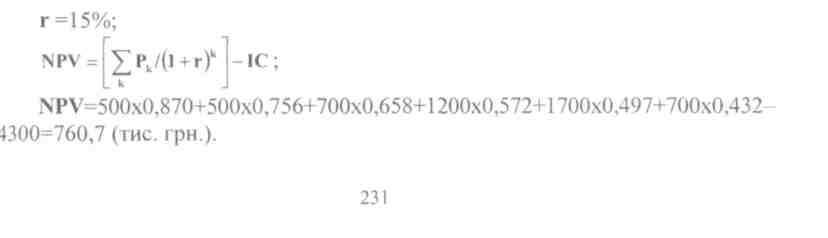

Завдання 13

Розв'язання:

Аналітичний

висновок

Аналітичний

висновок

Чиста приведена вартість даного проекту за умови дисконту 15% щороку складає 760,7 тис. грн., тобто проект принесе збитки. Тому у цьому випадку вигідніше використовувати цей проект так, щоб ставка дисконту за рокаим була різною.

Завдання 14

Визначити можливість реалізації інвестиційного проекту за таких умов: Термін реалізації 4 місяці.

Обсяг необхідних інвестицій 20 млрд. грн.

Прогнозована виручка від реалізації продукції(за місяці) 5 млрд. грн. Затрати на виробництво за місяць 3 млрд. грн.

Умови фінансування: 30% власні кошти.

0% позичені кошти. Умови кредитування на 1 рік під 15% річних.

Скласти план фінансових потоків на 2 роки.

Розв'язання:

Власні кошти = 20 млрд. грн. х 0,3 = 6 млрд. грн.; Запозичені кошти = 20 млрд. грн.х 0,7 = 14 млрд. грн.

Перший рік за місяцями

млрд. грн.

№ з/п |

Показник |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

1. |

Надходження коштів |

20 |

- |

- |

- |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

2. |

Виручка від реалізації |

- |

- |

- |

- |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

3. |

Запозичені кошти |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

4. |

Витрати коштів |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

5. |

Витрати на виробництво |

- |

- |

- |

- |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

6. |

Податки |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

7. |

Фінансові засоби |

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Відсоток за кредит |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

0.18 |

9. |

Погашення кредиту |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

1,17 |

10. |

Повернення інвестицій |

20 |

- |

- |

- |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

11. |

Наявність коштів |

0,55 |

0,11 |

0,165 |

0,22 |

0,275 |

0,33 |

0,395 |

0,44 |

0,495 |

0,55 |

0,605 |

2,06 |

12. |

Заборгованість за повернення позичкових коштів |

14,755 |

13,41 |

12,065 |

10,72 |

93,75 |

8,036 |

6,685 |

5,34 |

3,995 |

2,65 |

1,306 |

0 |

232

Другий

рік за місяцями

Другий

рік за місяцями

|

|

|

|

|

|

|

|

|

|

|

млрд. г |

pil. |

|

№ з/п |

Показник |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1 2 |

1. |

Надходженн я коштів |

20 |

- |

- |

- |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

2. |

Виручка від реалізації |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

3. |

Запозичені кошти |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

14 |

1 4 |

4. |

Витрати коштів |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

5. |

Витрати на виробництво |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

6. |

Податки |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

7. |

Фінансові засоби |

0,6 |

0,6 |

0,6 |

0.6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0 6 |

8. |

Відсоток за кредит |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

9. |

Погашення кредиту |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0,175 |

0, 17 5 |

10. |

Повернення інвестицій |

20 |

- |

- |

- |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

2 0 |

11. |

Наявність коштів |

0.55 |

0,11 |

0,165 |

0,22 |

0,275 |

0,33 |

0,395 |

0,44 |

0,495 |

0,55 |

0,605 |

2, 06 |

12. |

Заборговане ть за повернення позичкових коштів |

14,75 5 |

13,41 |

12,065 |

10,72 |

93,75 |

8,036 |

6,685 |

5,34 |

3,995 |

2,65 |

1,306 |

0 |

Завдання 15

Визначити доцільність проекту за таких вихідних умов: Вартість обладнання 60 тис. дол.

Продуктивність 1000 грн.

Вартість сировини, 1 кг - 80 грн.

Потужність обладнання 10 кВт.

Площа приміщення не менш 100 куб. м.

Визначити термін окупності проекту (орієнтовано). Дані, яких не вистачає для розрахунків, спрогнозувати приблизно (ціна можливої реалізації 1 кг продукції, норма амортизації, інші накладні витрати, вартість оренди приміщення).

233

Розе 'язання:

Виручка від реалізації за 1 кг Виручка за місяць Витрати:

матеріали

паливо

заробітна плата

амортизаційні відрахування

капітальний ремонт

транспортні витрати

інші витрати

1,20 грн. 30x1500 = 45000 грн.

800x30 = 24000 грн.

0,15x10x3 = 45 грн.

650 грн.

856 грн.

100 грн.

10200 грн.

100 грн.

Усього витрат Податок на прибуток Чистий прибуток Термін окупності

39695 грн.

2714,7 грн.

9049,0 грн.

8 місяців

Загальна сума витрат:

24000 + 45 + 650 + 856 + 100 + 10200 + 100 = 39655 (грн.)

Чистий прибуток:

45000 - 39695 = 9049 (грн.)

Податок на прибуток: 9049x0,3 = 2714,7 (грн.)

Термін окупності даного проекту- 8 місяців.

234

Ill

РОЗДІЛ.

КОМПЛЕКСНЕ ОЦІНЮВАННЯ ФІНАНСОВОГО

СТАНУ

Ill

РОЗДІЛ.

КОМПЛЕКСНЕ ОЦІНЮВАННЯ ФІНАНСОВОГО

СТАНУ

ПІДПРИЄМСТВА