Перевищення доходів над видатками бюджету.

Перевищення видатків над доходами бюджету.

Доходи бюджету відповідають видаткам бюджету.

Субсидії, субвенції, дотації.

Податки, збори та платежі.

Завдання 2: Правильно/ неправильно.

Визначте, правильні(П) чи не правильні (Н) такі твердження:

Субсидії це фінансові допомоги або відшкодування втрат доходів.

Субсидія - різновид субвенції.

Державні дотації видаються на покриття збитків підприємства, отриманих від незалежних від нього причин.

Порядок використання коштів резервного фонду держбюджету установляє Президент України.

Бюджет неподільний, він не має особливих фондів.

Державний бюджет не впливає на економіку окремих регіонів.

Завдания 3. В умовах економічної кризи, як правило, існує бюджетний дефіцит:

чи можна стверджувати, що існування бюджетного дефіциту завжди носить негативний характер?

Б) який вид бюджетного дефіциту безпосередньо залежить від дій уряду структурний чи циклічний?

який спосіб фінансування бюджетного дефіциту буде більш інфляційним: створення нових грошей чи позики у населення? Чому? Обґрунтуйте свою відповідь.

Тематика рефератів:

Державний бюджет, його призначення та роль.

Доходи державного бюджету.

Видатки державного бюджету.

Бюджетний дефіцит і методи його оптимізації.

Бюджетні трансферти, їх види.

Вплив бюджетного дефіциту на економіку США.

Субсидії, їх призначення та роль.

РОЗДІЛ 9

МІСЦЕВІ БЮДЖЕТИ ЯК ОСНОВНА ЛАНКА МІСЦЕВИХ ФІНАНСІВ

Призначення місцевих фінансів

Місцевими фінансами є економічні відносини, за допомогою яких органи місцевого самоврядування мобілізують, розподіляють і використовують відповідно до покладених на них функцій частину суспільного продукту в грошовій формі. Місцеві фінанси є важливою складовою фінансової системи держави. Вони включають місцеві бюджети, спеціальні позабюджетні фонди і фінанси господарюючих суб’єктів, що є власністю місцевого самоврядування.

Структура і напрями використання коштів місцевих бюджетів визначаються Функціям місцевих органів влади та управління - місцевих рад, місцевої адміністрації та місцевого самоврядування.

В сучасних умовах розвитку суспільства сфера діяльності місцевих органів влади розширюється і вони набувають значної самостійності у вирішенні проблем соціального, економічного, екологічного, демографічного характеру.

На місцеве самоврядування покладено завдання практичного виконання соціальних державних програм.

Фінансування заходів щодо обслуговування населення в основному здійснюється за рахунок місцевих фінансових ресурсів. Галузі соціально-побутової інфраструктури надають населенню послуги за рахунок фондів, які в переважній частині формуються з бюджетних коштів.

Фінансові відносини на рівні місцевого самоврядування та на рівні вищестоящих місцевих бюджетів регулюються Законами «Про бюджетну систему України», «Про державний бюджет України» на поточний рік та іншими нормативно- правовими актами, що регулюють господарську та фінансову діяльність.

Важлива роль у місцевих фінансах належить місцевим бюджетам, що є фінансовою базою різнобічної діяльності органів місцевої влади та управління.

В світовій бюджетній практиці спостерігаються дві тенденції в організації бюджетних відносин між державними та місцевими бюджетами:

цетралізація системи форм і методів управління рухом фінансових ресурсів як віддзеркалення більш загального процесу розвитку централізованих початків в управлінні економікою з метою виходу з кризи та стабілізації;

децентралізація фінансів з посиленням функцій місцевих органів влади управління у формуванні та використанні фондів фінансових ресурсів.

Друга тенденція обгрунтовується наближеністю місцевих органів влади до місцевих умов, їх більшою зацікавленістю в соціально-економічному розвитку територій.

Світова фінансова теорія та практика визначають, що місцеві (локальні) бюджети повинні функціонувати як самостійна складова бюджетної системи. Під самостійністю бюджету розуміється положення, коли орган регіонального управління на основі закріпленої прибуткової бази сам визначає розміри доходів та витрат бюджету та їх структуру за статтями бюджетної класифікації. З іншого боку, економічна самостійність регіонів не може бути абсолютною. Вона завжди відносна, і чим менший регіон, тим меншою є міра цієї самостійності, тобто самостійності в прийнятті рішень. До того ж сучасний рівень соціально-економічного розвитку регіонів, характер бюджетних взаємовідносин, що склалися, складнощі періоду фінансової кризи не дають змогу навіть говорити про реальну самостійність більшості місцевих бюджетів України. Тому па практиці слід неухильно дотримуватись принципу достатності засобів для фінансування соціальної інфраструктури в розмірах, що забезпечують населенню гарантований мінімум соціальних благ. Самостійність кожної адміністративно-господарської одиниці повинна мати якийсь оптимальний рівень, критерій якого полягає в максимально можливій реалізації економічних інтересів даного регіону.

Однією з важливих умов економічної самостійності регіонів є створення в них гарантованих джерел засобів, необхідних для фінансування заходів щодо відтворення регіональних ресурсів, охорони природи.

Загальний принцип визначення оптимального поєднання централізованого і міс- цевого фінансування в управлінні економкою регіону формулюється таким чином: централізм у визначенні стратегії економічного розвитку, самостійність в її реалізації.

Оперативно-господарська самостійність вимагає створення в місцевій ланці відособленої, закріпленої системи доходів, що покриває не менше 50% витрат, жорсткого закріплення доходів за бюджетом на тривалий період.

В зв’язку з цим слід зазначити, що в країнах з розвинутою ринковою економікою перерозподіл національного доходу через бюджетну систему здійсню-

єтся на основі теорії «фіскального федералізму».

Суть теорії полягає в тому, що політика фіскального федералізму спрямована на зниження фінансової залежності місцевих органів управління від центру.

Це шлях до зниження дефіциту не лише місцевих бюджетів, але і державного бюджету в цілому, шлях до реальної самостійності муніципалітетів у вирішенні місцевих соціальних проблем. Він досягається за рахунок розвитку податкової автономії регіонів, надання їм прав щодо справляння ними місцевих надбавок до загальнодержавних податків або призначення власних місцевих податків (екологічні, майнові, на спадок, на споживання). При цьому скорочується трансфертне фінансування з державного бюджету, яке не зацікавлює місцеві органи в ефективному використанні засобів та позбавляє їх фінансової самостійності.

Європейська хартія місцевого самоврядування

Яскравим прикладом застосування на практиці теорії «фіскального федералізму» є Європейська хартія місцевого самоврядування.

Основними положеннями Європейської хартії місцевого самоврядування, які мають безпосереднє відношення до функціонування бюджетів самоврядування, є положення про те, що:

місцева влада має право на свої власні фінансові ресурси;

обсяг фінансових ресурсів має відповідати функціям, які виконує місцева Влада;

місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

частина фінансових ресурсів повинна формуватися за рахунок місцевих податків і зборів;

розміри місцевих податків і зборів місцева влада уповноважена встановлювати в межах закону;

порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсів зростанню вартості виконання завдані» місцевої влади;

захист слабкої у фінансовому розумінні місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

перевага у виборі форм фінансової допомоги надається дотаціям, які не призначаються для фінансування конкретних проектів і не обмежують свободи місцевої влади.

Нині до Європейської хартії місцевого самоврядування приєдналося понад ЗО країн Європи. В 1996 році її ратифікувала Україна. Прийняття Бюджетного кодексу України є важливим кроком у напрямі наближення до загальноєвропейських стандартів у цій сфері. Однак, ряд важливих питань реального забезпечення незалежності органів місцевого самоврядування ще чекають на своє вирішення. Насамперед це стосується фінансової бази місцевого самоврядування.

Доходи місцевих бюджетів

Доходи місцевих бюджетів України поділяються на:

власні та закріплені;

отримані від вищестоящих бюджетів офіційні трансферти;

погашення борту за наданими органами місцевої влади кредитами.

Власними та закріпленими джерелами надходжень місцевих бюджетів в

Україні є:

податок з доходів фізичних осіб у частині, визначеній Бюджетним кодексом;

державне мито в частині, що належить відповідним бюджетам;

плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

плата за державну реєстрацію суб’єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

плата за торговий патент на здійснення деяких видів підприємницької діяльності

(за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів — автозаправними станціями, заправними пунктами), що справляєтся виконавчими органами відповідних рад;

надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

єдиний податок для суб’єктів малого підприємництва у частині, що належить відповідним бюджетам.

Зазначені податки, збори та обов’язкові платежі складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування і враховуються при визначенні обсягів міжбюджетних трансфертів.

Слід зазначити, що власні та закріплені джерела доходів місцевих бюджетів як і аналогічні доходи державного бюджету в свою чергу поділяються на податкові надходження; неподаткові надходження; доходи від операцій з капіталом.

Міжбюджетні відносини та міжбюджетні трансферти

Частина доходів місцевих бюджетів забезпечується в результаті міжбюдже- тних відносин. Міжбюджетні відносини - це відносини між державою, автономною республікою Крим, областями, районами та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією та чинним законодавством України. В міжбюджетних відносинах важливу роль відіграють міжбюджетні трансферти.

Міжбюджетні трансферти - це кошти, які безоплатно й безповоротно передаються від одного бюджету до іншого.

В Україні застосовують такі види міжбюджетних трансфертів:

Дотацію вирівнювання;

Субвенцію;

Кошти, що передаються до державного бюджету України та місцевих бюджетів з інших місцевих бюджетів;

Інші дотації (рис. 9.1.).

Рис.

9.1. Види міжбюджетних трансфернів

Дотація вирівнювання - це міжбюджетний трансферт на вирівнювання дохідної спроможності бюджету, який його отримує.

Субвенція - це міжбюджетний трансферт для використання з певною метою та в порядку, визначеному тим органом, який прийняв рішення про надання субвенції.

Витрати місцевих бюджетів

Проблемою фінансування місцевих бюджетів є те, що більшість підприємств місцевого господарства комунальної власності (житлове господарство, установи культури і мистецтва, комунальна інфраструктура - водопровід, транспорт, служба очищення тощо). Ці підприємства не забезпечують мобілізацію доходів до місцевих бюджетів, але й є збитковими та поглинають значну частину коштів місцевих бюджетів, оскільки переважним чином існують за рахунок бюджетів муніципалітетів. У витратах місцевих бюджетів переважає фінансування соціальної інфраструктури - освіти, охорони здоров’я, соціального захисту населення (близько половини), а з витрат на економічні цілі - фінансування транспорту, зв’язку та житлово-комунальних підприємств.

Важливим напрямом видатків місцевих бюджетів є витрати на охорону праці та цивільну оборону.

Значна питома вага у витратах офіційних трансфертів - вилучень фінансових ресурсів з місцевих бюджетів для передачі вищестоящому бюджету. Бюджетні вилучення здійснюються в окремих областях, які в зв’язку з вищим економічним рівнем розвитку або за природними умовами мають податкову базу вище середньої по Україні та, відповідно, вищий рівень податкових надходжень. Як субвенції, так і вилучення використовуються для вирівнювання рівня соціально- економічного розвитку адміністративно-територіальних одиниць.

Склад і структура надходжень і фінансування витрат на місцевому рівні залежать від чинників, що визначають ступінь соціально-економічного розвитку адміністративно-територіальної одиниці: наявності виробничих об’єктів, природних ресурсів, об’єктів соціальної та побутової інфраструктури, статусу адміністративно-територіальної одиниці, щільності населення, природнокліматичних умов тощо.

Обласними радами затверджуються постійно діючі нормативи розподілу доходів між обласним бюджетом і бюджетами районів, міст, а також довготривалі розміри субвенцій, що передаються з обласних бюджетів до бюджетів райони» та міст, а також бюджетних вилучень з бюджетів районів та міст до обласних бюджетів.

Формування бюджетів здійснюється на основі місцевих бюджетних програм, які розробляються місцевими радами та уповноваженими ними органами виконавчої влади. Фінансове обґрунтування і реалізація місцевих бюджетних програм покладені на адміністраторів місцевих бюджетних програм - міс- цеві органи виконавчої влади та підвідомчі їм державні установи.

Місцеві органи виконавчої влади мають право запозичувати фінансові ресурси в юридичних та фізичних осіб, а також в Уряду України (шляхом кредитування з державного бюджету) для фінансування регіональних інвестиційних програм, узгоджених з Урядом. Запозичення здійснюється у формі позики або випуску цінних паперів місцевих органів виконавчої влади. Порядок проведення запозичень визначається Урядом України.

Кошториси витрат державних установ, що включаються в бюджетні програми, виконуються керівниками цих установ відповідно до фінансових дозволів місцевих органів виконавчої влади.

У бюджетних системах багатьох країн бюджетів різних рівнів поділяються на закріплені та регульовані. Закріплені, або власні доходи, - джерела, що постійно або протягом кількох років надходять до бюджету адміністративно- територіальної одиниці на законодавчій основі повністю або у визначеному законодавством розмірі. Регульованими є фінансові ресурси, що передаються з вищестоящого бюджету у вигляді відсоткових відрахувань від їх власних доходів до нижчестоящого бюджету з метою збалансування його доходів та витрат. Перелік регульованих доходів може мінятися під час формування вищестоящого бюджету на новий бюджетний рік чи на основі рішення уповноваженого на такі дії органу. До закріплених доходів місцевих бюджетів відносяться, так звані, «місцеві податки», державного бюджету - «загальнодержавні податки».

«Бюджетне регулювання» здійснюється шляхом передачі частини надходжень від загальнодержавних податків та доходів на територіальний рівень у разі недостатнього розміру власних ресурсів, необхідних для повного виконання територіальними органами влади покладених на них функцій.

Контрольні запитання

В чому призначення та роль місцевих бюджетів?

Назвіть основні джерела доходів місцевих бюджетів.

Назвіть основні видатки місцевих бюджетів.

Що таке міжбюджетні відносини?

Що таке міжбюджетні трансферти?

Що таке дотація, як між бюджетний трансферт?

Що таке субвенція, як між бюджетний трансферт?

З яких бюджетів фінансується частина витрат житлово-комунальних господарств?

Назвіть основні положення Європейської хартії місцевого самоврядування, що відносяться до функціонування місцевих бюджетів.

Завдання для самостійного опрацювання

Питання, які студенти повинні опрацювати самостійно:

Видатки місцевих бюджетів на розвиток комунального господарства

Фінансування шкіл та дитсадків.

Завдання 1: Основні терміни та поняття

Кожному з положень, відзначених цифрами знайдіть відповідний термін, чи поняття:

місцеві бюджети;

Б) міжбюджетні відносини;

суть Європейської хартії.

Посилення економічної самостійності місцевих бюджетів.

Відносини між державним та місцевими бюджетами.

Фонди фінансових ресурсів органів місцевого самоврядування.

Завдання 2: Правильно/ неправильно.

Визначте, правильні(П) чи неправильні(П) такі твердження:

Органи місцевої влади фінансуються з держбюджету.

Органи державної влади фінансуються з державного та місцевих бюджетів.

Комунальні підприємства, як-правило, фінансуються з державного бюджету.

Суть європейської хартії в тому, щоб скасувати місцеві бюджети.

Місцеві бюджети - це бюджети місцевого самоврядування.

Завдання 3: Порівняти державний та будь-який з місцевих бюджетів, знайти спільні риси та відмінності в порядку складання, розгляду та затвердження державного і місцевих бюджетів.

Тематика рефератів:

Місцеві бюджети, їх призначення та роль.

Доходи місцевих бюджетів.

Видатки місцевих бюджетів.

Міжбюджетні трансферти, їх види призначення і роль.

РОЗДІЛ 10

БЮДЖЕТНИЙ ПРОЦЕС ТА БЮДЖЕТНІ ПРОЦЕДУРИ

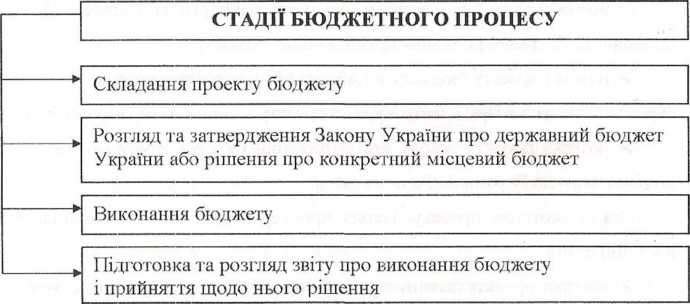

Бюджетний процес

Бюджетний процес - це регламентована нормами права діяльність органів влади і управління, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням, контролем за їх виконанням, розглядом звітів про виконання бюджетів, що становлять бюджетну систему України.

Бюджетний процес складається із наступних стадій:

складання проекту бюджету;

розгляд та прийняття закону про державний бюджет України, рішення про конкретний місцевий бюджет;

виконання бюджету, зокрема у разі необхідності внесення змін до закону про Державний бюджет України чи рішення про відповідний місцевий бюджет;

підготовка та розгляд звіту про виконання бюджету і прийняття щодо нього рішення (рис. 10.1.).

Рис.

10.1. Стадії бюджетного процесу

В бюджетному процесі беруть участь бюджетні установи та організації, яких називають учасниками бюджетного процесу. Учасниками бюджетного процесу є органи та посадові особи, наділені бюджетними повноваженнями.Бюджетні повноваження - це права учасників бюджетних правовідносин щодо отримання ними бюджетних повноважень та їх обов’язки щодо цільового використання бюджетних ресурсів.