11. 2. Методы оценки эффективности инвестиционных проектов

В мировой практике для оценки эффективности отдельных инвестиционных проектов применяются простые и более сложные методы. Первые из них используются прежде всего для обоснования первоначальных вариантов и на их основе — предварительного их отбора. К простым методам оценки относятся:

показатель окупаемости инвестиционных вложений во времени;

степень возврата расходуемого капитала (норма рентабельности капитала);

анализ порога рентабельности.

Период окупаемости инвестиций по существу означает время, которое предусматривается на полное покрытие расходов за счет финансового излишка, когда объем вложений и сумма прибыли, увеличенной на амортизационные отчисления, совпадают. Если размеры финансового излишка равнозначные во все периоды инвестиционного процесса, то период окупаемости можно подсчитать, сопоставив объем затрат на инвестиции с предусмотренным годовым излишком от реализации данного проекта. Таким образом, формула расчета приобретает вид

![]()

где О — период окупаемости; Ри — инвестиционные расходы; Фи — финансовый излишек (прибыль + амортизация).

В действительности такая ситуация наступает редко, поэтому в большинстве случаев период окупаемости определяется посредством уменьшения первоначальных размеров затрат на годовые суммы денежных поступлений финансового излишка, получаемые в годы эксплуатации инвестиций. Год, в котором предполагаемые затраты будут полностью покрыты соответствующими поступлениями, характеризует окончательный срок окупаемости инвестиционного проекта. Если предусматриваются изменения в размерах годового финансового излишка, то все эти поступления следует суммировать и на основе общей суммы поступлений и расходов рассчитать срок окупаемости инвестиций.

Метод окупаемости, используемый для оценки эффективности проекта, дает возможность из многих вариантов выбрать тот, который позволит в наиболее короткий период возвратить средства, вложенные в его реализацию. Естественно, более эффективным считается тот проект, в котором период окупаемости обеспечивает более быстрое возвращение расходуемого капитала. Это снижает риск и позволяет использовать данные средства на новые мероприятия.

Например, инвестиционные проекты А и Б, стоимость расходов которых составляет 200 000 тыс. руб., имеют разные возможности их погашения, т.е. прогнозируются денежные поступления в инвестиционный пятилетний период в следующих суммах:

Год |

1 |

2 |

3 |

4 |

5 |

Проект А Проект Б |

30000 40000 |

40000 50000 |

50000 50000 |

50000 50000 |

60000 40000 |

Как видно из приведенных данных, финансовый излишек в двух проектах в общей сумме превышает планируемые инвестиционные вложения. Однако в проекте Б денежные поступления ежегодно поступают (особенно два первых года) в более высоких размерах, что обеспечивает быстрейшее погашение намечаемых затрат.

В проекте А из денежных поступлений в пятом году на покрытие расходов необходимо направить 30 000 тыс. руб. (200 000 - 170 000), или 50 % поступлений данного года (60 000 тыс. руб.). В связи с этим срок окупаемости проекта А составляет 4 года и 6 месяцев.

В проекте Б срок окупаемости равен 4 годам и 3 месяцам, так как в течение 4 лет покрывается основная часть инвестиционных расходов и только 10 000 тыс. руб. из суммы поступлений в пятом году (40 000 тыс: руб.), или 25 %, предусматривается на возмещение затрат.

Итак, используя метод оценки на основе срока окупаемости, можно установить, что более выгодным в данном случае является проект Б. Необходимо, однако, подчеркнуть, что, несмотря на простоту, несложность расчетов, этот способ целесообразно применять лишь для предварительных решений, поскольку он не учитывает фактор времени, который существенно влияет на стоимость денежных средств, тем самым реальную рентабельность (эффективность) инвестиций.

Этим недостатком обладает и второй простой метод оценки инвестиционных проектов, базирующийся на определении рентабельности вложенного капитала (степени его возврата). Этот показатель исчисляется как соотношение годовой прибыли от инвестиций к объему капитала, используемого для их реализации. На практике к наиболее распространенным способам его расчета относятся следующие.

1. Рентабельность всего капитала (собственного и заемного), рассчитанная по формуле

![]()

где Ри — рентабельность инвестиций (простая); ПЧ — годовая сумма чистой прибыли; К — используемый капитал.

2. Рентабельность собственных средств, вложенных в инвестиции (собственного капитала), рассчитанная по формуле

![]()

где Рис — рентабельность собственного капитала; Кс — объем собственного капитала, направленного в инвестиции.

3. Рентабельность (возвратность ресурсов) рассчитывается на основе средних показателей. Поскольку н течение длительного периода инвестирования существенно изменяются многие показатели (объем реализации, суммы налогов, процентов за используемые кредиты и др.) влияющие на размеры прибыли, то целесообразно для расчетов уровня возвратности капитала (его рентабельности) применять средние данные о предполагаемых размерах прибыли за соответствующий инвестиционный период.

Анализ порога рентабельности осуществляется в основном при управлении текущей финансовой деятельностью предприятия. Вместе с тем этот метод целесообразно применить при обосновании стратегии развития производства, соответственно и инвестиционной программы. С помощью данного метода исследуется минимальная граница обеспечения рентабельности производства, устанавливается минимальный объем реализации продукции с учетом прогнозируемой цены товаров, переменных и постоянных затрат. Эти данные, как и анализ влияния изменения величины, а также соотношений между взаимосвязанными показателями, позволяют определить, какие возможности кроются в их дифференциации и допускаются с точки зрения предполагаемого инвестиционного проекта, Представленные выше простые методы оценки эффективности инвестиций в реалиях рыночной экономики составляют в основном предварительные, как бы дополнительные инструменты, содействующие селекции (отбору) результативных инвестиционных решений. Окончательные решения о выборе оптимальных проектов базируются на более сложных методах оценки, учитывающих фактор времени произведенных затрат и поступлений от предполагаемой эксплуатации инвестиционных объектов. Все применяемые методы основываются на дисконтировании учитываемых показателей, что позволяет сделать более реальными и сопоставимыми поступления и расходы, производимые в разные периоды времени.

К основным, наиболее распространенным в зарубежной практике сложным методам оценки относятся:

актуальная стоимость финансового излишка (надбавки) NPV;

внутренняя норма рентабельности (возврата вложений) IRR.

Метод оценки эффективности инвестиционных проектов на основе актуализации стоимости финансового излишка (нетто) заключается в сопоставлении этих поступлений с инвестиционными затратами после их дисконтирования. Это означает уточнение их текущей (актуальной) стоимости исходя из фактора времени и реальной цены затраченного капитала. Способ оценки с помощью NPV базируется на следующих важнейших положениях.

Прогнозируемые в отдельные годы инвестиционного процесса финансовые надбавки (излишки) при помощи дисконтирования доводятся до актуальной стоимости.

Уровень дисконта (процент) принимается в размерах предполагаемой минимальной рентабельности капитала, который должен быть направлен на реализацию соответ ствующего проекта.

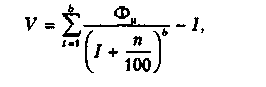

Сдисконтированные финансовые излишки отдель ных лет периода инвестирования суммируются и сравни ваются с общим объемом обязательных расходов. Таким образом, устанавливается разница между этими величи нами, которая составляет основу оценки эффективности каждого инвестиционного проекта. Для ее расчета можно использовать формулу

где V— разница между сдисконтированными финансовыми излишками нетто и планируемыми инвестиционными расходами; и — процентная ставка, соответствующая минимальной рентабельности используемого капитала; I — объем обязательных инвестиционных расходов; b — количество периодов; Фи — финансовые излишки.

К эффективным проектам следует относить те, в которых сумма дисконтированных финансовых излишков покрывает не только обязательные инвестиционные затраты, но и превышает их. Чем выше уровень положительной разницы, тем более эффективным можно признать соответствующий альтернативный проект. Варианты проектов с отрицательной разницей сигнализируют о том, что сумма реальных финансовых надбавок не обеспечивает полного финансирования предполагаемых затрат. Поэтому их необходимо исключить, так как они не гарантируют даже минимальной рентабельности инвестируемого капитала.

В большинстве случаев в качестве соответствующего пункта для определенного экономического ориентирования можно принять среднеотраслевую рентабельность инвестированного капитала или его среднюю цену на финансовом рынке.

Приведенная выше формула может быть упрощена с помощью применения (используемых на практике) установленных коэффициентов дисконтирования. В таком случае она принимает вид

![]()

где Фи — финансовые излишки; Кд — коэффициент дисконтирования; I — обязательные инвестиционные расходы.

Положительной чертой данного метода является прежде всего учет фактора времени и соответственно изменения стоимости денег. Это дает возможность оценить инвестиционные проекты не только исходя из реальной окупаемости, но и определить степень рентабельности предполагаемого к инвестированию объема капитала.

Уровень рентабельности инвестиций Ри можно рассчитать по формуле

![]()

Рассмотренные выше методы базируются на общей основе дисконтирования финансовых надбавок за все время инвестиционного процесса. В первом случае итоги находят выражение в стоимостных показателях (в сумме разниц между актуальными поступлениями и затратами), во втором — в относительных данных — процентах.

Оценка результативности инвестиционных проектов на основе применения метода определения внутреннего уровня рентабельности (в иностранной литературе известного как IRK) заключается в поисках такой дисконтной ставки, при которой актуальная стоимость NPV равна нулю. Речь идет об установлении дисконтной ставки возмещения капитальных вложений, обеспечивающей полное покрытие инвестиционных затрат реальными (актуальными) финансовыми излишками.

Процедура определения IRR весьма сложная и осуществляется, как правило, методом проб и ошибок посредством подбора и расчета результатов двух видов ставок — положительной и отрицательной. Разница между ними не должна превышать 1 %, в противном случае расчеты становятся неточными по отношению к фактическому состоянию IRR. Барьером для положительной и отрицательной ставки является нулевая позиция NPV, т.е. равновесие между инвестиционными расходами и (дисконтированными) финансовыми излишками.

Для каждой предлагаемой дисконтной ставки (положительной и отрицательной) определяется сумма реальной разницы. Положительный результат, деленный на общую сумму отклонений (положительных и отрицательных данных), принимается за основу калькуляции IRR, т.е. принятие размеров дисконтной ставки, обеспечивающей эффективное возмещение инвестиционного капитала.

Инвестиционные проекты целесообразно акцептировать, тогда как минимальный уровень рентабельности капитала, направленный на инвестиции, будет более низким, чем внутренний уровень возмещения IRR. Последний устанавливает максимальную дисконтную ставку, которую необходимо принять, чтобы возвратить инвестируемые денежные средства. Если анализировать несколько альтернативных вариантов, то наиболее эффективным будет тот, у которого уровень внутренней нормы рентабельности выше.

Оценка окупаемости инвестиционного проекта методом NPV совпадает с оценкой, базирующейся на IRR, только тогда, когда дисконтная ставка и в первом и во втором случаях совпадает, одинаковой является и длительность периода инвестирования.

Для обеспечения реальности экономических расчетов, подтверждающих результативность инвестирования, целесообразно учитывать и риск, который сопровождает все долгосрочные операции. Это достигается посредством корректировки процентной ставки на устанавливаемый коэффициент риска. Уровень риска определяется на основе средних статистических данных по аналогичным (похожим) инвестиционным проектам с учетом предполагаемого уровня инфляции и других предполагаемых изменений. Следует признать, что с удлинением периода инвестирования оценка риска как реальной результативности отдельных инвестиционных проектов усложняется в связи с непредвиденными изменениями конъюнктуры рынка.

Особые трудности в оптимизации инвестиционных проектов испытывают предприятия, работающие в условиях переходного периода, когда нестабильность производства, существенные изменения экономических параметров и других условий функционирования хозяйствующих субъектов особенно ощутимы. Однако это не снижает необходимости, а наоборот, повышает значимость обоснования программы развития предприятия, выбора оптимальных инвестиционных проектов в конкретной экономической ситуации, как и совершенствования управления всей инвестиционной деятельностью.