Лекція 6 система оподаткування підприємницької діяльності в україні

6.1 Суть, види і функції податків

Податки є особливою історичною фінансовою категорію, яка виражає економічні відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій. Податки - це один з основних методів, які використовуються державою для перерозподілу національного доходу й утворення бюджетних доходів суспільства, тобто податки - це фактично головний інструмент розподільної функції фінансів.

На відміну від податків плата передбачає певну еквівалентність відносин платника з державою. Розмір плати залежить від кількості ресурсів, що використовуються, а надходження плати саме державі визначається державною власністю на ці ресурси.

Відрахування і внески передбачають цільове призначення платежів. Наприклад, внески до Пенсійного фонду використовуються лише для формування коштів зазначеного фонду, що потім використовуватимуться для виплат пенсій. Власні доходи держави виникають у держави як власника засобів виробництва.

Таким чином, податки (збори) до бюджетів та державних цільових фондів - це обов'язкові внески до бюджету відповідного рівня або цільового фонду, здійснювані платниками податків на умовах, що визначаються законодавством України про оподаткування.

Податки класифікують за різними критеріями.

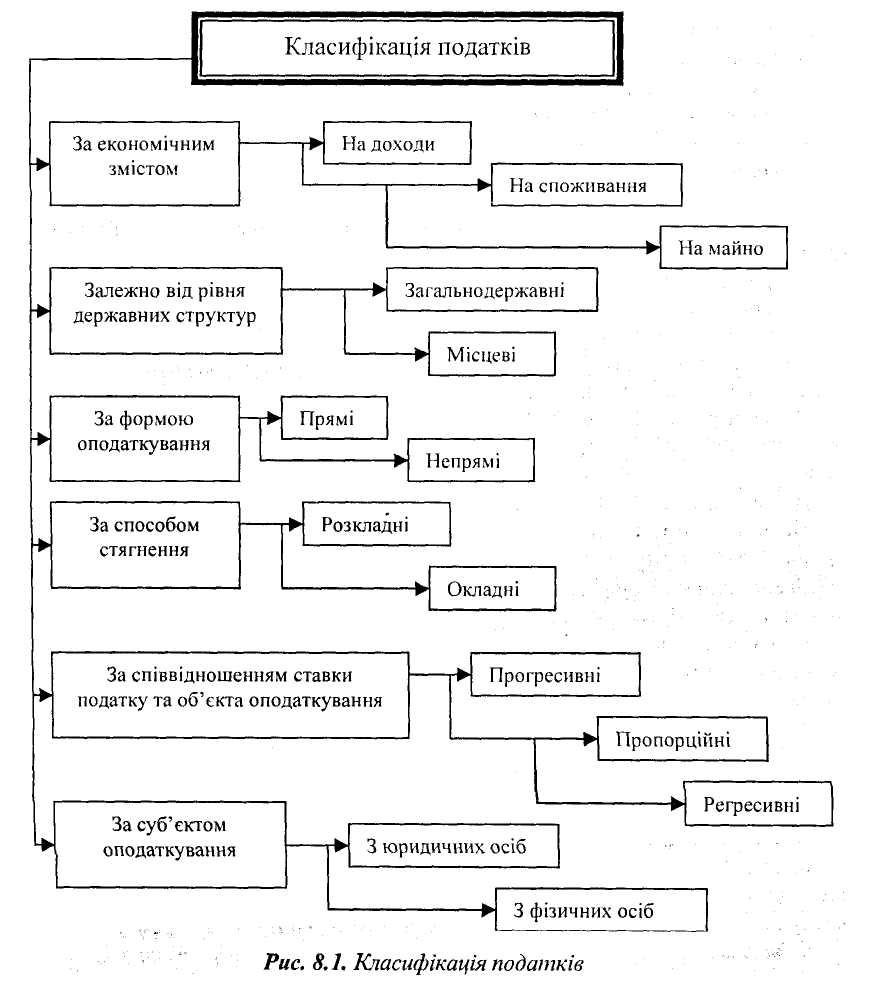

На рис. 6.1 надана класифікація податків за такими критеріями:

За економічним змістом:

-

на доходи;

-

на споживання;

-

на майно.

Рис. 6.1 – Класифікація податків

Податки на доходи стягуються відповідно з доходів фізичних осіб, якими виступають заробітна плата, різні виплати громадянам за цивільно-правовими договорами, прибуток фізичних осіб - суб'єктів підприємницької діяльності, доходи самозайнятих осіб тощо, а також із прибутку юридичних осіб. Прикладами цих податків є податок на прибуток підприємств і податок з доходів фізичних осіб. Податки на споживання сплачуються не при отриманні доходів, а при їх використанні. Справляються вони, як правило, у формі непрямих податків, про що йтиметься нижче. Податки на майно відповідним чином стягуються з одиниці рухомого чи нерухомого майна. Типовим прикладом може бути податок з власників .транспортних засобів та інших самохідних машин і механізмів.

Залежно від рівня державних структур, які встановлюють податки, останні поділяються на:

-

загальнодержавні;

-

місцеві.

Податки - обов'язкові платежі в бюджет, які здійснюють юридичні і фізичні особи. За допомогою податків забезпечується близько 90 % надходжень до Державного бюджету і більше 70 % - до місцевого. Таким чином, у бюджеті акумулюється 49 % - 60 % національного доходу. Виділяються прямі і непрямі податки. Прямі поділяються на реальні та особисті. До реальних відносять податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних і юридичних осіб (податковий, майновий, зі спадщини, дарів тощо). До непрямих податків зараховують митні, а також акцизи. Як головне джерело бюджетних надходжень, податки виконують фіскальну і соціально-економічні функції. У багатьох країнах світу провідне місце в структурі податків займає подохідний. Об'єктами оподаткування при цьому є особисті доходи громадян незалежно від джерела їх отримання, заробітна плата, підприємницький дохід, процент, дивіденд, рента, гонорари тощо.

Загальнодержавні податки встановлюються вищими органами влади і стягуються в межах всієї країни, тобто у кожній адміністративно-територіальній одиниці. Ці податки, у свою чергу, поділяються на три групи:

1) податки, які спрямовуються у повному обсязі безпосередньо до державного бюджету;

2) податки, що поповнюють місцеві бюджети;

3) податки, надходження з яких розподіляють між державним та місцевими бюджетами.

Місцеві податки встановлюються місцевими органами влади, яким надано право на території певної адміністративно-територіальної одиниці запроваджувати види таких податків, установлювати конкретні ставки оподаткування, пільги тощо.

За формою оподаткування:

-

прямі;

-

непрямі.

Прямі податки встановлюються безпосередньо щодо платників, їх розмір прямо залежить від масштабів об'єкта оподаткування. Слід зауважити, що прямі податки поділяються на дві групи: особисті й реальні. Особисті податки встановлюються персонально для конкретного платника. Видами особистих податків є прибутковий, майновий, на спадщину та дарування, подушний. Реальні податки передбачають оподаткування майна за зовнішніми ознаками.

До них належать:

-

земельний,

-

домовий,

-

промисловий

-

грошовий капітал.

Непрямі податки встановлюються в цінах товарів і послуг, а їх розмір для окремого платника прямо не залежить від його доходів. Видами непрямих податків є універсальні й специфічні акцизи. Специфічні акцизи виникли набагато раніше, ніж універсальні. Характерні їх риси - обмежений перелік товарів, по яких вони стягуються, та диференційовані ставки по окремих групах товарів. Універсальні акцизи відрізняються від специфічних універсальними ставками на всі групи товарів і ширшою базою оподаткування. Типовим прикладом універсального акцизу в Україні є ПДВ, специфічних акцизів - акцизний збір і мито.

За способом стягнення:

-

розкладні;

-

окладні.

Розкладні податки встановлюються у загальній сумі відповідно до потреб у доходах, а потім цю суму розкладають (розподіляють) по окремих територіальних одиницях або платниках. Окладні податки передбачають установлення спочатку ставок, а відтак розміру податку для кожного платника окремо.

За співвідношенням між ставкою податку та величиною об'єкта оподаткування:

-

прогресивні;

-

пропорційні;

-

регресивні.

Прогресивні податки - це податки, середня ставка яких зростає зі зростанням об'єкта оподаткування. Такі податки передбачають не тільки більшу абсолютну суму, а й більш значну частину податку внаслідок зростання суми доходу.

Пропорційні податки - це податки, ставка яких не залежить від розміру об'єкта оподаткування. Регресивні податки - це податки, середня ставка яких знижується зі зростанням об'єкта оподаткування.

За суб'єктом оподаткування:

-

податки, які сплачують юридичні особи (підприємства, організації);

-

податки, які сплачують фізичні особи як суб'єкти підприємницької діяльності, так і звичайні громадяни.

У сучасних умовах податкам властиві дві основні функції:

-

фіскальна

-

регулююча.

Фіскальна функція податків полягає у тому, що через справляння державою встановлених нею податків і зборів утворюються державні централізовані фонди (бюджет та позабюджетні фонди), які необхідні для забезпечення виконання державою своїх функцій.

Саме завдяки податкам і зборам у державних фондах централізується певна частина ВВП, яка потім використовується на загально суспільні потреби. З іншого боку, завдяки постійному втручанню держави у фінансові відносини між різними їх суб'єктами відбувається регулювання багатьох економічних процесів у суспільстві шляхом застосування податкових важелів. Тому податки виконують регулюючу функцію, що виплаває з фіскальної і полягає у тому, що податки значною мірою впливають на відтворення, стимулюючи або стримуючи темпи його розширення, збільшуючи або зменшуючи накопичення капіталу, розширюючи або звужуючи платоспроможний попит населення. За допомогою регулюючої функції формуються протидії надлишковому фіскальному тиску, тобто створюються спеціальні механізми, які забезпечують баланс економічних інтересів держави, юридичних і фізичних осіб.

Суб'єкт або платник податку - це та юридична чи фізична особа, яка безпосередньо його сплачує.

Об'єкт оподаткування вказує на те, що саме оподатковується. Об'єктами оподаткування виступають: доходи або прибутки; додана вартість; вартість продукції; спеціальне використання природних ресурсів; майно юридичних і фізичних осіб; інші об'єкти оподаткування.

Одиниця оподаткування - це одиниця виміру об'єкта оподаткування.

Ставка - це розмір податку на одиницю оподаткування.

Залежно від обсягу оподатковуваних операцій ставки можуть бути універсальні або диференційовані. Універсальна ставка - це єдина для всіх платників ставка, установлена на одиницю оподаткування. Прикладом може бути ставка податку на прибуток підприємств - 25 % або ставка ПДВ - 20 %. Диференційована ставка-це ставка податку з одиниці об'єкта оподаткування, що встановлюється диференційовано за видами платників і характеристиками об'єкта оподаткування. Наприклад, ставки податку з власників транспортних засобів та інших самохідних машин і механізмів (диференціюються залежно від об'єму двигуна чи довжини корпуса), ставки акцизного збору (залежно від товарів, на які встановлений податок).

За побудовою ставки поділяються на тверді й процентні. Тверді ставки - це ставки, що встановлюються у грошовому виразі на одиницю оподаткування, а процентні ставки - це ставки, що встановлюються тільки відносно об'єкта оподаткування, який має грошовий вираз. У свою чергу, тверді ставки поділяються на фіксовані й відносні. Фіксовані ставки - це ставки в грошовому вираженні на одиницю оподаткування, виражену в кількісному виразі, а відносні ставки - це ставки, що встановлюються відносно певної величини (наприклад, у процентах до мінімальної заробітної плати).