5.3. Нетрадиційні види фінансування

До нетрадиційних джерел фінансування відносять фінансовий лізинг і факторинг.

Фінансовий лізинг - це специфічна форма фінансових витрат на придбання устаткування, за якою суб'єкт підприємницької діяльності за умовами лізингового договору передає іншому суб'єктові підприємницької діяльності матеріальні цінності для використання в підприємницькій діяльності на певний термін і встановлену плату.

Закон України "Про фінансовий лізинг" визначає загальні і економічні основи фінансового лізингу (УК 16.01.04 №8 прийнятий 05.01.04 №1/2004 p.).

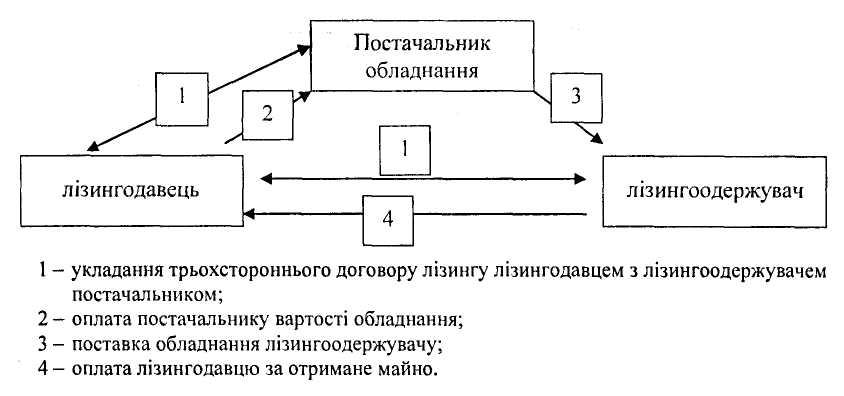

У цілому, порядок здійснення лізингової операції можна зобразити наступним чином (рис. 5.1).

Рис. 5.1. Схема здійснення лізингової операції

Такої схеми взаємовідносин при проведенні лізингових операцій дотримується більшість господарюючих суб'єктів України на сучасному етапі розвитку економічних відносин у нашій державі.

Послуги лізингу є значно дорожчими за послуги звичайної оренди, оскільки включають і плату за послуги лізингової компанії, і відсотки за кредит, отриманий для придбання майна. Підприємства-виробники погоджуються на такі умови, оскільки мають можливість отримати необхідне їм обладнання або сировину заздалегідь обумовлених зразків.

Отже, лізинг - це господарська операція, за якою суб'єкт підприємницької діяльності (лізингодавець) за умовами лізингового договору передає іншому суб'єкту підприємницької діяльності (лізингоодержувачу) матеріальні цінності для використання у підприємницькій діяльності на визначений строк і за визначену плату.

До переваг лізингу відносять можливість використання нового, сучасного, але дорогого устаткування, відсутність необхідності оплати повної вартості цього устаткування відразу ж після його отримання - оплата за користування устаткуванням вноситься поступово.

Недоліками лізингу є значне перевищення обсягу сплати за обладнання над його ціною, та можливість вилучення обладнання його власником.

Одночасно фінансовий лізинг є досить зручним і вигідним інструментом для підприємств, які тільки починають свою діяльність, а також для підприємств, які мають застарілі засоби праці.

В умовах конкуренції лізинг дає можливість вижити малим, середнім і великим підприємствам, що потрапили у скрутне фінансове становище. Лізинг також вигідний для підприємства-виробника, оскільки надає можливість придбати дороге, складне, а часом і рідкісне обладнання значної вартості.

Факторинг - це придбання банком права на вимоги, що стосуються погашення фінансових зобов'язань, придбаних у різних осіб. Найчастіше банк купує рахунки, виставлені дебіторами за відвантажений ними товар або надані послуги.

Сутність факторингу в тому, що після продажу товару або надання послуг підприємству часто доводиться чекати надходження грошових коштів від покупців. Останні можуть бути дуже потрібні підприємству негайно для здійснення господарських операцій.

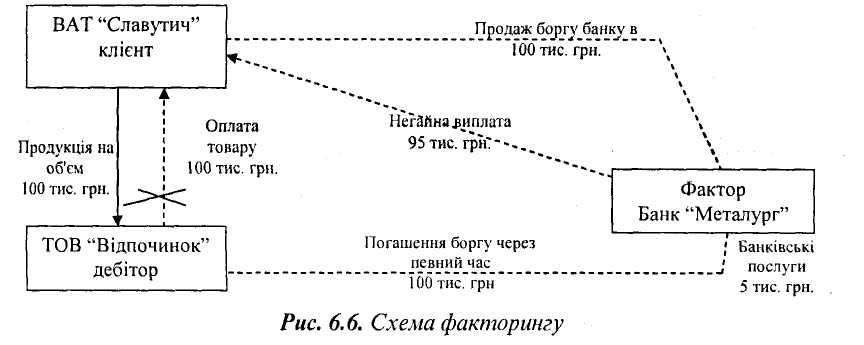

У такій ситуації можна поступитися боргами за певну плату банку і отримати борг негайно в сумі, зменшеній на послуги банку (рис. 5.2).

Рис. 5.2 – Схема факторингу

Операції з продажу боргів здійснюються на основі договору факторингу. Він полягає між фактором (банком, спеціалізованою фінансовою фірмою) і клієнтом (підприємством - продавцем) тільки після оцінки платоспроможності дебітора.

Перевагою факторингу є швидке повернення коштів банку в оборот, а недоліком є витрата частини цих коштів на оплату банківських послуг.