Бібліографічний список до теми

38, 42, 43, 45, 51, 53

Тема 12. Планування діяльності підприємства

Мета : засвоєння, закріплення, поглиблення та

систематизація знань про методи, види,

принципи прогнозування та планування

діяльності й розвитку підприємства

План вивчення теми

Прогнозування як наукова категорія. Мета, ознаки, об’єкти й принципи прогнозування.

Планування: принципи, методи планування діяльності та розвитку підприємства.

Система планів підприємства.

Стратегічне планування на підприємстві: сутність, основні етапи, методи вибору стратегії підприємства.

Тактичне й оперативне планування діяльності підприємства.

Бізнес-планування: сутність, призначення, стадії формування, логіка розробки й поліваріантність структури бізнес-плану.

Методичні рекомендації до самостійної роботи

Прогнозування - це процес передбачення майбутнього стану підприємства, його внутрішнього і зовнішнього середовища, а також можливих термінів і способів досягнення очікуваних кількісних і якісних результатів.

Важливість прогнозування в умовах ринку пояснюється тим, що, по-перше, ринкове господарство відрізняється коливанням ринкової кон'юнктури і необхідно ці коливання передбачати і згладжувати, по-друге, в цих умовах при розробці стратегічних програм присутній високий ступінь невизначеності і можна прогнозувати лише окремі показники.

Суть прогнозування полягає в науковому передбаченні стану об'єкта прогнозування, в основі якого лежить або аналіз тенденцій його розвитку і їх екстраполяція (проекція) на майбутній період, або використання нормативних розрахунків.

Змістом прогнозування є розробка прогнозів з різними часовими рамками, а важливішими функціями є:

передбачувальна (описова) – опис можливих або бажаних перспектив;

рекомендуюча – підготовка проектів рішення різноманітних проблем планування.

Класифікація прогнозів здійснюється залежно від різних критеріїв та ознак, об'єктів прогнозування, цілей і завдань, а саме:

1. за масштабом прогнозування:

а) макроекономічні, міжгалузеві, міжрегіональні;

б) розвитку окремих комплексів національної економіки;

в) галузеві і регіональні;

г) окремих господарюючих суб'єктів, виробництв, продуктів.

2. За часом передбачення:

а) коротко-;

б) середньо-;

в) довгострокові.

3. за характером об'єкта:

а) розвитку економічних, політичних, соціальних відносин;

б) передумов і наслідків НТП;

в) динаміки розвитку економіки;

г) відтворення населення і підготовки кадрів;

д) доходів і цін та ін.

4. за функцією прогнозу:

а) пошукові;

б) нормативні.

У своїй практичній діяльності підприємства найчастіше використовують такі типи прогнозування:

прогнозування, яке ґрунтується на використанні інтуїції в процесі передбачення майбутнього;

пошукове прогнозування, яке опирається на наявну в даний час інформацію і передбачає перехід від теперішнього стану до майбутнього;

нормативне, яке оцінює можливості розвитку підприємства, виходячи із поставлених цілей.

Методи прогнозування поділяються на такі групи:

1. Фактографічні методи прогнозування ґрунтуються на використанні фактичних даних, які характеризують зміни в об'єкті прогнозування.

Основними в цій групі є:

метод екстраполяції; базується на поширенні закономірностей розвитку об'єкта в минулому на майбутнє;

метод кореляційних і регресійних моделей; встановлює статистичну залежність між результуючими показниками і змінними факторами за допомогою математичних формул;

метод функцій; математично-статистичний метод прогнозування.

2. Евристичні методи прогнозування передбачають розробку прогнозів з використанням логічних прийомів, правил і методів досліджень.

До цієї групи належать:

метод експертних оцінок – поділяється на індивідуальні та колективні.

До індивідуальних експертних оцінок належать методи розробки сценаріїв, інтерв'ю, аналітичних доповідних записок; до колективних експертних оцінок віднесено методи Дельфі (анкетне опитування фахівців у певній галузі), «мозкових атак» (колективне вироблення ідеї в результаті проведеної дискусії), круглого столу;

метод оптимізації - дає можливість врахувати максимально можливу кількість чинників, що впливають на кінцеві показники, і вибрати найкращий варіант прогнозу;

метод «дерева цілей» - використовується з метою поділу основних завдань на під-завдання і вияснення зв'язків між ними.

Можливе використання й інших методів прогнозування розвитку підприємств.

У системі управління підприємством особливе місце належить плануванню як його основній функції.

Планування - це процес встановлення цілей підприємства і вибору найефективніших способів їх досягнення.

Мета планування - ліквідувати негативний вплив на підприємство мінливості середовища, в якому воно функціонує.

Перехід до ринкової економіки зумовив самостійне здійснення підприємствами всього комплексу планової роботи. На відміну від жорсткого директивного планування в умовах командно-адміністративної економіки плани підприємств мають рекомендаційний характер, зорієнтовані на задоволення підприємствами потреб споживачів в тих чи інших видах продукції. Підприємства можуть самостійно визначати шляхи розвитку виробництва, використовувати системи мотивації праці, встановлювати виробничу програму тощо. В основі розробки планів підприємства лежить співвідношення між попитом і пропозицією, конкретні договори на поставку продукції між господарюючими суб'єктами, між підприємствами і державою. Серед системи показників планів найважливішими є натуральні показники, показники якості, а також кінцеві показники діяльності підприємства.

Поряд із широкими правами і можливостями, в умовах ринку підприємства несуть відповідальність за результати своєї роботи, повинні постійно стежити за зміною ринкової кон'юнктури, враховувати ризик.

Основними принципами планування є такі: правильне обґрунтування і вибір мети та кінцевих результатів роботи підприємства; оптимальність використання ресурсів; системність; безперервність; збалансованість; науковість; мобільність; адекватність; реальність.

Методи планування – це способи встановлення планових показників. До методів планування пред'являються певні вимоги. Вони повинні бути адекватними зовнішнім умовам ринку, враховувати різноманітність шляхів досягнення основної мети підприємства –максимізації прибутку, повинні відрізнятися залежно від виду плану, який розробляється.

Методи планування:

ресурсний – використовується при монопольному становищі підприємства на ринку або слабкій конкуренції; планові показники встановлюються, виходячи з ресурсних можливостей підприємства;

статистичний – показники встановлюються з використанням середніх статистичних величин за статистичними даними минулих періодів;

факторний – вплив різних техніко-економічних факторів визначає величину планового показника;

балансовий – полягає у використанні в планових розрахунках системи таблиць-балансів, в яких відображаються потреби в певних видах ресурсів та джерела їх покриття;

економіко-математичні – здійснюється оптимізація плану підприємства за допомогою математичних залежностей і прийнятого критерію оптимізації;

графоаналітичний – використання графіків і діаграм при визначенні певних показників.

Система планів підприємства.

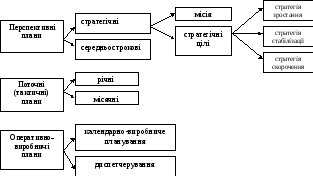

У практиці функціонування вітчизняних підприємств склалась певна система планування, яка полягає у розробці та взаємоузгодженості планів різних видів. Кожен з них має свої особливості щодо сукупності розрахункових показників, часового інтервалу планування, рівня планування та ін. Найчастіше плани поділяють за часовими рамками розрахунку техніко-економічних показників. Взаємозв'язок між ними можна представити схемою зображеною на рис. 6.

Рис. 6. Взаємозв'язок системи планів підприємства.

Стратегічне планування на підприємстві: сутність, основні етапи, методи вибору стратегії підприємства.

Найбільш віддалену перспективу в діяльності підприємства окреслюють стратегічні плани, які є сукупністю взаємоузгоджених заходів і дій, що відображають довгострокові цілі та основні напрямки діяльності з обґрунтуванням ресурсного забезпечення.

Етапи стратегічного планування полягають у:

формуванні місії і стратегічних цілей діяльності підприємства;

аналізі зовнішнього та внутрішнього середовища підприємства;

аналізі стратегічних альтернатив та вибори базової стратегії;

розробці функціональних стратегій підприємства;

плануванні ризику;

реалізації стратегій, стратегічному контролі та оцінці результатів.

Основними розділами стратегічного плану є:

план маркетингу;

план виробництва;

план кадрового забезпечення;

фінансовий план;

планування ризиків;

створення і підтримання іміджу фірми.

Процес стратегічного планування починається з розробки стратегії.

Стратегія – це визначення довгострокового курсу розвитку фірми, його затвердження та розподіл ресурсів для його реалізації.

Розробці стратегії передує визначення місії підприємства, тобто мети, для якої фірма створена і яка повинна бути досягнута в плановому періоді. Місія є комплексною метою, яка включає як зовнішні (пов'язані з конкуренцією) орієнтири діяльності, так і внутрішні (підвищення продуктивності).

На виконання місії спрямовуються стратегічні цілі (стратегії). Ціль - це конкретний стан окремих характеристик фірми, досягнення яких є для неї бажаним і на які спрямована її діяльність. Цілі можуть бути економічними і неекономічними.

У рамках із зазначених базових стратегій виділяють ряд їх видів, наприклад, різновидами стратегії зростання можуть бути: стратегія концентрованого росту, стратегія інтегрованого росту, стратегія диверсифікованого росту.

На виконання базових стратегій спрямовується розробка функціональних стратегій (стратегій окремих функціональних підрозділів підприємства).

Середньострокові плани деталізують стратегічні плани щодо хронологічного порядку досягнення тих чи інших цілей, ресурсного забезпечення їх досягнення, відповідальних за виконання осіб. Чітко вираженої межі між стратегічними і середньостроковими планами немає.

Поточні (тактичні) плани за сферою спрямування є набагато вужчими, ніж стратегічні, вони деталізують їх. Як правило, поточні плани розробляються на рік і регулюють діяльність підприємства по виробництву продукції, її збуту, матеріально-технічному забезпеченню, фінансових питаннях тощо. Такі плани дозволяють швидко реагувати на будь-які відхилення в роботі підприємства, приймати необхідні рішення. Участь у розробці такого плану беруть усі виробничі підрозділи, а керівництво здійснює керівник підприємства разом з головним економістом.

Основними розділами тактичного плану є:

план маркетингу;

виробничий план;

науково-дослідна робота і підвищення технічного рівня виробництва;

план по праці і заробітній платі;

план по інвестиціях і капітальному будівництву;

план матеріально-технічного забезпечення;

план соціального розвитку колективу;

план по охороні навколишнього середовища;

план по собівартості, прибутку і рентабельності;

план зовнішньоекономічної діяльності;

фінансовий план.

Етапи розробки поточного плану такі:

аналіз результатів діяльності підприємства;

розробка заходів щодо підвищення ефективності діяльності підприємства та підвищення його конкурентоспроможності;

дослідження ринку і формування портфеля замовлень на продукцію підприємства;

обґрунтування окремих розділів плану;

розгляд проекту плану радою трудового колективу та його затвердження;

доведення техніко-економічних показників до структурних підрозділів підприємства.

Місячні поточні плани містять той самий набір техніко-економічних показників, але з розбивкою за окремими місяцями календарного року.

Оперативно-виробниче планування включає календарно-виробниче планування і диспетчерування. Календарно-виробниче планування передбачає розробку планів-графіків виробництва, відвантаження продукції на зміну, добу, місяць і доведення їх до структурних підрозділів підприємства. Диспетчерування передбачає оперативний контроль за виконанням поставлених завдань, виявлення відхилень у виробничому процесі, мобілізацію ресурсів на їх усунення, а також запобігання відхиленням.

Оперативно-виробниче планування покликане забезпечити ритмічну роботу підприємства, що особливо важливо для своєчасного виконання договірних зобов'язань. Даним видом планування займаються економісти планово-економічних відділів, відділів збуту, диспетчери цехів, а на великих підприємствах - виробничо-диспетчерський відділ.

Розробка планів будь-яких рівнів та часових інтервалів неможлива без використання системи показників. Під показником слід розуміти міру планового завдання, яка надає йому кількісної або якісної визначеності.

Розрізняють такі групи показників:

проміжні і кінцеві;

натуральні і вартісні;

кількісні і якісні;

абсолютні і відносні;

інформаційні, розрахункові, затверджувані.

Класифікація продукції підприємства передбачає її групування за окремими ознаками, при цьому слід зазначити, що в основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники.

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях з номенклатури і асортименту.

Номенклатура - це перелік назв окремих видів продукції, а асортимент - це різновидність виробів у межах даної номенклатури. Звичайно натуральні показники представляються у фізичних одиницях виміру (штуки, тонни, метри тощо).

Номенклатура виробів підприємства може бути централізованою і децентралізованою. Централізована номенклатура формується шляхом укладання державних контрактів і державних замовлень. Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів із споживачами шляхом укладання договорів поставок.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно чистої продукції, нормативної вартості обробітку, валового і внутрізаводського обороту, обсяг незавершеного виробництва.

Виробнича програма будь-якого підприємства повинна бути обґрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними ресурсами), а також виробничою потужністю підприємства.

Обсяг виробництва продукції в натуральних вимірниках встановлюють на основі обсягу поставок:

ОВ = ОП - Зп + Зк, (2.1)

де ОВ - обсяг виробництва продукції в натуральних одиницях;

ОП - обсяг поставок у натуральних одиницях.

Оцінюючи випуск продукції, необхідно враховувати, що вироблена в даному періоді продукція (ПВ) не ідентична реалізованій продукції (ПР).

Продукцію слід розрізняти за ступенем готовності з точки зору виробничого циклу даного підприємства та з точки зору потреб споживання. Вироби, які є закінченими з точки зору виробничого циклу даного підприємства, називають готовою продукцією (ГП) і призначаються для реалізації зовнішнім споживачам.

Готова продукція є часткою товарної продукцію підприємства (ТП), яка також включає вироби, навіть незакінчені з точки зору виробничого циклу даного підприємства, але призначені для кінцевого споживання даним підприємством та сторонніми організаціями.

Крім того, до складу товарної продукції включаються інструменти, приладдя, роботи та послуги, які реалізуються на сторону (ІПР). Таким чином, товарна продукція – це вироби підприємства, які призначені для продажу стороннім організаціям та внутрішнього споживання на самому підприємстві.

До обсягу товарної продукції включають готову продукцію, послуги, ремонтні роботи, капітальний ремонт свого підприємства, напівфабрикати і запчастини на сторону, капітальне будівництво для непромислових господарств свого підприємства, роботи, пов'язані з освоєнням нової техніки, тару, що не входить в гуртову ціну виробу.

Якщо продукція, що виготовлена цехом, відділом або іншим підрозділом підприємства, призначена не для продажу, або споживання, а для подальшої переробки, вона відноситься до категорії напівфабрикатів (НФ).

Товарна продукція без врахування напівфабрикатів, відпущених на сторону, складає готову продукцію.

ТП=ГП+НФ+ІПР (2.2)

Продукція, яка на момент аналізу знаходиться в цехах підприємства на технологічному процесі і ще не готова для передачі в інші підрозділи підприємства, є внутрішньоцеховим незавершеним виробництвом ( ЦНВ).

Внутрішньоцехове незавершене виробництво разом із напівфабрикатами складає повне незавершене виробництво, тобто

НВ= НФ+ЦНВ (2.3)

Валову продукцію (ВП) підприємства складають готова продукція, напівфабрикати, інструменти, прилади, роботи (послуги), що реалізовані на сторону, разом із змінами залишків незавершеного виробництва за звітний період. Розрізняють валову продукцію нето (внутрішньоцехове незавершене виробництво не включається) та валову продукцію бруто (ЦНВ включається). Формули розрахунку:

ВПнето=ГП+(НФ2-НФ1)+ІПР (2.4)

ВПбруто=ГП+(НВ2-НВ1)+ІПР (2.5)

де індекси “2” та “1” означають величину залишків на кінець та початок періоду.

Із визначення товарної продукції як суми готової продукції та напівфабрикатів, реалізованих на сторону, випливає, що

ВПнето=ТП+(НФ2-НФ1) (2.6)

Сумарний випуск всіх цехів підприємства разом з обсягами напівфабрикатів, перероблених цехами (НФП) за звітний період, складає валовий оборот (ВО). Розрізняють валовий оборот нето та валовий оборот бруто.

ВОнето=ВПнето+НФП (2.7)

ВОбруто=ВПбруто+НФП (2.8)

Аналіз різних категорій продукції здійснюють в розрізі відповідності досягнутих результатів їх запланованих рівнів. В ринковій економіці виконання плану аналізується для процедур внутрішнього контролю, на самому підприємстві, управлінського обліку та оцінки ефективності роботи виробничих менеджерів. Аналіз виробництва продукції за певний період здійснюється як в натуральному, так і в грошовому виразі. Зростання випуску продукції як в натуральному, так і в грошовому виразі (при незмінному рівні ціни), свідчить про успішну роботу підприємства та його гарні перспективи.

При аналізі виробленої продукції використовуються коефіцієнти, які характеризують виробничу діяльність як підприємства в цілому, так і його окремих підрозділів.

В якості характеристики довжини виробничого циклу використовують показник внутрішньозаводського обороту:

КВЗО=ВП/ВО (2.9)

Його величина дорівнює одиниці, якщо між різними підрозділами підприємства відсутній внутрішньозаводський оборот, тобто передача напівфабрикатів з одного технологічного процесу до іншого.

Показником частки товарної продукції в обсязі валової продукції є коефіцієнт товарності:

Кт= ТП/ВП (2.10)

Коли показник дорівнює одиниці, це свідчить або про відсутність у підприємства незавершеного внутрішньоцехового виробництва та напівфабрикатів або про те, що їх залишки на кінець періоду залишилися незмінними в порівнянні з його початком.

Для аналізу складу товарної продукції використовується коефіцієнт готовності:

Кг= ГП/ТП (2.11)

Якщо значення даного коефіцієнта знижується протягом декількох періодів, це свідчить про те, що частка напівфабрикатів та іншої неосновної продукції підприємства в загальному обсязі товарної продукції збільшується.

Показником, що характеризує випуск продукції, а точніше –ринкову активність підприємства, є коефіцієнт реалізації:

Кр=РП/ТП, (2.12)

де РП – реалізована продукція.

Реалізація продукції – необхідна та заключна стадія кругообігу коштів суб'єкта господарювання. На цій стадії їх товарна форма змінюється на грошову.

Від величини реалізації продукції залежать результати фінансово-господарської діяльності, показники оборотності коштів, прибуток та рентабельність.

При вивченні процесу бізнес-планування слід визначити сутність, призначення, стадії формування, логіку розробки й поліваріантність структури бізнес-плану.

Бізнес-план – це комплексний плановий документ підприємницької діяльності, в якому передбачені заходи, спрямовані на реалізацію підприємницької ідеї, на одержання прибутку.

Бізнес-план розробляється з метою:

техніко-економічного обґрунтування доцільності створення і функціонування підприємства;

залучення зовнішніх інвесторів, у тому числі іноземних;

для обґрунтування пропозицій щодо доцільності приватизації підприємства.

Бізнес-план розробляється на тривалий термін, найчастіше на 3-5 років, хоча часові рамки бізнес-планування можуть бути значно ширшими.

Вихідною інформацією при розробці бізнес-плану є:

інформація про попит на продукцію (послуги) (про ємність ринку, географію ринку, демографічну характеристику потенційних споживачів);

виробнича інформація (про технологію виготовлення продукції, необхідні виробничі площі, обладнання, сировину, чисельність і кваліфікаційний склад персоналу та ін.);

фінансова інформація (про необхідні грошові кошти для реалізації проекту, джерела та умови їх одержання).

Структура бізнес-плану може відрізнятись залежно від мети його розробки. Для внутрішнього використання розробляється бізнес-план з досить високим ступенем деталізації техніко-економічних показників, а для пред'явлення інвесторам - наводяться найважливіші показники ефективності проекту.

Типова структура бізнес-плану:

1. Резюме (зведений розділ)

У ньому обґрунтовується необхідність організації нового підприємства, переваги майбутньої продукції порівняно з продукцією потенційних конкурентів, прогнозні обсяги продажу на найближчі роки, виручка від продажу, витрати на виробництво, валовий прибуток і ефективність вкладеного капіталу, термін окупності капіталовкладень. Цей розділ часто називають «міні-бізнес-планом».

2. Основна частина

2.1. Опис товару (послуги), характеристика фірми (характеристика товару, особливості продукції, патенти та свідоцтва, якими захищені ці особливості, зразок товару, орієнтовна ціна на продукцію або витрати на її виробництво, упаковка; характеристика виду і форм діяльності фірми, її репутація, засновники та ін.).

Аналіз галузі (темпи розвитку галузі, нові продукти галузі, перспективи її розвитку на найближчі роки, вхідні бар'єри, життєвий цикл товару та ін.).

Аналіз ринку (результати вивчення ринку збуту, дані, що характеризують структуру і сегменти ринку, потенційні споживачі, можливі конкуренти, їх товари, якість продукції, орієнтовні ціни та умови продажу).

План маркетингу (засади ціноутворення, організація і вартість реклами, канали збуту продукції, форми продажу товару, методи стимулювання продажу та ін.).

План виробництва (величина виробничих потужностей, умови їх нарощування, умови забезпечення виробництва сировинно-матеріальними ресурсами, види необхідних для виробництва ресурсів, устаткування підприємства, план його закупівель, кооперовані зв'язки із суміжниками, величина витрат на виробництво, організація контролю якості продукції).

Організаційний план (організаційна схема управління підприємством, професійно-кваліфікаційна характеристика персоналу, форми найму працівників та їх оплата праці, форми стимулювання працівників різних категорій).

Оцінка ризику і страхування (типи ризиків, джерела ризиків і момент їх виникнення, заходи щодо зменшення ймовірності та масштабів ризику і мінімізації збитків від нього, програма страхування від ризиків).

Юридичний план (форма власності і статут підприємства, дольова участь партнерів, їх відповідальність; якщо підприємство є акціонерним товариством, то пояснюється розподіл капіталу між акціонерами, тими, хто володіє контрольним пакетом акцій).

Фінансовий план (прогноз обсягів реалізації, баланс грошових видатків і надходжень, зведений баланс активів і пасивів, графік беззбитковості).

3. Стратегія фінансування

У цьому розділі обґрунтовується план одержання коштів для організації підприємства, передусім кількість необхідних коштів для організації продажу, вказується, звідки надійдуть ці кошти і в якій формі. Також зазначається період повернення інвесторам вкладеного капіталу та доходу від нього, джерела розширення виробництва тощо).

Структура бізнес-плану, кількість форм та їх зміст не регламентуються.

Основними відмінностями між традиційним поточним планом і бізнес-планом є:

поточний план розробляється в одному варіанті, а бізнес-план - у декількох;

поточний план розробляється лише на рік, а бізнес-план - на декілька років;

поточний план розробляється для внутрішнього використання, бізнес-план - для пред'явлення також зовнішнім інвесторам.