Логика построения денежной модели валютного курса

|

|

Математическая формула |

Номер в тексте |

|

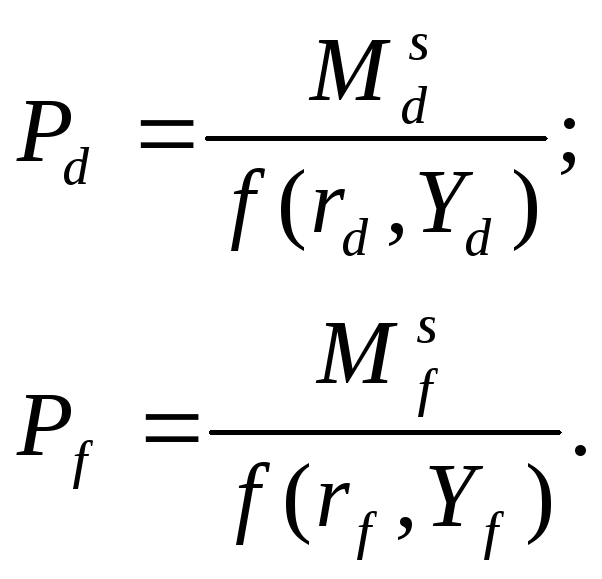

1. Курс на основе ППС |

|

13.3 |

|

2. Цены на основе денежного равновесия |

|

13.25 |

|

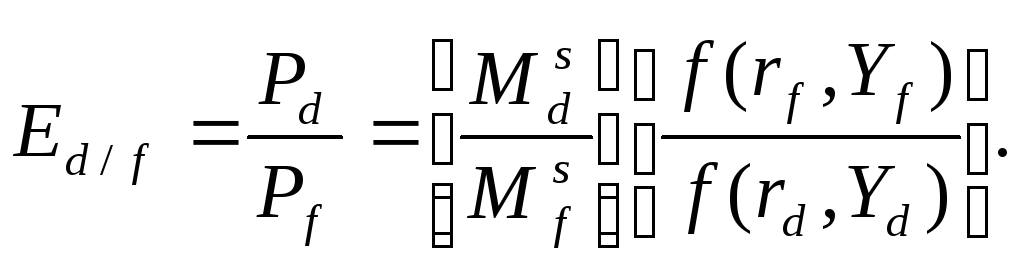

3. Номинальный валютный курс, исходя из ППС и денежного равновесия (1+2=3) |

|

13.26 |

|

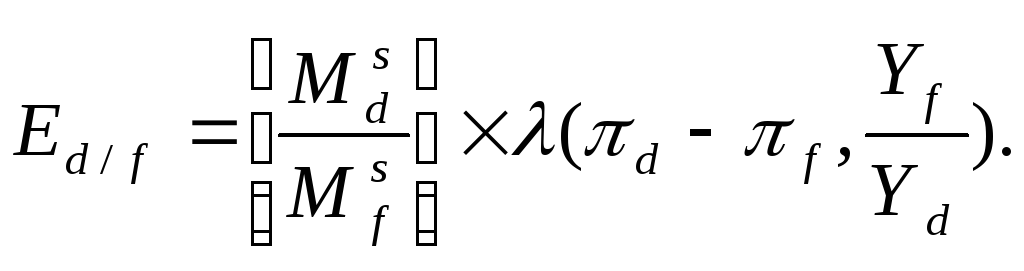

4. Эффект Фишера |

|

13.13 |

|

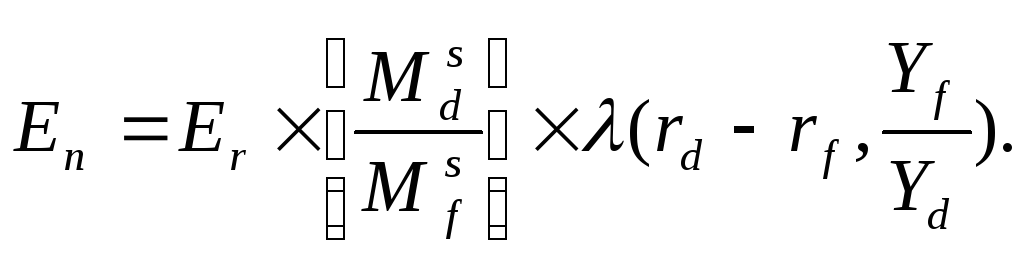

5. Денежная модель валютного курса (3+4=5) |

|

13.28 |

Схематично денежная теория долгосрочного валютного курса строится следующим образом: объединяя понятие абсолютного ППС (1) с ценами, выраженными из формулы внутреннего денежного равновесия в своей и зарубежной стране (2), выводим уравнение номинального валютного курса, определяющее его через спрос и предложение денег в каждой из стран (3). Поскольку предполагается, что ППС соблюдается, соблюдается и паритет процентных ставок, разность которых равна разности ожидаемых темпов инфляции в каждой из стран (4). Объединяя уравнения 3 и 4, получаем уравнение 5, суммирующее основные факторы, влияющие на номинальный валютный курс в соответствии с его денежной теорией.

11.5 Общая теория валютного курса

Рассмотренные выше теории валютного курса оперировали прежде всего понятием номинального валютного курса, рассматривая закономерности его образования, будь то в краткосрочной (теория платежного баланса, активов, частично денежная теория) или в долгосрочной перспективе (теория макроэкономического баланса, ППС, денежная теория с акцентом на ожидания). Каждая из этих теорий имеет очевидные достоинства и недостатки, большинство из них взаимно дополняют друг друга.

Одна из наиболее простых и логичных моделей была предложена американскими экономистами нового поколения Полом Кругманом и Морисом Обстерфелдом. Они взяли за отправную точку не ППС со всеми его недостатками, а реальный валютный курс. Именно реальный курс, очищенный от инфляционных наслоений, и закономерности его долгосрочного, а не спекулятивного, краткосрочного, развития являются важнейшими закономерностями международной макроэкономики. Реальный валютный курс отражает в себе всю совокупность взаимосвязей совокупного спроса и предложения на товары в каждой из стран и поэтому является феноменом скорее реального производства, нежели денежного хозяйства.

Обобщая модель, исследуем поведение не номинального, а реального валютного курса — номинального курса с поправкой на инфляцию внутри страны и за рубежом. Определение реального валютного курса, используемое в общей модели, в принципе совпадает с традиционным:

![]() (11.29)

(11.29)

Важное различие заключается в трактовке уровня цен за рубежом Р и внутри страны Рd, которые рассматриваются как индексы не общего уровня цен, а только цен тех товаров, желание приобрести которые провоцирует рост спроса резидентов на деньги. Это может быть, например, стоимость набора товаров, которые обычно приобретает средняя семья в данной стране и в зарубежной стране в течение недели. Важно то, что в данном случае в силу страновых различий в предпочтениях товарный состав этих корзин и вес аналогичных товаров в них будут разными. Если уровни цен остаются неизменными, то падение/рост номинального валютного курса всегда означает падение/рост реального курса. Из формулы 11.26 ясно видно, что если соблюдается относительный ППС, то никакое изменение номинального курса не может изменить реальный курс. Например, рост Еп на 20% будет компенсирован падением на 20% соотношения PJPd, в результате чего Ег не изменится. Теория же абсолютного ППС исходила из определения номинального валютного курса путем сопоставления стоимости абсолютно одинаковых корзин товаров в двух странах. Из нее следовало, что если внести поправку на инфляцию к стоимости каждой корзины, т. е. перевести ее стоимость из номинальной в реальную, реальный валютный курс должен оставаться постоянным. Если полагать темпы инфляции известными, то изменения именно реального валютного курса являются главной причиной изменений в номинальном курсе.

Модель исходит из справедливости в целом изложенного выше денежного подхода к валютному курсу. Денежная теория валютного курса в принципе не исключала, что спрос на деньги и их предложение приводят к отклонениям валютного курса от ППС, но не могла объяснить эти отклонения. Из уравнения 11.29 нетрудно выразить номинальный валютный курс:

![]() (11.30)

(11.30)

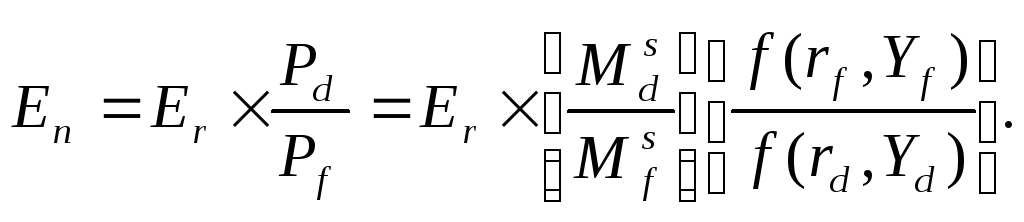

Как видно, результат очень близок к формуле номинального курса на основе абсолютного ППС (11.3), но вносит в нее важнейшую поправку — реальный валютный курс, который определяется и иными, нежели простое соотношение цен, факторами. Единственное, что надо сделать теперь, это, как и в денежной модели, заменить цены внутри страны и за рубежом на их выражение через денежную массу, процентную ставку и реальное производство (13.25) и после соответствующих преобразований получить следующее:

(11.31)

(11.31)

Если учесть уравнение 11.27, то

(11.32)

(11.32)

Уравнение 11.32 отличается от основного уравнения денежной теории валютного курса 11.28 только тем, что в нем учитывается реальный валютный курс, который изменяется по причинам соотношения спроса и предложения не столько денег, сколько реальных товаров и услуг в разных странах. Если реальный валютный курс остается постоянным, то это чистая денежная модель, но если он изменяется, то это уже общая модель валютного курса. Как видно, номинальный валютный курс зависит от реального курса, соотношения предложения денег внутри страны и за рубежом и функции от разности процентных ставок и обратного соотношения реального производства. Чтобы реальный курс стал действительной мерой отхода от ППС, в формуле номинального курса необходимо учесть показатели инфляции.

Если реальный валютный курс — это номинальный курс минус инфляция, то изменение ожидаемого реального валютного курса равно ожидаемому изменению номинального курса минус разность ожидаемых темпов инфляции между странами:

(11.33)

(11.33)

Как было установлено выше, при изучении паритета процентных ставок, в долгосрочной перспективе изменение процентных ставок между странами равно изменению валютного курса. Заменив в уравнении паритета процентных ставок (11.11) правую часть на формулу изменения номинального валютного курса, полученную путем простого преобразования уравнения 13.33, получим связь изменений процентных ставок с изменением реального валютного курса и темпов инфляции в каждой из стран (обозначив при этом изменение реального валютного курса как ΔЕГ):

(11.34)

(11.34)

Формула 13.34 является более общим случаем формулы эффекта Фишера (11.13), для которой уже не требуется соблюдения теории ППС. Действительно, если, как предсказывает ППС, реальный валютный курс не изменяется, то Er(i+l)=Ert, дробная часть уравнения 11.34 сокращается и оно точно равно уравнению 11.13. Но в более общем случае разность процентных ставок между двумя странами не просто равна разности темпов их прогнозируемой инфляции, но и учитывает изменение реального валютного курса. Например, если уровень инфляции в Украине 20%, а в США — 0%, то совсем не обязательно теперь, в отличие от случая соблюдения ППС, что долгосрочная разность в процентных ставках должна составлять 20%. Если по причине сокращения реального производства реальный валютный курс рубля упадет за год на 5%, то разница процентных ставок должна составить 25%.

Наконец, определив в уравнении 11.34 разность процентных ставок через изменение реального валютного курса и темпов инфляции, можно записать формулу общей теории валютного курса в окончательном виде, подставив правую часть 3.34 вместо разности процентных ставок в формулу 11.32:

(11.35)

(11.35)

Формула 11.32 общей модели валютного курса показывает факторы, влияющие на валютный курс. Первые три из них — те же, что и в денежной теории валютного курса, а четвертый — специфический для данной модели и самый главный.

• Изменения в денежной массе (относительном предложении денег) между странами приводят к пропорциональным изменениям в валютном курсе. Относительный рост национальной денежной массы по сравнению с денежной массой в зарубежной стране приводит к обесценению национальной валюты.

• Относительный рост прогнозируемой инфляции внутри страны по сравнению с зарубежной страной ведет к обесценению курса национальной валюты.

• Рост реальных доходов внутри страны, когда ее жители начинают приобретать больше товаров и услуг, при неизменности остальных параметров приводит к росту реального и номинального курса национальной валюты.

• Изменения реального производства влекут неоднозначные последствия для номинального валютного курса, поскольку оказывают противоположное влияние на реальный обменный курс и на реальный спрос на деньги. Относительный рост совокупного спроса внутри страны по сравнению со спросом в зарубежной стране приводит к долгосрочному росту реального курса национальной валюты. Относительный рост совокупного предложения внутри страны по сравнению с предложением в зарубежной стране приводит к падению в Долгосрочной перспективе реального курса национальной валюты.

Логика построения общей модели валютного курса суммирована в таблице 11.5.

Таблица 11.5.