Логика построения общей модели валютного курса

|

|

Математическая формула |

Номер в тексте |

|

1. Номинальный валютный курс, выраженный через реальный |

|

11.30 |

|

2. Цены из формулы денежного равновесия |

|

11.25 |

|

3. Номинальный валютный курс через денежное равновесие (1+2=3) |

|

11.28 |

|

4. Паритет процентных ставок |

|

11.34 |

|

5. Общая модель валютного курса (3+4=5) |

|

11.35 |

Схематично общая теория долгосрочного валютного курса строится следующим образом (табл.11.5): объединяя понятие реального валютного курса (1) с понятием внутреннего денежного равновесия в своей и зарубежной стране (2), выводим уравнение номинального валютного курса, определяющее его как через спрос и предложение денег в каждой из стран, так и через немонетарные факторы, стоящие за реальным валютным курсом (3). Поскольку исходно предполагается, что ППС не соблюдается, паритет процентных ставок соблюдается только с поправкой на изменение реального валютного курса: разность процентных ставок равна сумме процента изменения реального валютного курса и разности ожидаемых темпов инфляции в каждой из стран (4). Объединяя уравнения (3) и (4), получаем уравнение (5), суммирующее основные факторы, влияющие на номинальный валютный курс, в соответствии с его общей теорией. Общая теория валютного курса соглашается в целом с выводами денежной теории о влиянии роста денежной массы, инфляции и доходов на валютный курс. Но она вносит поправку на тенденции развития совокупного спроса и предложения в каждой из стран, определяющих реальный валютный курс. Их воздействие на реальный валютный курс, а через него и на номинальный весьма разнообразно и не поддается точной алгебраической формализации.

Теории гиперреакции валютного курса развиваются с середины 1970-х гг., когда традиционные модели не смогли объяснить его резкие скачки, которые не соответствовали фундаментальным экономическим закономерностям. Если бы товарные цены были абсолютно гибкими и изменялись так же скачкообразно, как и денежная масса, то процентная ставка не менялась бы вообще, поскольку реальное предложение денег оставалось бы прежним, а валютный курс также скачком переходил на уровень нового долгосрочного равновесия. Но товарные цены оказываются крайне негибкими, особенно в краткосрочной перспективе, несмотря на то что в долгосрочной перспективе соблюдается денежный нейтралитет.

Денежный нейтралитет (money neutrality) — в долгосрочной перспективе рост/сокращение денежной массы на единицу должны сопровождаться ростом/сокращением на единицу всех цен, включая цену иностранной валюты, оставляя неизменным реальное предложение денег, процентную ставку и другие макроэкономические переменные.

Например, когда российское правительство решило изменить масштаб цен и заменить 1000 рублей на 1 рубль, то предложение денег стало в тысячу раз меньше, но и уровень цен также сократился в тысячу раз. Реальное предложение денег и процентная ставка остались прежними. Денежный нейтралитет свидетельствует, что в долгосрочной перспективе все макроэкономические показатели, включая валютный курс, должны быть более стабильными, нежели в краткосрочной. Однако, как показывает практика, двигаясь от одного равновесного состояния к другому, обозначенному в долгосрочной перспективе основополагающими макроэкономическими факторами, на краткосрочном отрезке значение валютного курса может опередить его долгосрочное значение, но затем вернуться к нему позже.

Гиперреакция валютного курса (exchange rate overshooting) — диспропорциональные резкие изменения значений валютного курса в краткосрочной перспективе по сравнению с его долгосрочными значениями, определяемыми основополагающими макроэкономическими факторами.

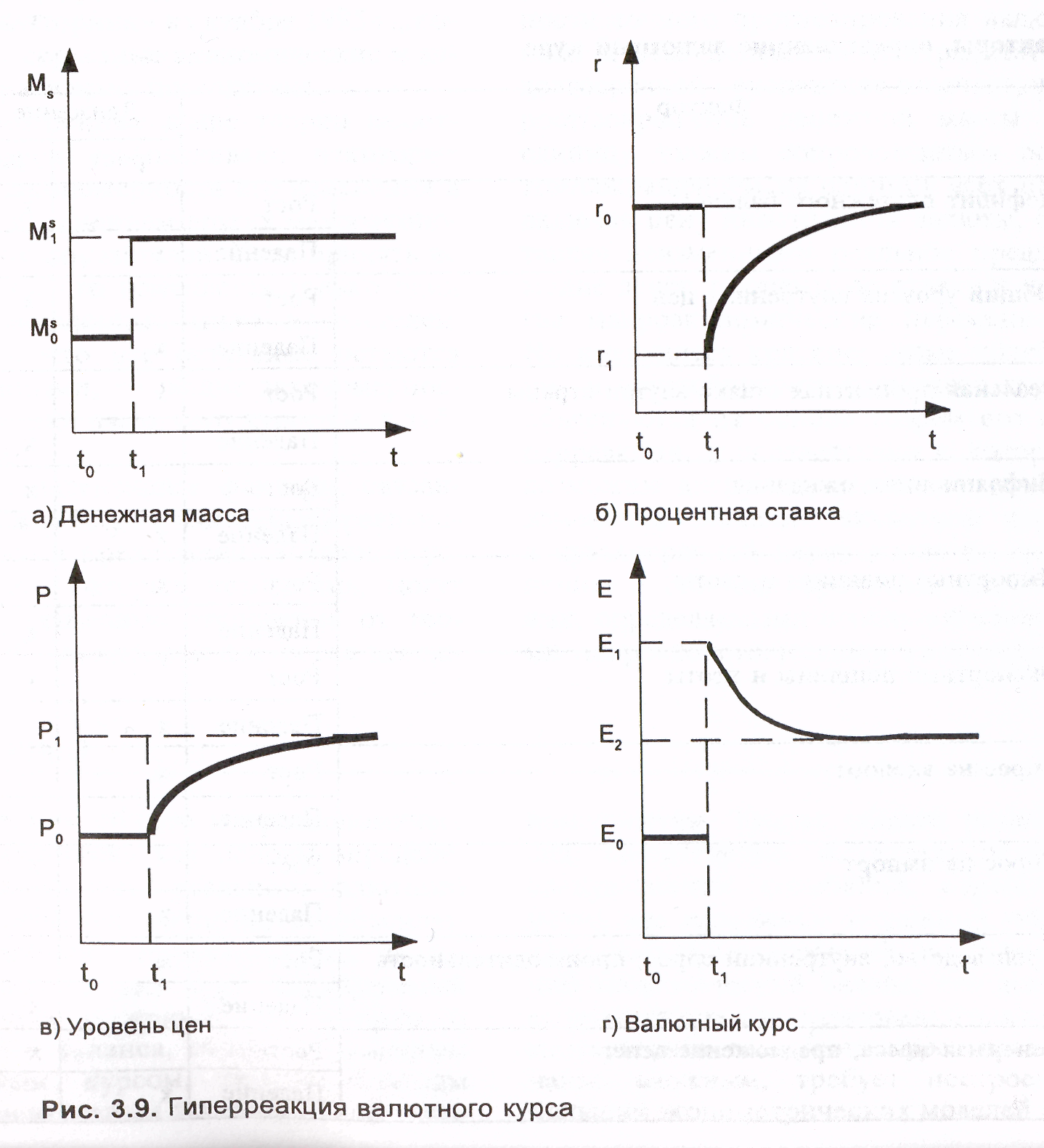

Рис. 11.9. Гиперреакция валютного курса

Гиперреакция валютного курса возникает обычно в результате скачкообразного увеличения предложения денег центральным банком и происходит даже до реального выпуска денег в обращение, будь то в результате операций на открытом рынке или каких-либо других действий денежных властей, нередко лишь в результате заявления, которое можно интерпретировать как увеличение предложения денег. Главная причина гиперреакции заключается в том, что валютный курс среди множества других цен в экономике оказывается значительно более гибкой ценой, чем большинство других, и, в отличие от них, практически немедленно реагирует на любые экономические и даже неэкономические изменения.

Взаимосвязь экономических явлений при гиперреакции следующая (рис. 11.9). Денежные власти на промежутке времени t tj поддерживают денежную массу на постоянном уровне Ms0. В этой ситуации процентная ставка (г0), уровень цен (Ро) и валютный курс (Ео) также остаются постоянными. В момент времени t, центральный банк увеличивает денежную массу до уровня Mt (рис. 11.9а). В результате процентная ставка (рис.11.9б), будучи довольно гибкой ценой, также проявляет гиперреакцию и изначально падает до уровня г,, большего, чем рост денежной массы, но потом постепенно возвращается на свой изначальный равновесный уровень. Уровень товарных цен (рис. 11.9в), будучи менее гибким, начинает расти, но очень постепенно, пока не достигнет нового равновесного уровня, увеличившись ровно настолько, насколько выросла денежная масса. Валютный курс (рис. 11.9) проявит гиперреакцию и обесценится до уровня Е1, т.е. значительно сильнее, чем должно было бы быть, исходя из фундаментальных закономерностей. Но впоследствии его курс повысится до уровня долгосрочного равновесия Е2, который будет соответствовать новому уровню цен.

Гиперреакция валютного курса, будучи преимущественно денежным феноменом, может также проявляться в результате и других подвижек в основополагающих экономических факторах — колебаний на рынках труда, капитала, торгового баланса и пр. Это явление — одна из причин высокой краткосрочной неустойчивости валютного курса.

Рассмотренные выше теории валютного курса устанавливают некоторые общие закономерности его изменения в связи с изменением других макроэкономических показателей. Если принять во внимание, что изменяется только один из перечисленных ниже показателей, при том что все остальные остаются неизменными, то общие закономерности движения валютного курса см. в таблице 11.6.

Таблица 11.6