12.3.5. Гибридные валютные курсы.

Валютный курс имеет огромное влияние на функционирование национальной экономики, поэтому оптимально установить валютный курс достаточно сложно, удовлетворяя интересам различных сфер, групп агентов:

оптимальное валютное пространство (поддержание фиксированного валютного курса между одной группой стран и плавающего курса с остальными странами, например, в рамках интеграционных группировок);

целевые зоны (установление параметров валютного курса, к которому страна считает необходимым стремиться);

валютный коридор (установленные пределы колебания валютного курса, которые государство обязуется поддерживать). Может устанавливаться способами:

поддержание колебаний курса в определенных границах ее паритетной стоимости, т.е. зафиксированного соотношения между валютами;

установление пределов колебания курса национальной валюты в номинальных терминах без определения центральной паритетной стоимости;

введение наряду с валютным коридором правил изменения его границ;

определение механизмов поддержания валютного коридора методами государственной экономической политики;

ползущая фиксация (механизм установления валютного курса как процента колебаний вокруг центрального паритета, предусматривающего его регулярное изменение на определенную величину);

управляемое плавание (политика управления валютным курсом с помощью регулярных валютных интервенций, предусматривающих скупку и продажу иностранной валюты).

Равновесный валютный курс /3, с.67-75/

Валютный курс связывает национальные и мировые экономики. Каждая страна имеет отдельную национальную валюту, курс которой устанавливается на межбанковской валютной бирже, где соотносятся:

предложение иностранной валюты (Центробанк);

спрос на межбанковской валютной бирже (коммерческие банки).

Соотношение спроса и предложения на иностранную валюту формирует курс национальной валюты.

Равновесный валютный курс – курс валюты, обеспечивающий достижение равновесия платежного баланса при условии отсутствия ограничений на международную торговлю, специальных мотивов для притока и оттока капитала и чрезмерной безработицы.

Изменения на валютном рынке вызваны, главным образом, изменением стоимости иностранной валюты:

в режиме плавающего курса обесценивание;

подорожание в режиме плавающего курса.

Каждая страна располагает определенными валютными резервами. На практике в ряде специфических случаев возникает спекулятивная атака (резкий рост предложения валюты в период ослабления ее курса, приводящий к потерям валютных резервов страны в случае попытки поддержать падающий валютный курс. В регулировании МТ используются инструменты:

девальвация (законодательно установленное снижение курса валюты или центрального паритета при фиксированном валютном курсе);

ревальвация (законодательное повышение курса валюты или центрального паритета).

Реальная девальвация – снижение реального курса национальной валюты при режиме фиксированного валютного курса, прошедшее с учетом изменения уровня цен в своей стране и в той стране, к валюте которой котируется национальной валюты.

Эластичность спроса на национальную валюту позволяет оценить влияние девальвации (обесценения) стоимости национальной валюты на торговый баланс.

Снижение стоимости национальной валюты в форме девальвации (обесценения) приводит к следующим экономическим эффектам:

увеличиваются объемы национального экспорта, т.к. его цена, выраженная в иностранной валюте, для нерезидентов снижается;

снижаются объемы импорта, т.к. его цена, выраженная в иностранной валюте, для нерезидентов увеличивается;

увеличиваются валютные доходы от национального экспорта, если спрос нерезидентов на него эластичный и снижаются эти доходы, если спрос не эластичен.

Эластичность спроса и предложения валюты – соотношение изменения в объемах спроса и предложения валюты с процентным изменением валютного курса.

При расчете эластичности спроса и предложения валюты используют арковую эластичность, т.е. изменение показателей в промежутке между двумя усредненными показателями объема валюты и ее курса:

Спрос на валюту считается эластичным, если r>1, т.е. процентное изменение в объеме спроса на валюту больше процентного изменения ее курса. Спрос на валюту является неэластичным, если r<1, т.е. процентное изменение в объеме спроса на валюту меньше процентного изменения ее курса.

Наибольшее значения для эластичности спроса и предоложения валюты имеют следующие виды эластичности:

Со стороны спроса:

- эластичность спроса со стороны зарубежных стран на национальный экспорт;

- эластичность национального спроса на импорт из-за рубежа

Со стороны предложения:

- эластичность иностранного предложения импорта со стороны зарубежных стран.

- эластичность предложения национального экспорта зарубежным странам.

Однако спрос страны на валюту зару бежного государства является по сути ее предложением со стороны этого государства. Точно так же спрос зарубежного государства на валюту данной страны эквивалентен предложению национальной валюты этой страной. Поэтому если. известен спрос на валюту в данной стране и в зарубежной стране, то известно и ее предложение. Следовательно, для определения параметров спроса и предло жения валюты достаточно знать только спрос на нее в каждой из стран, который в свою очередь, определяется спросом на импорт товаров и иностранные активы.

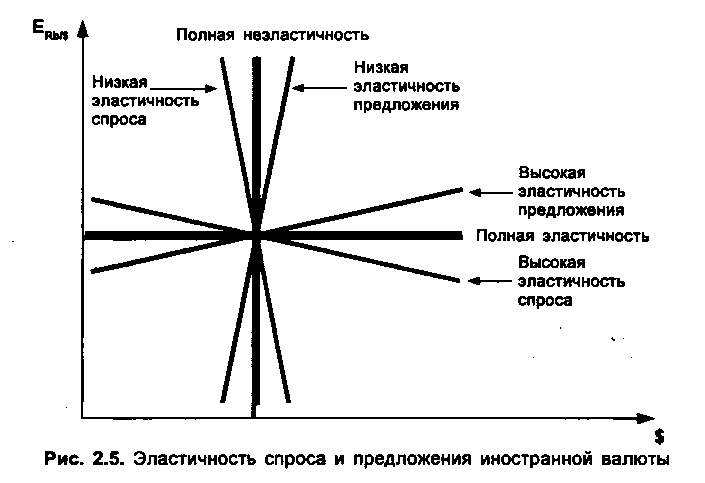

Рис. 12.1. Эластичность спроса и предложения иностранной валюты.

Условие Маршалла-Лернена:

Эластичность спроса других стран на национальный экспорт и эластичность национального спроса на импорт из-за рубежа являются важнейшими параметрами, позволяющими судить о том, позволит ли снижение стоимости национальной валюты в результате рыночного обесценения или преднамеренной девальвации улучшить торговый баланс. На этот феномен обратили внимание сразу три экономиста — А.Маршалл, А.Лернен и Дж.Робинсон.

Их выводы строились на следующих допущениях:

Международное движение капитала отсутствует, и торговый баланс представляет собой простую разность экспорта и импорта товаров. Поэтому текущий спрос и предложение на иностранную валюту определяются только спросом на импорт и доходами от экспорта.

Спрос резидентов на иностранные товары, так же как и их предложение товаров на экспорт, зависит только от уровня цен на них, выраженных в национальной валюте. Предложение нерезидентов товаров на экспорт и их спрос на импорт зависят только от их цен в иностранной валюте.

Предложение иностранной валюты считается бесконечно эластичным: любое изменение валютного курса приводит к значительно большему росту или сокращению предложения валюты — график предложения является горизонтальной линией.

Изначальный торговый баланс предполагается равным нулю (стоимость товарного импорта, эквивалентная спросу на иностранную валюту, равна стоимости товарного экспорта, эквивалентного ее предложению), т.е. экономика находится в состоянии равновесия.

Условие Маршалла-Лернена: снижение стоимости национальной валюты (девальвация, обесценение) приводит к улучшению торгового баланса, если сумма абсолютных значений эластичности национального спроса на импорт и иностранного спроса на национальный экспорт больше 1:

rx + rim > 1

где rx – эластичность спроса на экспорт

rim – эластичность спроса на импорт

Стабильность валютного рынка. Валютный рынок считается стабильным, если на спрос и предложение действуют центростремительные силы, которые возвращают их в состояние равновесия после колебаний. Валютный рынок считается нестабильным, если на спрос и предложение действуют центробежные силы, усугубляющие дисбалансы в случае колебаний.

Если рынок считается стабильным, то целесообразно использовать снижение курса национальной валюты при соблюдении условия Маршалла-Лернена для уравновешивания торгового баланса. Если валютный рынок нестабилен, то наоборот.

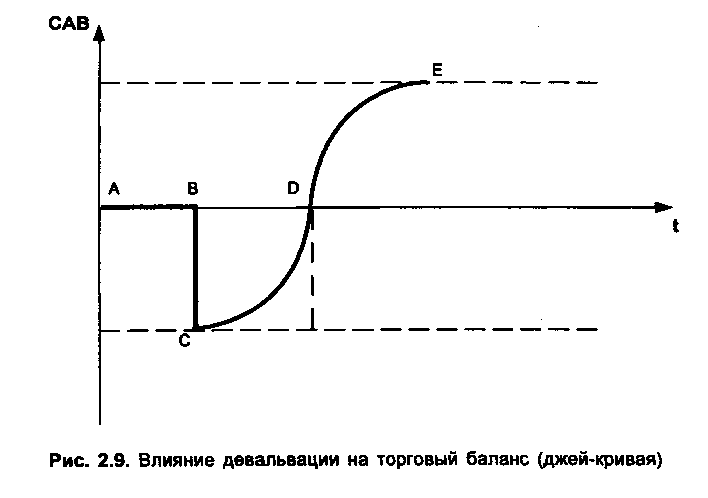

Джей – кривая. В 50-е годы использование многими государствами практики девальвации национальной валюты при соблюдении условий Маршалла-Лернена не приводило к равновесию торгового баланса, что объясняется существованием краткосрочной и долгосрочной эластичности. на коротком промежутке времени (до 1 года) экспорт и импорт чаще всего не эластичен. В долгосрочной перспективе после того, как рынок признал изменение курса, эластичность повышается.

Джей – кривая – временное ухудшение торгового баланса в результате снижения реального курса национальной валюты, ведущее к его последующему улучшению.

Рис. 12.2. Влияние девальвации на торговый баланс (J-кривая)

На отрезке [АВ] рисунка 12.1. валютный курс стабилен и не изменяется. Власти проводят девальвацию, и курс национальной валюты падает. Это изначально приводит к ухудшению торгового баланса [ВС]. Но по мере того, как экономика приспосабливается к новым ценам, торговый баланс, так же как и баланс текущих операций (CAB), постепенно выравнивается до уровня, предшествующего девальвации [CD], и в долгосрочной перспективе [DE] улучшается.

Эффект Джей-кривой возникает в силу того, что в результате девальвации внутренняя цена в национальной валюте на импортные товары растет быстрее, чем падают цены на экспортные товары в иностранной валюте, при том что количественно экспорт и импорт меняются незначительно. Девальвация проводится внезапно, а экспорт и импорт продолжают осуществляться на базе контрактов, заключенных некоторое время назад при более высоком курсе национальной валюты. Поэтому расходы на внезапно подорожавший в национальной валюте импорт, объемы которого пока не сократились, немедленно не перекрываются увеличивающимися доходами от количественного роста подешевевшего в иностранной валюте национального экспорта. Считается, что в среднем для экономики требуется 3—12 месяцев, чтобы приспособиться к новому уровню цен. После года эластичность и экспорта, и импорта резко возрастает и девальвация улучшает торговый баланс.