4. Эффект Фишера

Теория паритета процентных ставок как основы определения валютного курса в будущем была бы неполной, если не учесть влияние инфляции. Из общей экономической теории известно, что номинальная процентная ставка всегда включает ожидаемый уровень инфляции, с тем чтобы доход банка по предоставляемым кредитам всегда был положительным. Инвесторы, выбирая, в какой стране и в какой валюте вложить капитал, обязательно оценивают темп грядущего обесценения этой валюты, чтобы получить положительный процент. Как известно, инвестора интересует реальная процентная ставка — номинальная процентная ставка, объявленная банком, минус темп инфляции. Впервые связь между процентной ставкой и темпом инфляции четко описал И. Фишер.

И. Фишер показал, что рост прогнозируемого уровня инфляции приводит к пропорциональному росту процентных ставок и, напротив, снижение уровня прогнозируемой инфляции ведет к снижению уровня процентных ставок. Обычно эту закономерность, относящуюся к одной стране, и называют эффектом Фишера. Однако, используя знания об относительном ППС и паритете процентных ставок, можно определить закономерности изменения валютного курса исходя из относительных изменений инфляции и процентных ставок между двумя странами. Вспомним, что, с одной стороны, в соответствии с теорией относительного ППС изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен (инфляции) в этих странах (уравнение 11.5). С другой стороны, из условия паритета процентных ставок (уравнение 11.11) следует, что изменение обменного курса между валютами двух стран равняется разности процентных ставок между этими странами. Объединяя эти условия в одно уравнение, можно установить закономерность изменения валютного курса, которая развивает эффект Фишера в его изначальном толковании.

Эффект Фишера (the Fisher effect) — в долгосрочной перспективе изменение уровня валютного курса равно разности процентных ставок между двумя странами и разности прогнозируемых в них темпов инфляции:

![]() (11.13)

(11.13)

Формула 13.13 устанавливает прямую связь между номинальной процентной ставкой, темпом инфляции и валютным курсом: изменение валютного курса равно разнице в уровнях инфляции между странами и равно разнице в уровнях номинальных процентных ставок в них. Более высокий темп инфляции внутри страны, чем за рубежом, приводит к определению местными банками более высоких процентных ставок, чем за рубежом, поскольку в них заложены инфляционные ожидания, что, в свою очередь, ведет к обесценению национальной валюты по сравнению с иностранной. Процентная ставка внутри страны должна равняться процентной ставке за рубежом плюс процент обесценения национальной валюты за то время, на которое установлена процентная ставка.

Эффект Фишера имеет чрезвычайно важное значение для правильного понимания воздействия изменения процентных ставок на валютный курс. В соответствии с рассмотренными выше закономерностями формирования валютного курса, исходя из спроса на активы, рост процентной ставки в некоторой стране означает увеличение спроса на активы, деноминированные в ее валюте, и, следовательно, на ее валюту, чтобы их купить. Это, казалось бы, должно однозначно привести к росту ее курса. Вывод вроде бы неоспорим: рост процентной ставки ведет к росту курса валюты. Однако на самом деле рост процентной ставки может привести как к росту, так и к падению валютного курса. Все зависит от того, что стало причиной роста процентной ставки.

Как отмечалось выше, номинальная процентная ставка равна сумме реальной процентной ставки и ожидаемого темпа инфляции.

Если rn — номинальная процентная ставка (nominal interest rate),

rr— реальная процентная ставка (real interest rate),

![]() —

темп инфляции,

—

темп инфляции,

тогда, в соответствии с эффектом Фишера,

![]() (11.14)

(11.14)

Изменение в уровне процентной ставки является важнейшей предпосылкою изменения уровня валютного курса. И: уравнения 11.14 видно, что номинальная процентная ставка может измениться по двум причинам: во-первых, в результате изменения реальной процентов ставки rr и, во-вторых, из-за изменений инфляционных ожиданий п. В зависимости от того, какой из компонентов приводит к изменению номинальной процентной ставки, курс национальной валюты либо растет, либо падает.

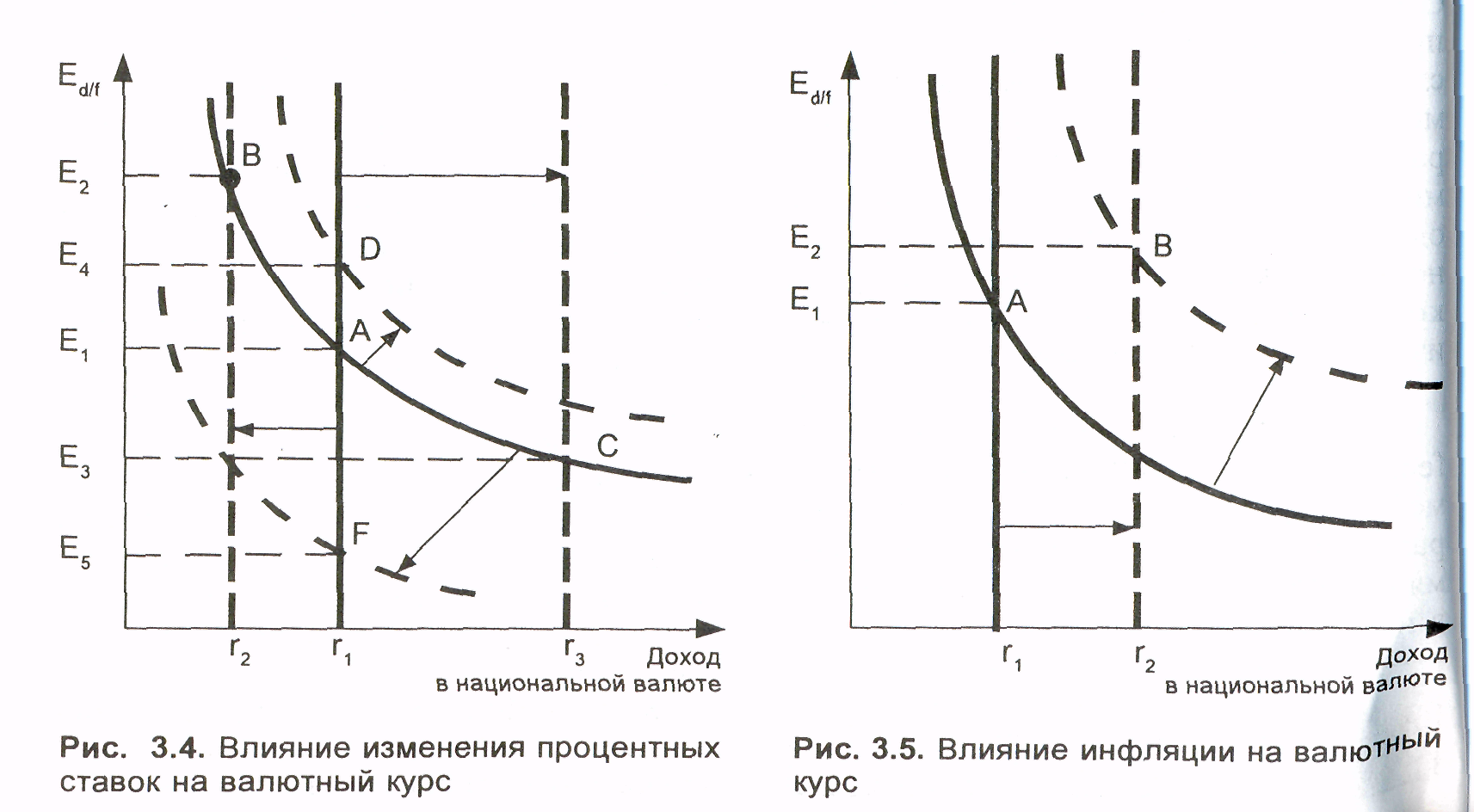

• Рост номинальной процентной ставки из-за роста реальной процентной ставки ведет к росту курса национальной валюты. Этот случай графически ничем не отличается от изображенного на рисунке 11.4, когда национальная процентная ставка растет, сдвигая ее график вправо на уровень т}, что означает рос курса с Е1 до Е3.

• Рост номинальной процентной ставки из-за роста инфляционных ожиданий ведет к падению курса национальной валюты. Графическая интерпретация этого случая принципиально на (рис. 11.5).

Рис 11.4. Влияние изменения % Рис. 11.5. Влияние инфляции на

ставок на валютный курс валютный курс

Ряд исследований показал, что в результате инфляции курс национальное валюты обесценивается в большей степени, чем растет национальная процентная ставка. В результате доход по иностранным депозитам оказывается выше, чем по депозитам в национальной валюте. Возрастая из-за инфляционного компонента, национальная процентная ставка, как и прежде, перемещается на графике вправо на уровень. Однако кривая ожидаемых доходов на иностранные депозиты из-за резкого обесценения в результате инфляции национальной валюты также переместится вправо — и в большей степени, чем график национальной процентной ставки. В результате первоначальный паритет процентных ставок, достигаемый в точке А при курсе Е1 переместится в новую точку В, где курс национальной валюты будет Е2, т.е. ниже, чем изначально.

Если правительство в преддверии выборов объявляет об увеличении социальных расходов, которые скорее всего будут профинансированы за счет кредитов центрального банка, что приведет к росту денежной массы, то вполне вероятно ожидать роста инфляции. Рост инфляционных ожиданий отразится на росте уровня процента, ибо никто не захочет инвестировать свои деньги, если предлагаемый процент будет ниже инфляции. В этой ситуации рост предложения денег, как будет показано в следующем параграфе, приведет к падению курса национальной валюты, который произойдет на фоне растущего процента. В противоположной ситуации прогнозируемая инфляция в результате грамотной бюджетной и денежной политики остается постоянной и национальные активы в силу своей надежности притягивают иностранных инвесторов. Поскольку активы деноминированы в национальной валюте, иностранцы повышают свой спрос на нее и курс ее растет.