1.3. Предмет, объекты и метод судебно-бухгалтерской экспертизы

Предметом судебно-бухгалтерской экспертизы являются сомнительные хозяйственные операции производственно-финансовой деятельности предприятий, отраженные в бухгалтерских документах и вынесенные на расследование и судебное разбирательство, достоверность которых требует подтверждения ведущими специалистами в области бухгалтерского учета и анализа финансово-хозяйственной деятельности − экспертами-бухгалтерами.

Не все хозяйственные операции, которые вынесены на расследование и судебное разбирательство, нуждаются в судебно-бухгалтерской экспертизе. Судебно-бухгалтерская экспертиза рассматривает лишь сложнейшие вопросы, которые нуждаются в специальной и к тому же высокой квалификации.

Предмет судебно-бухгалтерской экспертизы формируется определенным кругом вопросов, определенных следователем, арбитром или судом, исходя из информации актов ревизий или проверок. Именно обоснованность материалов ревизий является основой достоверности выводов судебно-бухгалтерской экспертизы. В значительной мере это зависит от качества проведенной ревизии. Эксперт-бухгалтер устанавливает, приведены ли в акте ревизии именно те факты, которые полностью отвечают как действующим положениям и инструкциям, так и подтверждаются соответствующими материальными носителями − документами. Если в акте (или актах) есть противоречивые факты, эксперт-бухгалтер должен их изучить на предмет юридической мотивации и оценить правовую основу принятых решений по результатам ревизии, определить соответствие их выводам по актам.

Необходимо четко разграничить понятие предмета судебно-бухгалтерской экспертизы как исследования явлений хозяйственной деятельности и предмета судебно-бухгалтерской экспертизы как исследования определенных конфликтных вопросов в пределах конкретного криминального или гражданского дела [8, с. 249]. В первом случае предмет экспертизы представляют вопросы, которые непосредственно входят в общую компетенцию эксперта-бухгалтера, во втором − вопросы, четко поставленные следователем или судом для рассмотрения экспертом-бухгалтером по конкретному делу.

Объекты судебно-бухгалтерской экспертизы конкретизируют ее предмет, определяют объем и общие направления экспертизы. Объектом судебно-бухгалтерской экспертизы являются первичные и сводные документы, бухгалтерские регистры и формы отчетности, в пределах которых отражена хозяйственная деятельность предприятий, в том числе и преступная. Именно бухгалтерские документы создают специфический объект судебно-бухгалтерской экспертизы. На основании непосредственного и основательного исследования необходимых документов эксперт-бухгалтер формирует выводы относительно законности осуществленных хозяйственных операций и правильности их отражения в системе бухгалтерского учета и отчетности хозяйствующего субъекта.

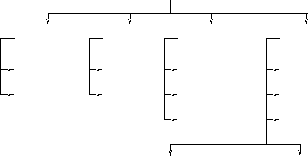

Общие методологические подходы к комплексной классификации объектов судебно-бухгалтерской экспертизы изображены на рисунке 1.7.

|

О |

| ||||||||

|

|

|

|

|

|

|

| |||

|

Эмпирические факты |

|

Системные объекты |

|

Комплекс доказательств |

|

Обеспечение экспертизы | |||

|

физические |

|

простые |

|

вещественные доказательства |

|

качество экспертизы | |||

|

искусственные |

|

сложные |

|

документальные доказательства |

|

достоверность информации | |||

|

|

|

|

|

прочие доказательства |

|

методология учета | |||

|

|

|

|

|

|

|

| |||

|

|

соответствие действующему законодательству |

объем причиненного ущерба | |||||||

бъекты

судебно-бухгалтерской экспертизы

бъекты

судебно-бухгалтерской экспертизы

Рис. 1.7 - Комплексная классификация объектов СБЭ

Объектами судебно-бухгалтерской экспертизы являются реальные (или эмпирические) факты. Они делятся на физические (натуральные), которые существуют в природе объективно, независимо от человеческого сознания, и искусственные, т.е. созданные в процессе производства.

Дополнительно объекты судебно-бухгалтерской экспертизы разделяют на простые и составные в зависимости от количества элементов, входящих в объект, и их взаимосвязи.

Простыми считают объекты, сформированные на основе элементов с прямой связью. Например, экспертиза качества пюре и правильности списания компонентов: ягоды, сахара, лимонной кислоты и т.п.

Под сложными объектами понимают объекты с неопределенным структурным составом и опосредованной связью через взаимодействие многих элементов. Например, то же самое пюре испортилось. Но неизвестно, какой элемент здесь сыграл центральную роль: место хранения, несоблюдение технологии изготовления и др.

Исследование объектов судебно-бухгалтерской экспертизы включает морфологический анализ. Составной частью морфологического анализа является описание состава элементов объекта, непосредственно входящих в него. Объект с однотипными элементами называется гомогенным или однородным. Например, на экспертизу направлен вопрос об утаивании налогооблагаемой прибыли. Все составные части здесь однотипные элементы − цена, себестоимость, дотации, компенсации.

Объект с разнотипными элементами − гетерогенный или неоднородный. Например, предприятие допустило спад производства, вследствие чего к нему применены штрафные санкции за срыв поставок товара. Экспертиза в данной ситуации проводится по нескольким различным элементами, включая как зависимые от руководства (организация производства, снабжение, трудовая дисциплина) так и "форс-мажор" − непредвиденные обстоятельства (стихийное бедствие, запрет изготовления правительством указанной продукции и т.п.).

При проведении экспертизы важно уметь определить основные факторы, от которых зависит изменение объекта экспертизы. Например, при экспертизе качества продукции консервного цеха необходимо изучать материальные, документальные и другие доказательства, которые являются основными в этом деле. Это оборудование цеха, сырье, тара (материальные доказательства), нормы расхода сырья, акты ревизии, акты на списание (документальные доказательства), а также образцы продукции или сырья, отраженные в процессе реализации или расследования, выводы соответствующих экспертов об их качестве, протоколы расследования дела или протоколы судебного разбирательства. Объектами судебной экспертизы выступают собственно акты ревизий, их качество, полнота освещения и доказательность приведенных в них злоупотреблений или нарушений.

При проведении судебно-бухгалтерской экспертизы необходимо установить параметры определенных объектов. Это означает выявление полноты характеристики объектов согласно цели проведения судебно-бухгалтерской экспертизы. Так, при изучении во время судебно-бухгалтерской экспертизы случаев некачественного выпуска продукции, недостач и потерь, порчи изделий прежде всего устанавливается состояние охраны и хранения сырья и продукции, документирование и учет их движения и расхода на всех технологических стадиях, обеспечение контроля за соблюдением норм расхода, проверяется правильность выводов ревизора о сумме убытков и недостач. Таким образом, объекты судебно-бухгалтерской экспертизы можно изобразить такой схемой (рис. 1.8).

Объектами судебно-бухгалтерской экспертизы являются также качество проведенной ревизии финансово-хозяйственных операций, которые стали объектами расследования правоохранительными органами, достоверность информации, представленной для рассмотрения экспертизой, соответствие хозяйственных операций действующему законодательству Украины, величина причиненных убытков сторонам юридических правоотношений и т.п. .

В результате определения объекта экспертизы и установления факторов, влияющих на его поведение, формируют параметры данного объекта, т.е. полноту его изучения согласно конкретным задачам проведения экспертного исследования.

|

Объекты судебно-бухгалтерской экспертизы |

| |||||

|

|

|

| ||||

|

Бухгалтерские документы |

|

Прочие материалы дела | ||||

|

Первичные и сводные документы |

|

Акты ревизий, справки, протоколы |

| |||

|

Учетные регистры |

|

Выводы экспертиз |

| |||

|

Формы бухгалтерской отчетности |

|

Показания обвиняемых, свидетелей |

| |||

Рис. 1.8 - Объекты судебно-бухгалтерской экспертизы некачественного выпуска продукции, недостач, потерь и порчи изделий

Методом судебно-бухгалтерской экспертизы является вся совокупность приемов и способов, которые применяются бухгалтером-экспертом при исследовании документов и других материалов дела, присланных ему следователем или судом (рис. 1.9). Использование конкретных приемов экспертного исследования зависит от особенностей преступлений, документооборота и состояния бухгалтерского учета на предприятии .

|

М |

| ||||

|

Общенаучные методические приемы |

анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация, системный анализ, функционально-стоимостной анализ | ||||

|

Конкретные собственные методические приемы судебно-бухгалтерской экспертизы |

| ||||

|

расчетно-аналитические |

экономический анализ, статистические расчеты, экономико-математические методы |

| |||

|

документальные |

информационное моделирование, экспертизы разных видов, исследование документов, нормативно-правовое регулирование |

| |||

|

обобщения и реализации результатов |

группировка недостатков по периодам возникновения, аналитическая группировка, систематизированное изложение результатов экспертизы в выводах эксперта, реализация результатов экспертизы |

| |||

етод

судебно-бухгалтерской экспертизы

етод

судебно-бухгалтерской экспертизы

Рис. 1.9 - Метод судебно-бухгалтерской экспертизы

Рассматривая содержание понятия "метод судебно-бухгалтерской экспертизы", необходимо помнить, что как и в каждой области знаний, в судебно-бухгалтерской экспертизе применяется соответствующая методология познания (общая и прикладная). Общая методология судебно-бухгалтерской экспертизы − это совокупность общенаучных методов познания. Прикладная (частичная) методология основывается на специфических методических приемах, которые применяются в судебно-бухгалтерской экспертизе. Они преимущественно сформировались на основе практики осуществления экспертиз и заимствования из экономической и юридической теории.

Общая методология экспертизы включает ряд базовых понятий.

Анализ − прием экспертного исследования, который заключается в расчленении объекта судебно-бухгалтерской экспертизы на составные элементы, изучении их признаков и свойств.

Синтез − прием экспертного исследования объекта судебно-бухгалтерской экспертизы, который заключается в целостности, единстве и взаимосвязи его структурных элементов.

Индукция − изучение в процессе судебно-бухгалтерской экспертизы части характеристик объекта (например, сумму недостачи определяют по данным на каждую дату года ежемесячно).

Дедукция − изучение в процессе судебно-бухгалтерской экспертизы общей характеристики объекта, а потом его составных частей (например, объем порчи консервов − в общем и вина ответственных лиц − отдельно каждого).

К общим методам научного познания относят также аналогию − изучение одних объектов судебно-бухгалтерской экспертизы на основе сходства с другими. Например, по лимонной кислоте выявлена недостача, а по уксусу − излишки. Здесь эксперт может, пользуясь методом аналогии, сделать вывод о неправомерности выводов ревизора относительно взыскания стоимости недостачи кислоты. То же самое может быть и по другим однотипным материалам .

Моделирование − замена объекта судебно-бухгалтерской экспертизы его аналогом, моделью. Например, при изучении причины убытков изучают информацию о его результатах.

Абстрагирование − на основе изучения судебно-бухгалтерской экспертизой конкретных объектов выявляют закономерность по другим объектам. Например, небрежный прием зерна как основная причина недостачи кормов, семян и т.п.

Конкретизация − это метод, противоположный абстрагированию, т.е. всестороннее исследование состояния объектов судебно-бухгалтерской экспертизы. Например, экспертиза устанавливает конкретных материально-ответственных лиц и сумму причиненного ими ущерба.

Системный анализ − это изучения объектов судебно-бухгалтерской экспертизы в совокупности всех элементов и факторов, которые обусловили данный факт (установление причинных связей причиненного ущерба).

Функционально-стоимостный анализ − включает изучение объектов судебно-бухгалтерской экспертизы, например, полной технологической системы производства со стоимостной оценкой каждой составной части от подготовки производства до реализации продукции.

Специфические методы и собственные эмпирические приемы судебно-бухгалтерской экспертизы возникли в процессе обобщения практики бухгалтерского учета, анализа финансово-хозяйственной деятельности, развития правоведения и собственно развития экспертизы.

Конкретные собственные эмпирические методические приемы судебно-бухгалтерской экспертизы можно рассматривать в разрезе определенных групп, в частности: расчетно-аналитические, документальные, обобщения и реализации результатов экспертизы.

Группа расчетно-аналитических методических приемов судебно-бухгалтерской экспертизы включает экономический анализ, статистические расчеты и экономико-математические методы.

Экономический анализ − система приемов экспертного исследования, которые используются для раскрытия причинных связей, обусловивших конфликтные ситуации и ставших объектами расследования.

Статистические расчеты − приемы определения количественных и качественных параметров исследуемых хозяйственных процессов и явлений, которые не содержит начальная экономическая информация.

Экономико-математические методы − методические приемы установления тесноты взаимосвязи факторов, определение которых является невозможным с помощью других приемов экспертизы.

Следующая группа − документальные методические приемы, которая включает информационное моделирование, экспертизы разных видов, нормативно-правовое регулирование, исследование учетных документов.

Суть информационного моделирования состоит в сборе совокупности информации об объекте судебно-бухгалтерской экспертизы (документы, магнитные диски, нормативные акты, регистры, отчетность).

Экспертизы разных видов − это товарные, технические, санитарные и т.п.

Нормативно-правовое регулирование − соответствие объекта судебно-бухгалтерской экспертизы нормативной документации.

Исследование первичных учетных документов − это изучение достоверности, целесообразности и обоснованности зафиксированных в них хозяйственных операций (формальная проверка документов, проверка их на соответствие установленным правилам составления и заполнения, встречная проверка с другими документами и т.п.).

Группа методических приемов обобщения и реализации результатов экспертизы включает группировку недостатков по периодам возникновения, аналитическую группировку, систематизированное изложение результатов экспертизы в выводах эксперта, реализацию результатов экспертизы.

Все указанные методы и приемы применяются в судебно-бухгалтерской экспертизе с помощью определенных действий, которые называют процедурами.