Маржинальный анализ. Экономический расчет порога рентабельности продаж и запаса финансовой прочности

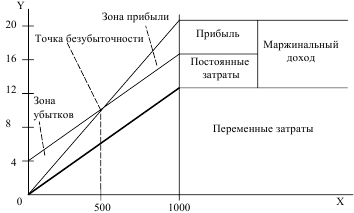

Важным управленческим решением является правильное обоснование производственной мощности организации и установление V выпуска, при котором производство будет рентабельным. Для этого необходимо определить безубыточный V продаж и зону безопасности организации, где гарантирована необходимая сумма ПР.

ВР от реализации продукции за вычетом перемен расходов это маржинальный доход, являющийся важным параметром в оценке управленческих решений.

ВР от реализации, при которой организация будет в состоянии покрыть все свои расходы (перемен и постоянные), не получая ПР, принято называть критическим V производства («мертвой точкой»). Точка критического V производства (ТКОП) показывает, что общая сумма маржи с переменной с/c возмещает общую сумму постоянных затрат за определенный период.

Для расчета порога рентабельности иcпoльзуются:

- графический метод.

- аналитический метод

По оси абсцисс показывается V реализации продукции в натуральных единицах (если выпускается 1вид продукции) и в стоимостном выражении (несколько видов). По оси ординат – постоянные и переменные затраты, т.е. полная себестоимость проданной продукции и ПР, которые вместе составляют ВР от реализации. Точка пересечения затрат и ВР от продаж, где затраты равны ВР=точка критического V производства (ТКОП).

что реализовано левее ТКОП – убыточно, все, что правее ТКОП, – прибыльно (зона прибыли).

Разность между фактическим и безубыточным V продаж – это зона безопасности, показывает на сколько фактический V продаж выше критического, при котором рентабельность=0.

* Маржинальный анализ - анализ безубыточности;

порога рентабельности - критический уровень объема продаж, точка безубыточности , безубыточным V продаж.

запас финансовой прочности - зона безубыточности

Аналитический метод.

ПР=ВР-с/с

ПР= V *Ц-( V *Зпер)-Зпост

Зпер – переменные затраты на единицу продукции.

Зная, что в ТКОП сумма прибыли будет равна нулю, получим уравнение:

Vб *(Ц-Зпер) –Зпост=0

Vб = Зпост/(Ц-Зпер)=Зпост/МД

Таким образом безубыточный объем реализации продукции (Vб) равен делению постоянных затрат (Зпост) на маржинальный доход на единицу изделие (МД).

Определить зону безопасности можно по формуле:

Збез=(Vб-Vпл)/Vпл*100%

Запас финансовой прочности показывает, насколько планируемый V выше критического, при котором рентабельность равна 0.

Увеличение перемен затрат на ед продукции и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности. Поэтому каждая организация стремится к сокращению постоянных издержек. Оптимальным вариантом считается такой, который позволяет снизить долю постоянных затрат на ед продукции и увеличить зону безопасности.

81. Показатели рентабельности и методы их расчета

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Общая Рент-ть представляет собой выраженное в процентах отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости основных производственных фондов и нормируемых оборотных средств. Общая P-ть увязывая полученную прибыль с величиной производственных фондов, характеризует экономическую отдачу вложенных (авансированных) средств.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат – себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

• рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия – определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

• рентабельность оборота – рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Рентабельность производства (R) – это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств (ОбФ).

,

,

где ПП – прибыль предприятия, руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, руб.;

НОС – нормируемые оборотные средства, руб.

Рентабельность реализованной продукции (РП) отражают эффективность текущих затрат и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции определяется по формуле:

,

,

где Прп – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

,

,

где Ро. – рентабельность оборота,

Пп. – прибыль до начисления процентов,

В-валовая выручка, руб.

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Чоб.к.= В / А,

где Чоб.к. – число оборотов капитала,

В-валовая выручка,

А – активы.

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге уровень общей рентабельности определяется по следующей формуле:

Уо.р.= Роб * Чоб.к.,

где Уо.р. – уровень общей рентабельности,

Роб. – рентабельность оборота,

Чоб.к. – число оборотов капитала.

Иначе говоря, уровень общей рентабельности, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов, умноженной на 100% и деленной на активы.

Рентабельность текущих активов (РТ.А) определяется по формуле:

,

,

где ПЧ – прибыль, остающаяся в распоряжении предприятия, руб.;

ТА – средняя величина текущих активов, руб.

Рентабельность собственного капитала (РС.К) определяется по формуле:

,

(7)

,

(7)

где СК – величина собственного капитала на определенную дату (средняя за период), руб.

Рентабельность изделия (РИ) определяется по формуле:

,

(8)

,

(8)

где ПЕД – прибыль на единицу изделия, руб.;

С – себестоимость изделия, руб.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

Рентабельность инвестированного капитала (РИ.К) определяется по формуле:

,

,

где ИК – средний инвестированный капитал, руб.

Рентабельность основных фондов (РО.Ф) определяется по формуле:

.

.

Рентабельность заемных средств (РЗ.С) определяется по формуле:

,

,

где ПЗ.С – плата за пользование заемными средствами, руб.;

ЗС – средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб.

Рентабельность активов (РА) определяется по формуле:

,

,

где СА – средняя величина активов, руб.

Рентабельность совокупных вложений капитала (РС.В.К) определяется по формуле:

,

где РЗ.С

– расходы, связанные с привлечением

средств на заемной основе, руб.;

,

где РЗ.С

– расходы, связанные с привлечением

средств на заемной основе, руб.;

ИК – величина совокупного используемого капитала на определенную дату (средняя величина), руб.

Рентабельность инвестиций (РИ) определяется по формуле:

,

,

где В-величина валюты баланса на определенную дату (средняя за период), руб.;

КО – величина краткосрочных обязательств на определенную дату (средняя за период), руб.

Рентабельность товарной продукции (РТ.П) определяется по формуле:

,

(15)

,

(15)

где СТ.П – себестоимость товарной продукции, руб.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.