Факторный анализ прибыли от реализации продукции.

Основную часть прибыли составляет прибыль от реализации продукции и услуг. В процессе анализа изучают показатели выполнения плана по прибыли и определяют факторы изменения ее суммы. Прибыль от реализации в основном зависит от: Объема реализации продукции (V); ее структуры (Уд.в.); с/с; уровня среднереализационных цен (Ц).

Влияние на прибыль факторов:

|

Показатели |

На начало периода (по базису) |

По базису на фактически реализованную продукцию |

На конец периода (фактические данные) |

|

Выручка от реализации |

312 |

410 |

478 |

|

Полная себестоимость реализации продукции (затраты на пр-во) |

169 |

183 |

196 |

|

Прибыль от реализации |

143 |

227 |

282 |

Прибыль выросла на 139 млн руб (282-143)

1. Если сравнивать сумму прибыли на начало периода и прибыль, рассчитанную исходя из фактического объема и ассортимента, но при ценах и себестоимости продукции на начало периода, то разница между ними показывает насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода:

ΔП (v, уд.в.) = 227-143=+84 млн. руб.

2. Чтобы найти влияние только объема продаж, необходимо прибыль на начало периода умножить на процент роста объема производства, который определяется делением выручки от реализации, рассчитанной исходя из базисной цены и фактического объема реализованной продукции, на выручку от реализации на начало периода:

(410:312 )*100 - 100 = 31,4

ΔП (v) = 143*31,4 / 100 = + 44,9 млн.руб.

3. Определим влияние структурного фактора: ΔП ( уд.в.) = 84-44,9=+39,1 млн. руб.

4. Влияние изменения полной с/с на сумму прибыли устанавливается сравнением затрат, полученных при фактическом объеме реализации и с/с единицы продукции на начало периода и полной фактической с/с на конец периода:

ΔП (с/с) = 183 -196 = - 13 млн. руб.

5. Изменение суммы прибыли за счет отпускных цен на продукцию опр сопоставлением фактической выручки от реализации на конец отчетного периода с выручкой от реализации, рассчитанной при фактических объемах продаж и ценах на начало периода: ΔП (ц) = 478 - 410 = +68 млн. руб.

Общее изменение прибыли от данных факторов находится как суммирование полученных результатов:

Аналогичный анализ можно проделать, используя способ цепной подстановки.

При анализе прибыли, применяемой в нашей стране, обычно используется модель:

П= К ( Ц- С/с ).

Где П - сумма прибыли;

К - количество реализованной продукции в натуральных показателях;

Ц - цена реализации единицы продукции;

С/с - себестоимость единицы продукции.

В данном случае принимают, что все факторы изменяются сами по себе, независимо друг от друга. Однако здесь не учитывается взаимосвязь между объемом реализации и с/с продукции. При увеличении объема производства с/с единицы продукции снижается за счет того, что сумма постоянных расходов не изменяется, а возрастают только переменные затраты.

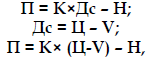

Для обеспечения системного подхода при изучении факторов используется маржинальный доход. Он представляет собой сумму прибыли и постоянных затрат предприятия (П + Н). Зная ставку маржинального дохода (Дс) в цене единицы продукции, можно определить прибыль от реализации конкретного вида продукции:

где V – переменные затраты на единицу продукции.

Анализ прибыли по формуле, учитывающей переменные и постоянные затраты, более точно определяет влияние факторов на результирующий показатель.

Рассмотренная методика, учитывая взаимосвязь объема производства (продаж), себестоимости и прибыли, позволяет более точно исчислять влияние факторов на изменение суммы прибыли.