Анализ ритмичности производства. Анализ выполнения договорных обязательств и реализации продукции.

Ритмичность– это равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте предусмотренным планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах, и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце – за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску.

Косвенные показатели ритмичности – наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл):

где ВПплi - плановый выпуск продукции за i-периоды;

ВПнi - едовыполнение плана по выпуску продукции в i-м периоде.

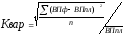

Коэффициент вариации (Квар.) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции

n - число суммируемых отклонений от планового задания;

где .ВПпл - среднесуточное (среднедекадное) задание планового выпуска.

Отрицательные последствия влекут за собой не только недовыполнение или несвоевременное выполнение плановых заданий, но в некоторых случаях и перевыполнение. Поэтому целесообразно при оценке ритмичности учитывать как отрицательные отклонения от плана, так и положительные.

Для этого определяется коэффициент аритмичности (в долях единицы) - сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду).

Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

В заключение анализа ритмичности целесообразно определить упущенную возможность путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество суток в анализируемом периоде, при этом из фактического выпуска продукции исключают продукцию, выработанную за сверхурочное время.

Чем больше Каритм, тем менее ритмичен выпуск.

Причины неритмичности: несвоевременное обеспечение ресурсами, поломки, простои, отсутствие рабочих, ошибки в расчетах, низкий уровень производственной и технологической дисциплины. Тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого применяются разные методы:

а) разность между плановым и зачтенным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (средне-декадного) объема производства;

Анализ выполнения договорных обязательств и реализации продукции

Реализация продукции является завершающей стадией кругооборота средств производства. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализации.

По отгрузке продукции. При первом варианте объем отгруженной и реализованной продукции совпадает. Баланс товарной продукции имеет вид:

РП = ГПн + ТП - ГПк, ОП= РП,

где РП - реализованная продукция;

ГПн, ГПк - остатки готовой продукции на складе соответственно на начало и конец периода;

ТП - товарный выпуск продукции;

ОП - отгруженная продукция.

По оплате отгруженной продукции. Для второго варианта баланс товарной продукции будет иметь следующий вид:

РП = ГПн + ТОн + ТП - ГПк -ТОк;

РП = ОП + ТОн - ТОк,

где ТОн и ТОк - остатки товаров, отгруженных соответственно на начало и конец периода.

Анализ выполнения договорных обязательств должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

В заключение анализа объема производства и реализации продукции определяются резервы его роста. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. Эффективность использования соответствующих ресурсов имеет большое значение для увеличения объемов продукции и прибыльности предприятия.

В процессе анализа необходимо выяснить:

причины образования сверхплановых остатков на складах,

причины несвоевременной оплаты продукции покупателями

разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Невыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл):

К д.п.=(ОПпл – Опн) / ОПпл *100%

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий – смежников, транспортных организаций и т.д. При анализе реализации особое значение следует обращать на выполнение обязательств по госзаказу, кооперативным поставкам и экспорту продукции.