Анализ и оценка платежеспособности организации

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

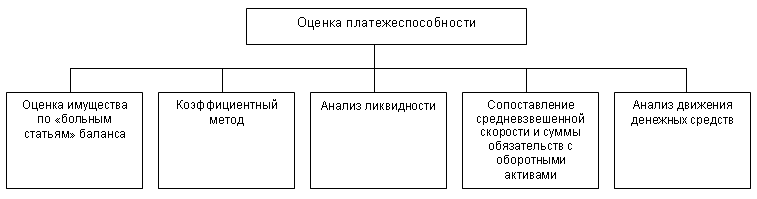

Анализ платежеспособности на основе абсолютных показателей ликвидности

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность

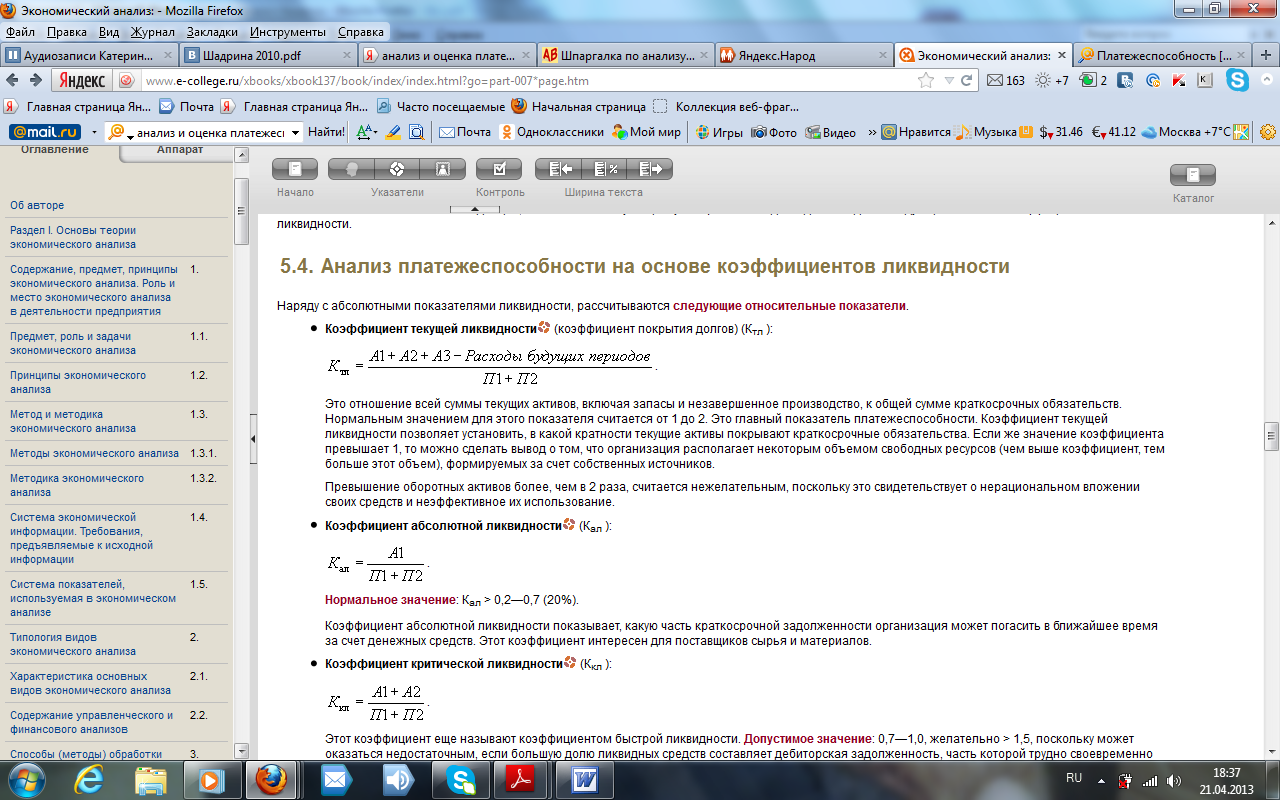

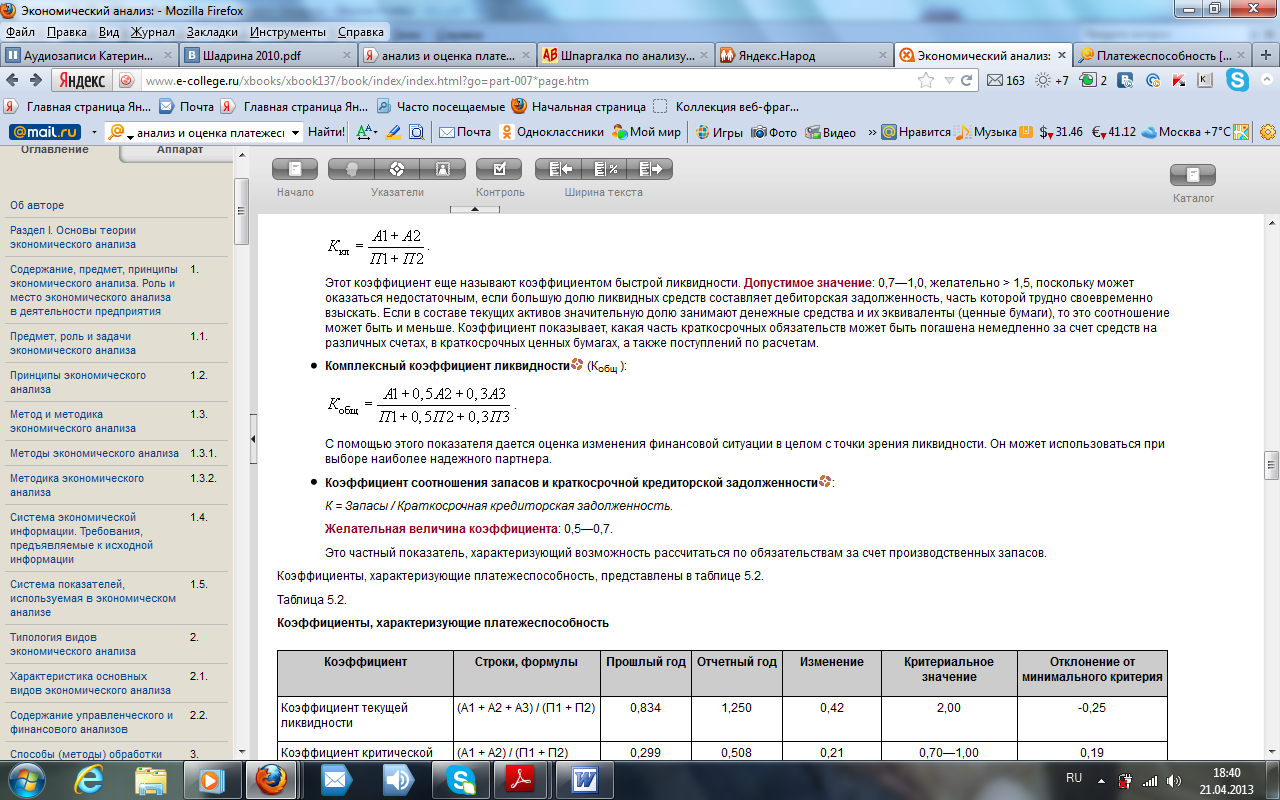

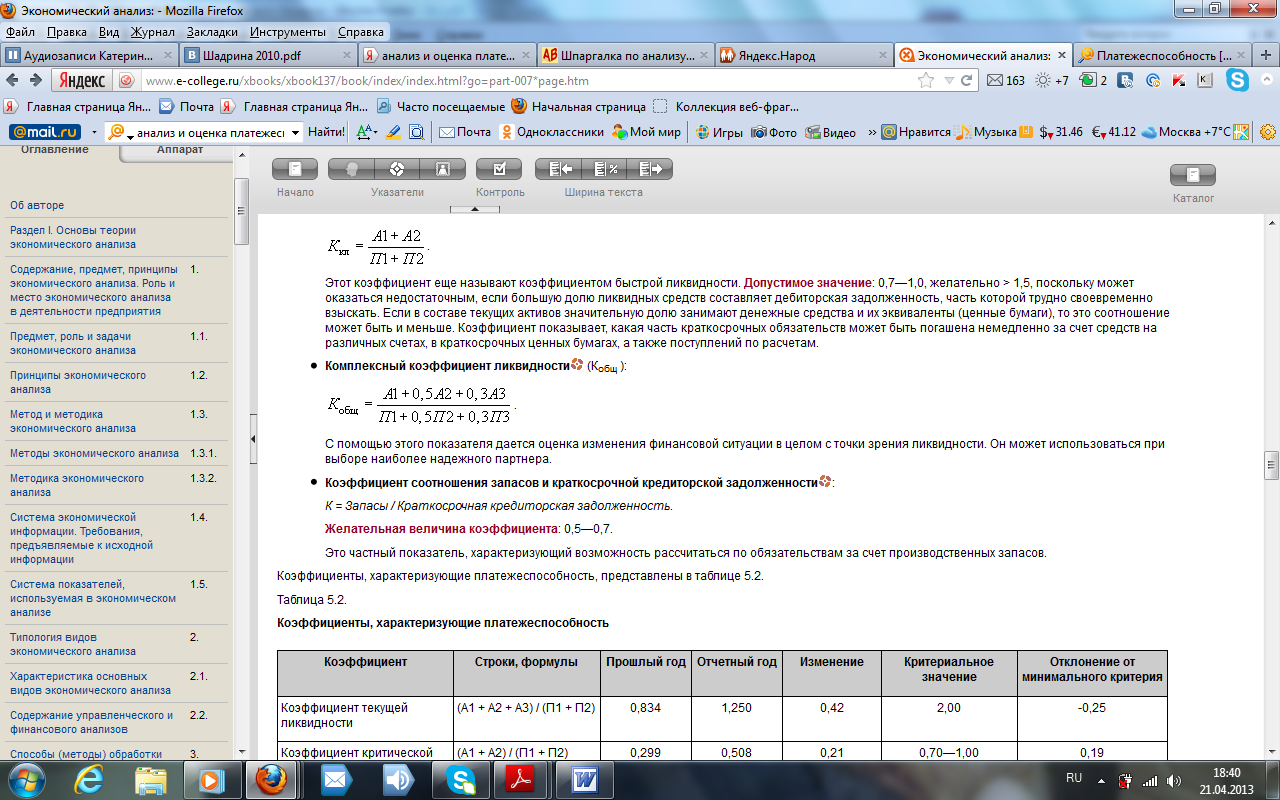

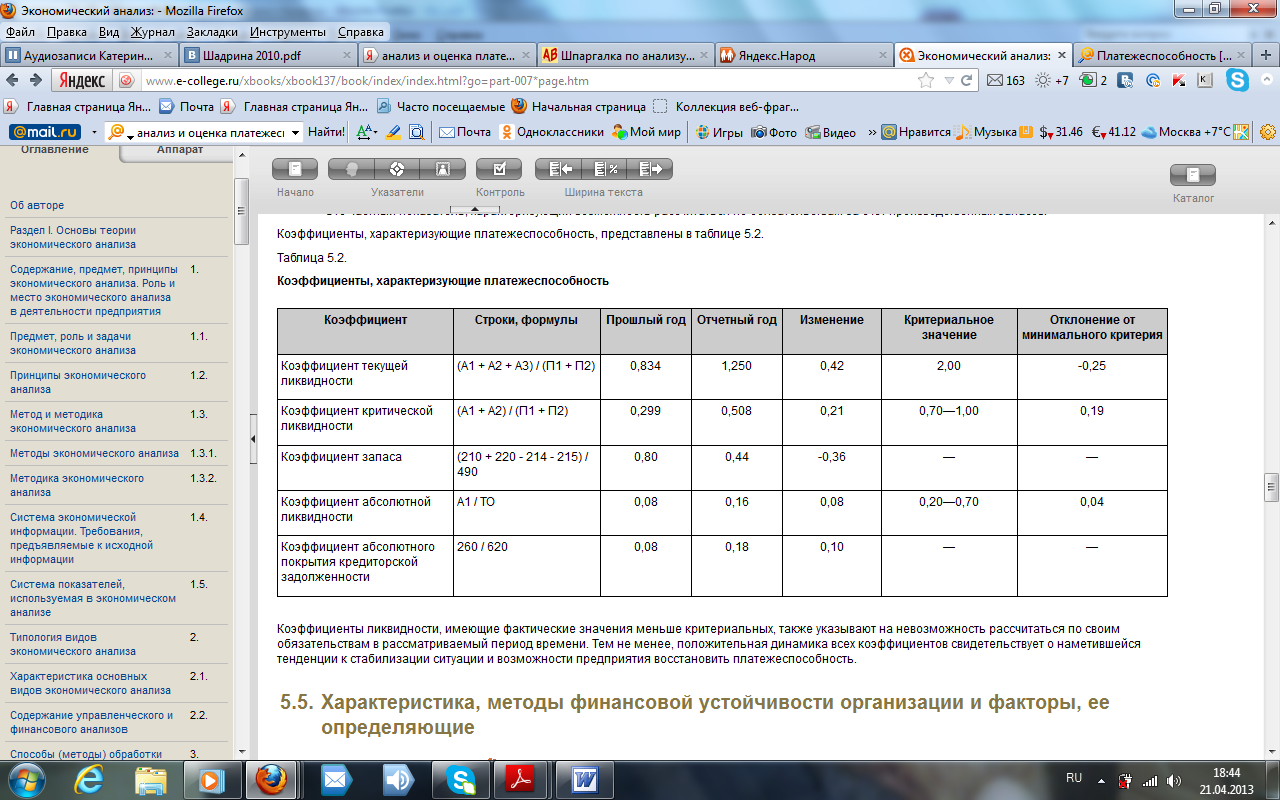

Анализ платежеспособности на основе коэффициентов ликвидности

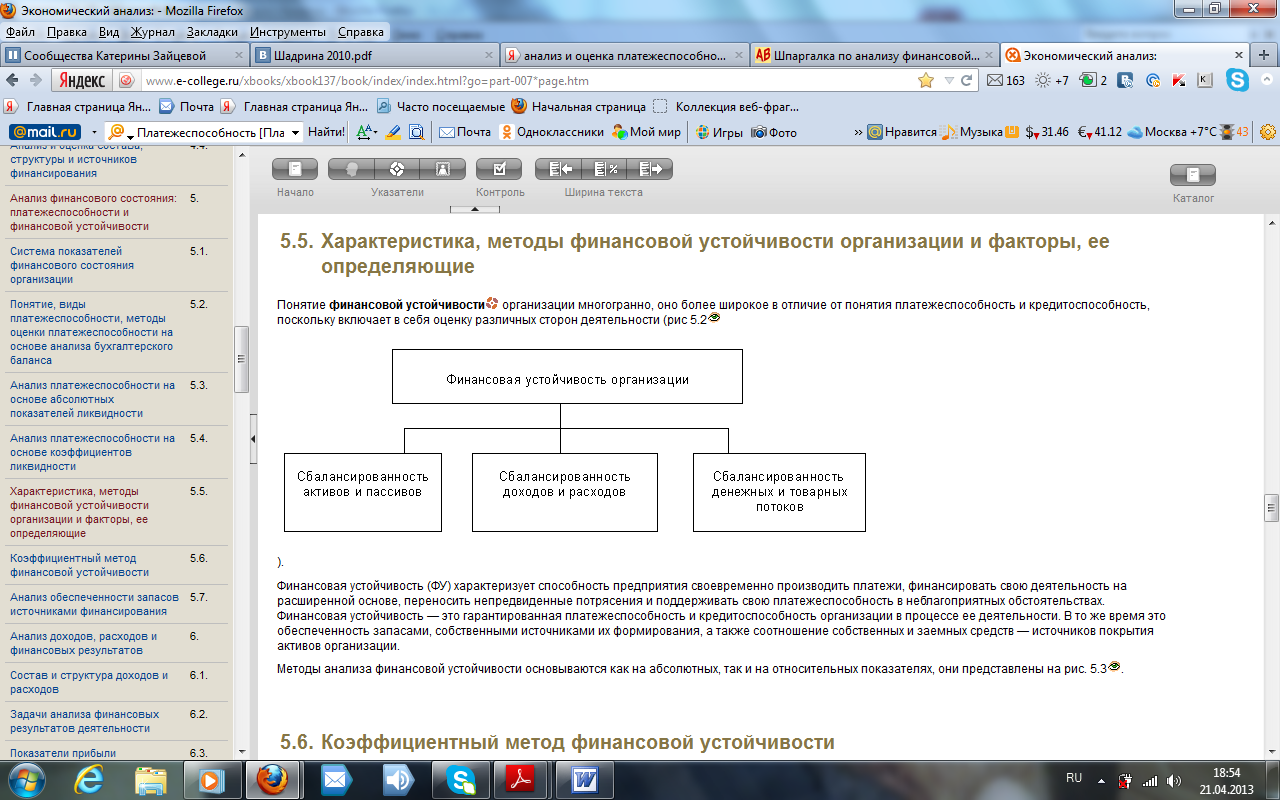

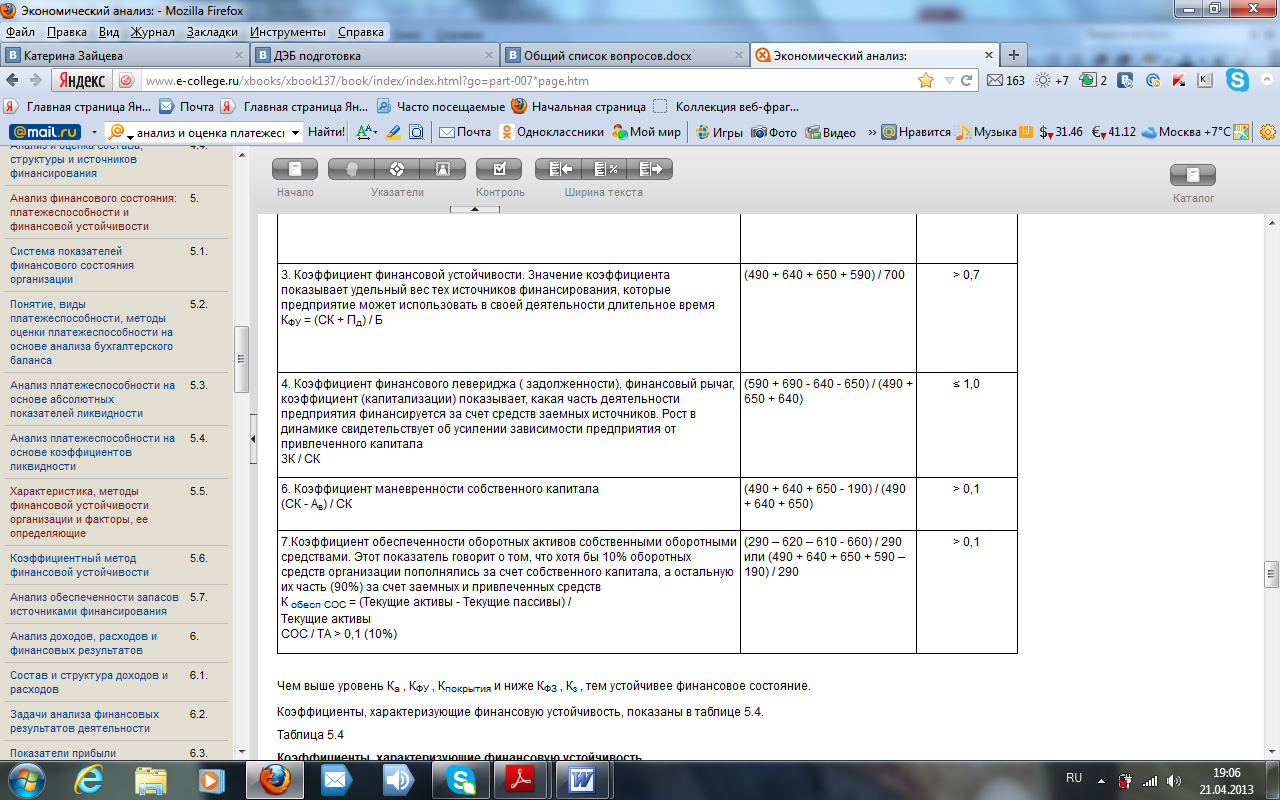

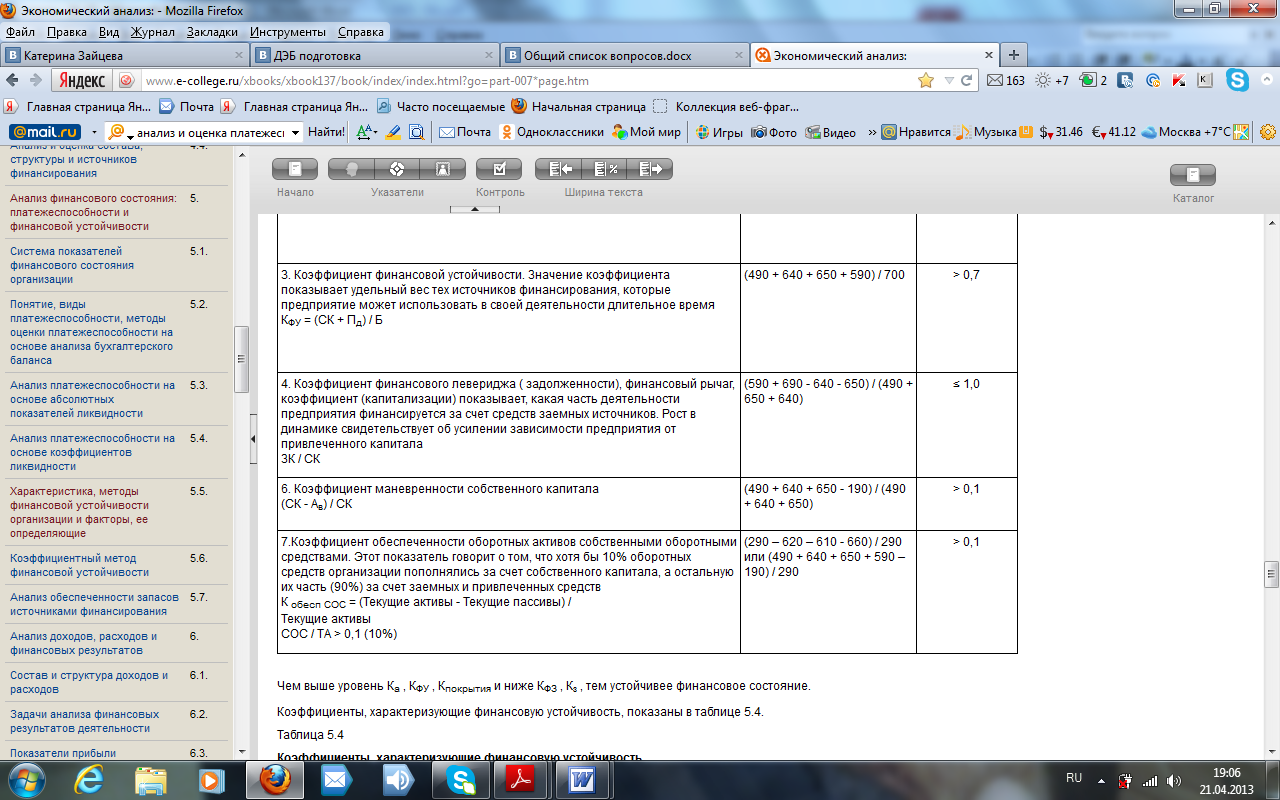

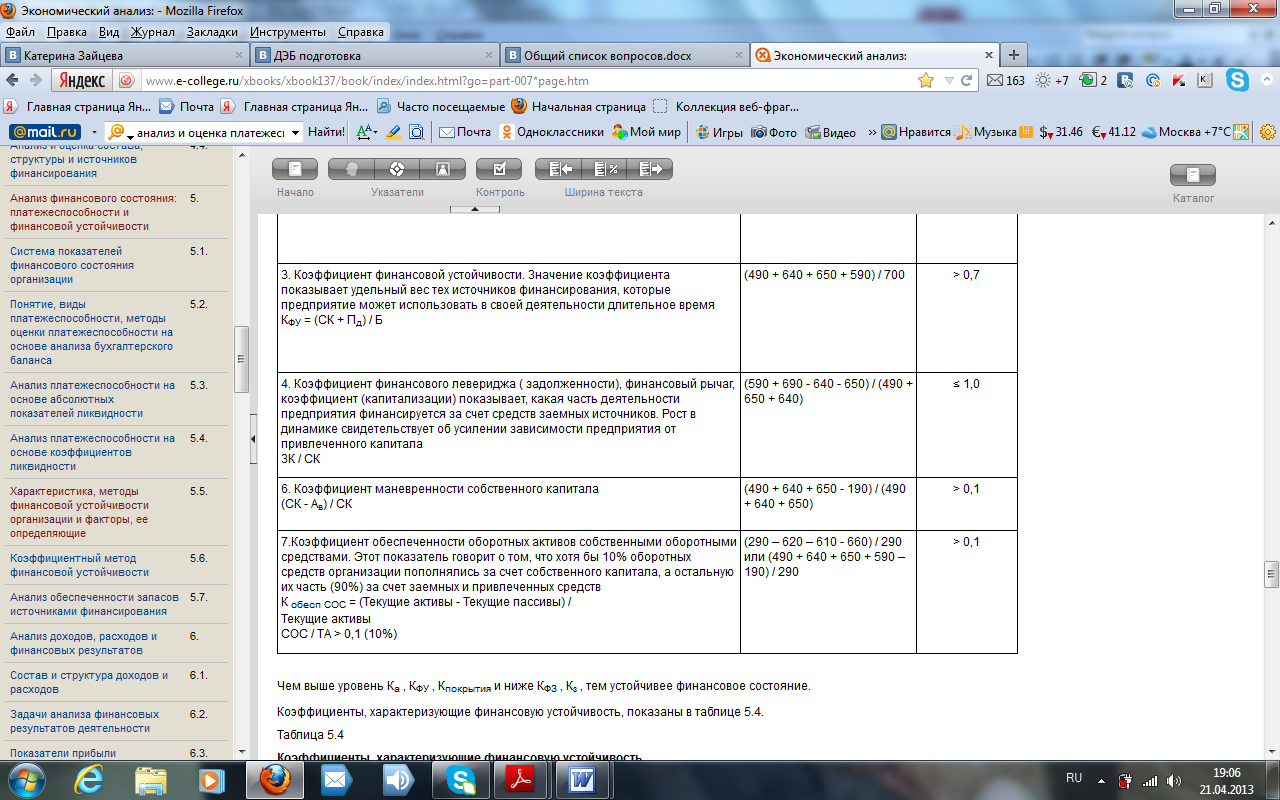

Основные показатели оценки финансовой устойчивости организации

Финансовая устойчивость - оценка стабильности финансового состояния компании, обеспечиваемая достаточной долей собственного капитала в общей сумме используемых ею финансовых средств.

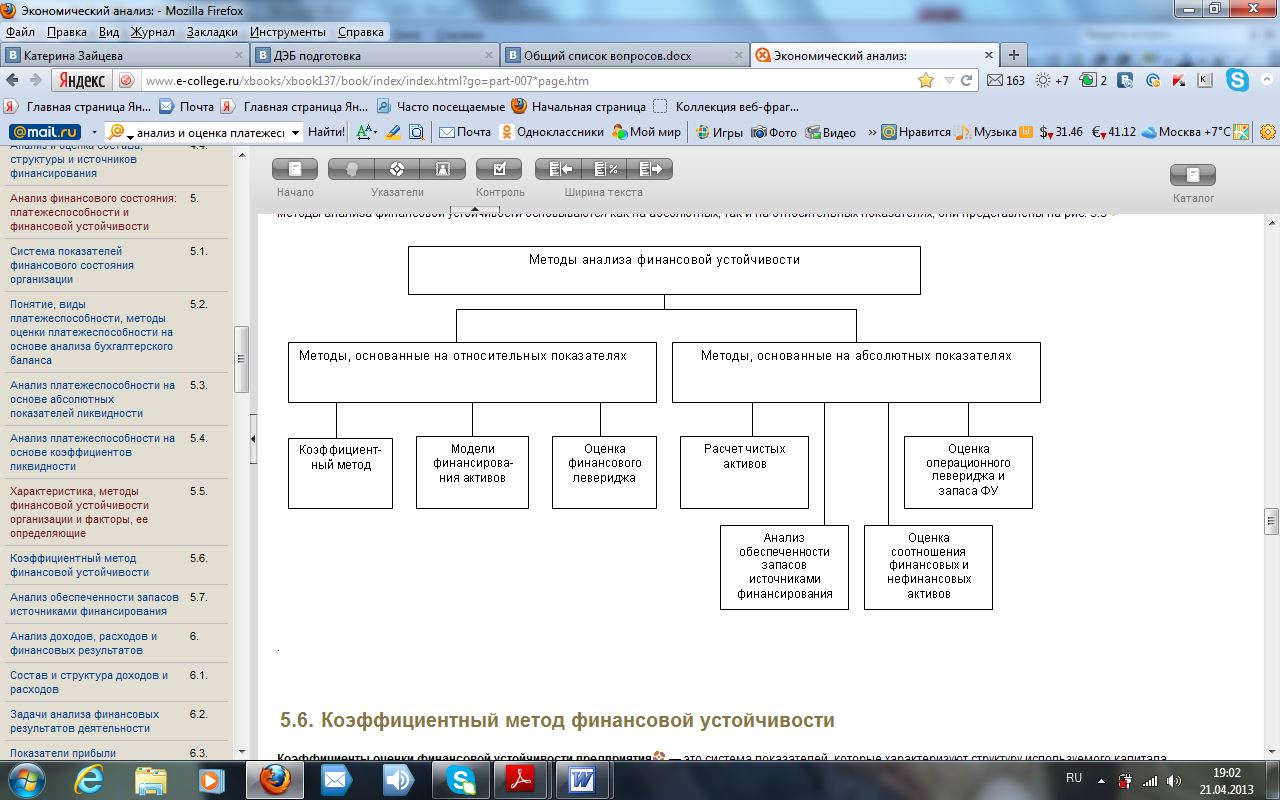

Коэффициентный метод финансовой устойчивости

Коэффициенты оценки финансовой устойчивости компании - система показателей, позволяющая спрогнозировать стабильность (или нестабильность) развития компании в ближайшем периоде.

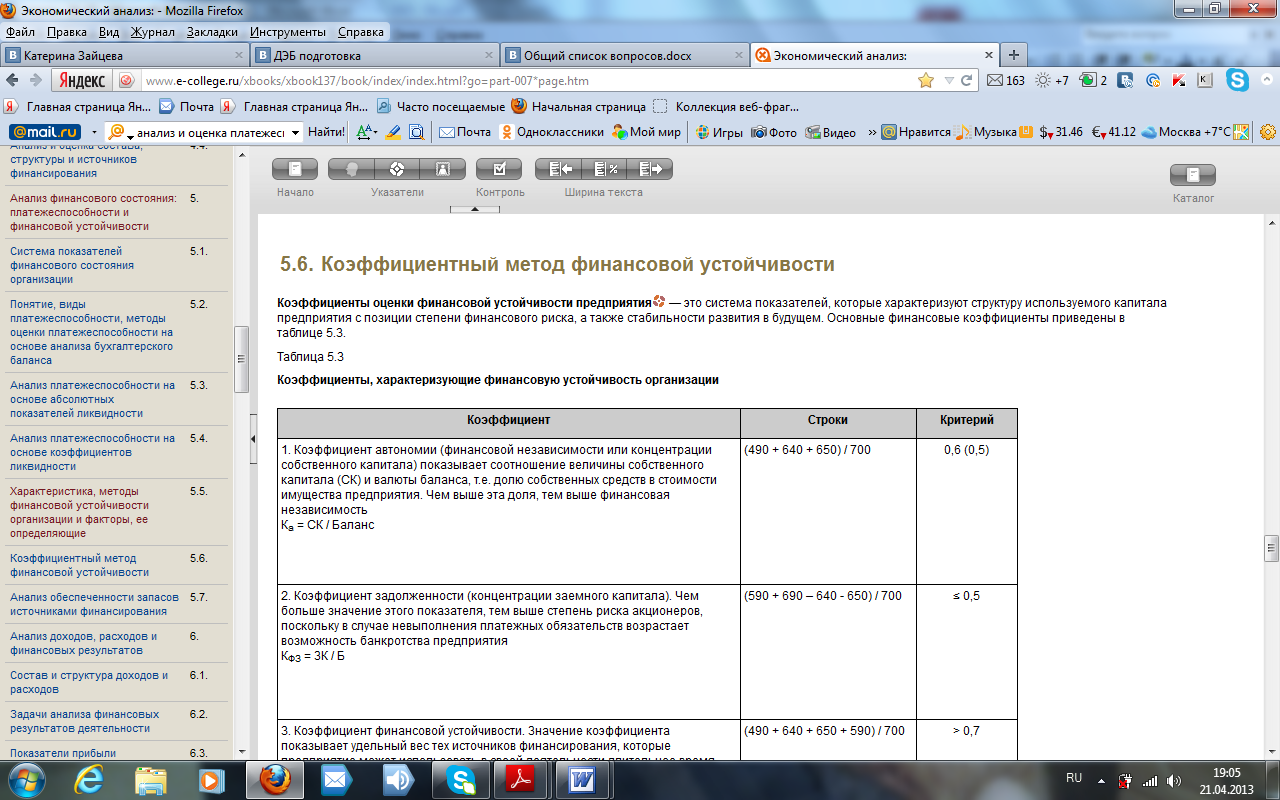

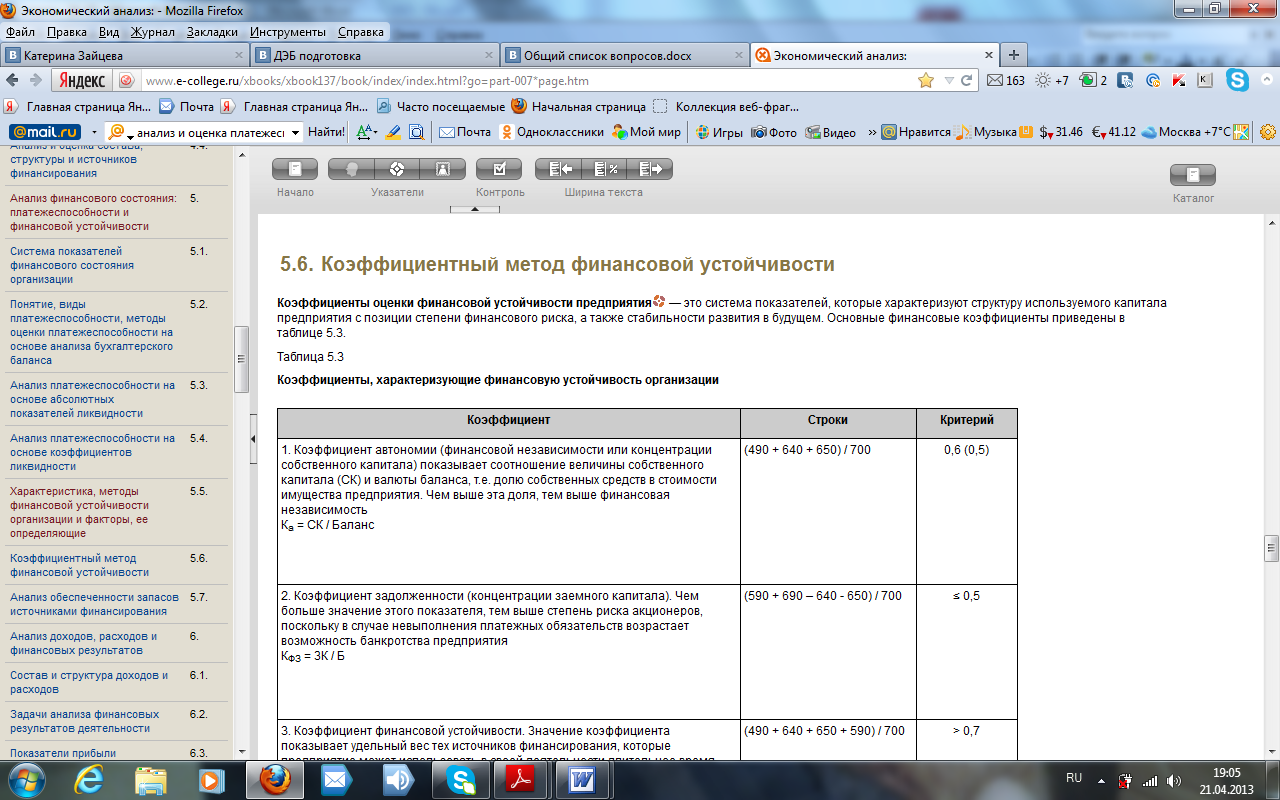

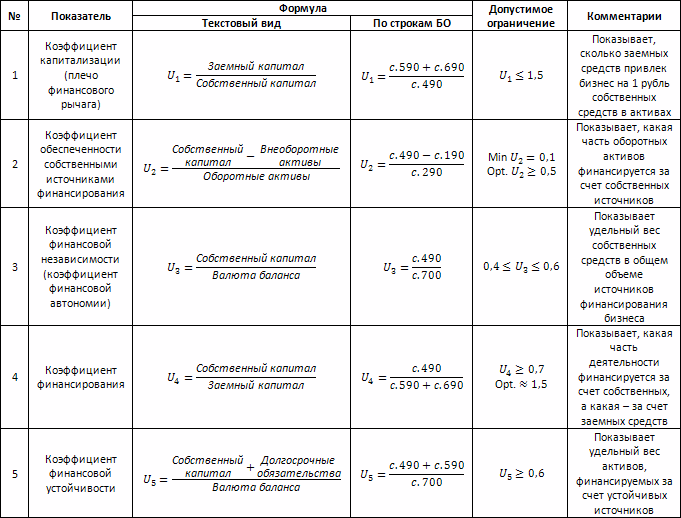

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общейсумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Коэффициент финансовой зависимости(задолженности) (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам).Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе. В России чаще используется похожий показатель "коэффициент автономии", также характеризующий структуру капитала.

Расчет (формула)

Коэффициент финансовой зависимости = Обязательства / Активы

Обе составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Оптимальное значение коэффициент финансовой зависимости определяется теми же соотношениями собственного и заемного капитала, как и у родственных показателей – коэффициент автономии и коэффициент финансового левериджа. То есть, нормальным считается коэффициент финансовой зависимости не более 0.6-0.7. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). Слишком низкий коэффициент говорит о слишком осторожно подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости - доля чистых активов в совокупных активах компании. Коэффициент финансовой устойчивости показывает долю активов компании финансируемых за счет собственного капитала. Он равен отношению суммы источников собственных средств и долгосрочных кредитов и займов к итогу актива баланса. В качестве рекомендуемого стандарта для данного коэффициент используется интервал значений 0,5-0,7.

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости. Термин "финансовый леверидж" часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств у предприятия формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.