8.4. Выбор оптимального портфеля

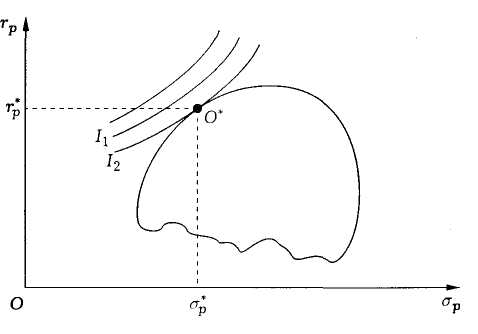

Для выбора оптимального портфеля инвестор должен совместить свои линии безразличия с эффективным множеством (рис. 8.2). Оптимальный портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества, — портфель O* на кривой безразличия I2.

|

Рис. 8.2 |

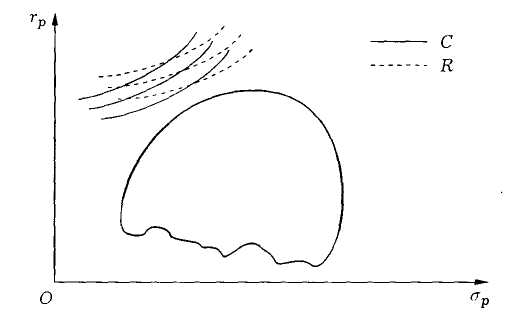

Понятно, что оптимальный портфель O* существенно зависит от формы линий безразличия (8.7), которые в свою очередь зависят от функции полезности (8.6), являющейся характеристикой стратегии инвестора. Если инвестор осторожен и тяготеет к уменьшению риска за счет снижения ожидаемой доходности портфеля, то линии безразличия являются менее выпуклыми вниз (семейство линий C на рис. 8.3. Повышение риска инвестора для достижения более высокого уровня ожидаемой доходности выражается в том, что выпуклость вниз линий безразличия увеличивается (семейство линий R). Эта трактовка соответствует понятию функции полезности Неймана — Моргенштерна, используемой для оценки действий инвестора.

Проанализируем наиболее вероятные действия инвесторов по формированию оптимальных портфелей. Для инвесторов с относительно невысокими объемами средств характерен выбор более рискованных портфелей, поскольку для укрепления своих позиций на рынке ценных бумаг они крайне нуждаются в увеличении вкладываемого капитала. Следовательно, их оптимальные портфели сосредоточены в основном вблизи точки A эффективного множества портфелей. Крупные инвесторы имеют портфели с высокой степенью диверсификации с ожидаемыми высокими в абсолютном выражении доходами. Поэтому, как правило, их оптимальные портфели сосредоточены вблизи точки B эффективного множества (хорошо известно, что на рынке ценных бумаг крупные участники чувствуют себя особенно уверенно). Интересы инвесторов среднего класса лежат в основном в средней части линии АВ.

|

Рис. 8.3 |

Вопросы для самопроверки

Инвестиционной компании предлагаются три проекта, имеющие разные степени риска, с заданными реализациями поступлений денежных средств, приведенные в таблице.

|

Проект 1 |

Проект 2 |

Проект 3 |

||||||||||

Вероятность события Сумма поступлений, млн |

руб. |

0,2 |

0,6 |

0,2 |

0,3 |

0,5 |

0,2 |

0,4 |

0,4 |

0,2 |

|||

30 |

50 |

55 |

40 |

60 |

70 |

60 |

70 |

100 |

|||||

Определить ожидаемые величины прибылей и риски.

Ответ: 47; 56; 72; 18,5 %; 19,9 %; 20,4 %.

Компания производит продукцию с ограниченным сроком годности и поставляет ее контейнерами. Затраты на производство и транспортировку одного контейнера составляют 10 тыс. долл. Компания продает каждый контейнер за 25 тыс. долл. Если в течение срока годности продукция не продается, то она портится и компания не получает доход. Вероятности спроса на продукцию в течение срока годности в количестве 5, 6, 7 и 8 контейнеров равны соответственно 0,2; 0,4; 0,3; 0,1. Определить средние величины прибылей, дисперсии, средние квадратические отклонения и безразмерные стандартные отклонения. Результаты занести в таблицу.

Количество произведенных контейнеров |

Спрос на контейнеры, тыс. долл. |

|||||||

5 p = 0,2 |

5 р = 0,4 |

7 р = 0,3 |

8 р = 0,1 |

|

D |

σ |

σ / % |

|

5 6 7 8 |

|

|

|

|

|

|

|

|

Ответ: 125; 143; 147; 140,5; 0; 196; 686; 992,25; 0; 14; 26,2; 31,5; 0; 9,8; 17,8; 22,4.

Найти ожидаемую доходность и ее стандартное отклонение для портфеля, состоящего из 10 пакетов ценных бумаг с некоррелированными доходностями. Доли пакета ценных бумаг xi в портфеле, их доходности ri и стандартные отклонения σi приведены в таблице.

Параметры, % |

Номер пакета ценных бумаг |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

xi |

20 |

10 |

10 |

5 |

5 |

10 |

20 |

10 |

5 |

5 |

ri |

20 |

20 |

10 |

10 |

30 |

35 |

15 |

15 |

18 |

18 |

σi |

12 |

12 |

8 |

8 |

20 |

25 |

5 |

5 |

10 |

10 |

Ответ: 18,8 %; 4,1 %.