Глава 5 управление риском Понятие и критерии риска, основы управления им. Виды и факторы риска. Технологии оценки риска и защиты от него Понятие и критерии риска, основы управления им

Риск есть характеристика деятельности, осуществляемой в условиях неопределенности, когда руководитель оказывается перед необходимостью разработки альтернативных вариантов решения

100 и последующего выбора из них того, который сопряжен с вероятностью наименьших потерь (ущерба, проигрыша).

Риск воплощается в инициативном, а подчас и дерзком решении нетривиальной задачи. Рисковать — это значит действовать, не преувеличивая опасности на путях к намеченной цели, не страшась риска, не позволяя ему парализовать свою волю и стремление к успеху. Выдающимися менеджерами и предпринимателями становятся, при прочих равных условиях, лишь те, кто умеет действовать смело и инициативно, не избегая рисковых решений. Важнейшей составной частью успешного менеджмента является умение избегать ненужного риска, неоправданных потерь.

Можно выделить следующие критерии, которыми полезно руководствоваться при разработке и принятии рисковых решений:

достижение заданной цели;

непротиворечивость нормативным актам, адекватно отображающим истинные потребности хозяйственной системы, в целом экономики;

соответствие содержания решения современному научно- техническому уровню производства и прогрессивному опыту;

приложение максимума усилий по предупреждению, а в случае возникновения — по преодолению негативных последствий рисковых действий;

недопущение ущемления охраняемых законом интересов партнеров и потребителей продукции (услуг) фирмы.

Выбор критериев желательно дифференцировать в зависимости от сферы экономической деятельности. Например, особенности сферы производственных технологий и инноваций предполагают использование в определенной мере специфических критериев, адаптированных к характеру решаемых задач.

Не может считаться правомерным рисковое решение, если не приняты все доступные и необходимые меры по предотвращению вероятного ущерба правоохраняемым интересам партнеров. Эти меры не должны противоречить нормативным актам, общепризнанной этике хозяйствования.

В практике широко используется критерий минимакса, который поощряет выбор варианта, обеспечивающего невысокий результат, но зато в обстановке фактического отсутствия риска.

Однако столь старательная предусмотрительность уменьшает не только риск, но и результативность, а вслед за этим и конкурентоспособность предприятия.

При прочих равных условиях может быть выбран другой критерий — максимакса, не только отражающий стремление получить максимально высокий результат, но и несущий угрозу значительных потерь. Вероятные потери определенным образом коррелируются со значимостью результата, для обеспечения которого идут на риск.

Нередки случаи анализа риска по одному критерию, но гораздо разумнее использовать совокупность взаимоувязанных критериев, поскольку риск есть функция множества переменных разнонаправленного действия. К тому же большинство рисковых решений одновременно преследует несколько целей, характеризуемых показателями далеко не одного порядка. Правда, при многоцелевой ситуации критерии подчас объективно противоречивы, что обязывает ранжировать их для учета предпочтений при разработке вариантов решений.

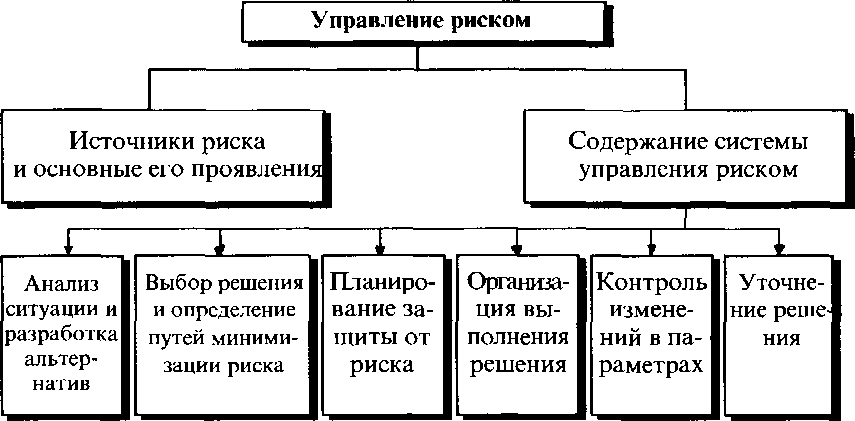

Управление риском сводится к следующей последовательности работ:

разработка политики в области управления риском;

анализ рисков — выявление факторов риска и оценка его возможного уровня, предугадывание поведения хозяйствующих субъектов в этой ситуации;

разработка альтернативных вариантов решения и выбор наиболее приемлемого и правомерного из них;

определение доступных путей и средств минимизации риска;

подготовка и планирование мер по нейтрализации, компенсации ожидаемых негативных последствий рисковых решений.

На рис. 9 отображен комплекс работ по управлению риском. Этот комплекс формируется, исходя из политики хозяйственной системы в области риска. При управлении конкретным риском данная схема, естественно, детализируется и учитывает специфику соответствующей рисковой ситуации, внутренние и внешние факторы прямого или опосредованного влияния на ее характер, тенденции развития, особенности проявления вероятных последствий. 102

Рис.

9. Основные функции управления риском

Виды и факторы риска

Риск, встречающийся в деятельности каждого предприятия, может быть объединен в четыре большие группы: экономический, экологический, социальный, политический.

В ряде случаев, особенно при анализе и оценке стратегических решений, целесообразно различать финансовый и экономический риск. Экономический риск рассматривается как следствие движения товарных рынков и во многом зависит от эффективности деятельности функциональных служб предприятия. В отличие от этого финансовый риск порождается существенно менее предсказуемым поведением рынков ценных бумаг, и величина его напрямую обусловливается активностью хозяйственной системы и суммой покрытия его задолженности собственным капиталом.

В жесткоконкурентном рынке и криминогенной среде наиболее часто повторяющийся риск, которому подвергаются предприятия, можно сгруппировать таким образом:

• риск имущественного ущерба, вызываемого массой причин, начиная с нарушения недобросовестными контрагентами своих договорных обязательств и кончая стихийными бедствиями;

риск сокращения доходов из-за преступных действий третьих лиц;

риск ущерба, нанесенного третьим лицам;

риск утраты особо ценных кадров и снижения уровня экономического потенциала предприятия;

риск, вызываемый недовольством населения деятельностью предприятия;

риск, сопряженный с неустойчивой политической ситуацией.

Если локализовать риск по сфере его проявления, то, к примеру, в строительстве его можно классифицировать следующим образом:

риск, порождаемый природными факторами — особенностями геологической структуры земли в районе строительства (наличием грунтовых вод, угрозами оползней и пр.);

риск, возникающий в ходе собственного строительства (состояние ресурсов, качество проекта и работ, нарушение сроков завершения строительства и др.);

риск экономический, являющийся следствием изменения стоимости факторов производства (материалов, оборудования, рабочей силы), роста инфляции, действия неблагоприятных внешнеэкономических обстоятельств и др.

Успешное управление различными видами риска предполагает знание и умелое использование объективно обусловленных предпосылок, являющихся своего рода гарантами деятельности в рамках правомерного риска.

Первая предпосылка заключается в безоговорочном признании неизбежности риска и невозможности "абсолютной безопасности" (концепция "ненулевого риска"). В рыночной экономике не бывает ситуаций исчерпывающей определенности и потому невозможны решения, свободные от риска. Риск присутствует везде, где есть возможность разработки альтернативных решений. Проблема заключается в том, чтобы посредством сравнительного анализа альтернативных вариантов выбрать решение с правомерным уровнем риска.

Вторая предпосылка — знание факторов риска (неопределенности), как общих, так и свойственных соответствующей отрасли и предприятию. Для этого полезно воспользоваться классификацией риска. Факторы риска различаются по многим признакам. В процессе работы над риск-решениями целесообразно вычленить факторы стратегического и оперативного действия.

Третья предпосылка — признание той истины, что уровень риска зависит не только от объективных переменных; во многом он является производным от характера субъективного восприятия риска принимающим решение, от его притязаний и степени ориентированности на успех. Чем выше уровень притязаний и стремление к успеху, тем значительнее риск.

Четвертая предпосылка — наличие высококвалифицированных специалистов экспертных и консультационных служб, способных оказывать на договорной основе соответствующие услуги применительно к рисковой деятельности, и готовность руководителей воспользоваться этими возможностями. Весьма часто уровень риска непростительно высок по той причине, что не осознается польза от привлечения к экспертизе независимых профессионалов со стороны; нередко сказывается также опасение подвергнуться квалифицированной критике.

Пятая предпосылка — организационное обеспечение процесса управления риском. Для этого потребуется создать новые и реконструировать действующие структуры. В аппарат управления может быть введена, как это делается во многих зарубежных фирмах, должность "рискового менеджера" — специалиста по рисковым ситуациям. В широком смысле в управлении риском участвуют все подразделения предприятия, однако это не отрицает целесообразности формирования в аппарате звена, координирующего действия по управлению основными видами риска, наиболее значимыми с точки зрения конечных результатов деятельности предприятия.

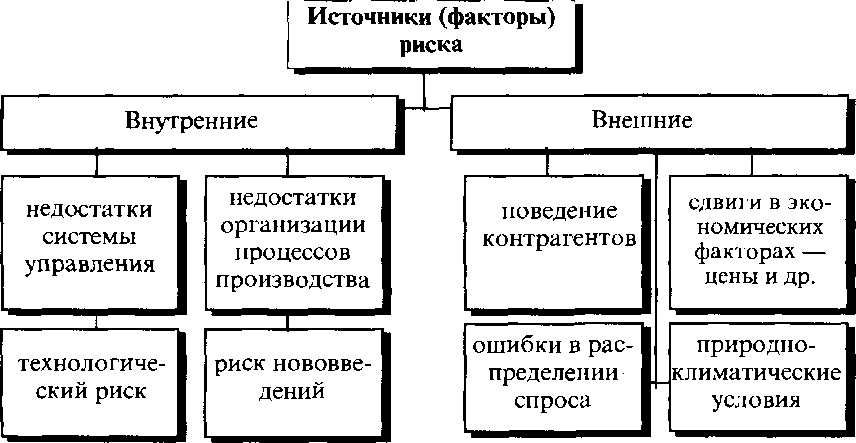

Приступая непосредственно к разработке рисковой ситуации, в первую очередь следует выяснить наиболее весомые факторы риска (источники опасности), рассмотренные на рис. 10, и провести их ранжирование с позиции сохранения устойчивости системы посредством создания карт риска, построения сценариев вероятного хода событий, определения порогов стабильности системы, в том числе с помощью математических методов имитационного и иных типов моделирования.

В нашей стране наряду с рисками, присущими всякой нормально функционирующей рыночной экономике, рисковые ситуации провоцируются также несовершенством исполнительной и законодательной власти, отсутствием нормативных актов, обращение

ных к сфере рисковой деятельности, пренебрежительным отношением хозяйственников к этике рыночных отношений. Особую опасность представляет правовой нигилизм, когда не только коммерческие, но и государственные структуры открыто и безнаказанно, пренебрегая законами и нарушая свои обязательства перед контрагентами, дезорганизуют народное хозяйство, повсеместно умножая риск потерь.

Рис.

10. Источники (факторы) риска

Перечислим некоторые характерные виды риска, возникающие преимущественно по причинам, связанным с "детскими болезнями" нынешнего переходного этапа от административной к рыночной экономике:

неопределенность среды и неустойчивость хозяйственной жизни в связи с нестабильностью правовой и политической ситуации, опасениями относительно возможного отступления властей от курса на утверждение рыночных отношений и движения вспять;

слабость навыков менеджеров и предпринимателей в сфере рисковой деятельности, инерционная склонность к пассивному оперированию материальными ресурсами и человеческим потенциалом;

неприемлемо выигрышные с позиции экономической целесообразности условия участия иностранных партнеров в уставных фондах совместных предприятий, вызванные нерациональным соотношением действующих валютных курсов;

существенные различия в ориентации партнеров, вызываемые тем, что иностранные участники, а подчас и отечественные физические лица используют собственные средства, тогда как субъекты, представляющие государственные структуры, рискуют отнюдь не собственным капиталом;

отказ одного из партнеров от взятых на себя обязательств или одностороннее аннулирование договора;

скрытый вывоз за рубеж прибыли совместных предприятий и филиалов посредством завышения лицензионных платежей и процентов по кредитам, предоставляемым одними филиалами предприятий другим, и иными способами;

непредсказуемое разрушение связей по текущим поставкам и по кооперации вследствие межнациональных конфликтов, амбиций политических деятелей и др.

В каждой сфере деятельности возникает множество разнообразных рисков, порой совершенно неожиданных по содержанию. Далеко не всегда удается предвидеть их появление и своевременно принять меры по уменьшению их вероятных негативных последствий. Тем острее необходимость создания системы управления риском с соответствующим организационным механизмом и инструментарием, а также с участием специалистов, всегда готовых квалифицированно разрабатывать рисковые ситуации.

Технологии оценки риска и защиты от него

Подходы к оценке риска. Существует немало различных методов оценки риска — от использования интуиции и предшествующего опыта до применения математических методов и моделей. Такой широкий диапазон оценок обусловлен прежде всего многообразием задач, решаемых предпринимателями, сложностью самого явления риска, а также различными способностями и уровнем подготовки предпринимателей. Универсальных методов оценки риска не существует. Каждый из них имеет преимущества и недостатки. Выбор какого-то определенного метода оценки зависит от конкретной ситуации.

Результаты оценки того или иного риска могут существенно различаться в зависимости от особенностей подхода. Здесь сказываются не только объективные параметры риска, но и характеристики социальной среды, нюансы восприятия риска людьми, дающими оценку, и пр. Немаловажное значение имеет сфера экономической деятельности, в интересах которой принимаются рисковые решения.

Область приемлемых и допустимых рисковых решений расположена между ничтожно низким и непозволительно высоким уровнем риска. В этом пространстве и нужно стремиться к уменьшению риска посредством поиска компромисса между затратами ресурсов, увеличивающимися по мере умножения усилий по снижению риска, и необходимостью если не улучЩения социальной защищенности, то в крайнем случае предупреждения нежелательных социальных последствий (ведь в конечном счете рисковое решение имеет не технический, а социальный и политический характер).

Содержание оценки риска. Оценка риска позволяет выявить направления, в развитие которых наиболее безопасно вкладывать средства, где существует возможность, при прочих равных условиях, минимизировать риск.

Для оценки риска необходимо учитывать количественные и качественные характеристики рисковой ситуации. Экономическая эффективность рискового решения может быть оценена с помощью количественных показателей. Качественная оценка риска предполагает учет социально-правовых, политических, психологических, нравственных последствий предпринимаемых действий. Существуют две большие зоны предпринимательского риска: сфера принятия решения и сфера его реализации. Сфера принятия решения на сложившемся предприятии менее подвержена риску. Иная картина наблюдается при создании нового предприятия. В этом случае одинаково высокорискованны как сфера принятия решения, так и сфера его реализации. Источниками риска в этом случае являются обоснованность оценки своего потенциала, выбор правильного направления развития, поиск новых идей, оптимальных вариантов их воплощения и многие другие.

Количественное значение риска характеризуется величиной вероятного выигрыша, неудачи или отклонения от намеченной цели;

сравнивается вероятная выгода с возможным ущербом. Величина исхода рассчитывается по каждому варианту путем сопоставления в первом случае вероятного выигрыша с возможной неудачей, а во втором — возможного и ожидаемого ущерба.

Основными экономическими составляющими риска являются затраты и потери (ущерб, проигрыш, недополучение прибыли). Потери могут быть представлены в виде затрат труда, оцененных в стоимостном выражении, требующихся для полной компенсации вероятного ущерба. Ущерб целесообразно рассчитывать применительно к человеку и хозяйственной системе. Нередко возможно нанесение ущерба окружающей среде, а это требует дополнительных затрат, необходимых для восстановления нарушенного экологического баланса.

При аргументированном риске всегда можно выйти на нулевой вариант, который предполагает равную вероятность как выигрыша, так и неудачи. Тем не менее правомерным обычно признается риск, величина которого обеспечивает достижение функциональной цели при уровне ущерба меньшем, чем достигнутый результат.

Величину вероятных последствий рисковых решений можно рассчитать с помощью специальных методов. Довольно широкое распространение получили математические методы.

Основное в оценке риска — это возможно более полное выявление его источников, а также группировка взаимозависимых факторов, влияющих на результат. Иногда степень риска определяется как произведение ожидаемого ущерба на вероятность того, что ущерб произойдет.

Одним из способов выбора оптимального решения является использование методики "дереворешений". Она позволяет выбирать верную стратегию в условиях риска, следуя вдоль "ветвей дерева", построенных на основе субъективных и объективных оценок возможных вариантов (экспертные оценки, размеры доходов и потерь и т.д.). Оценив каждый вариант пути, предприниматель может отклонить неподходящие из них и затем, идя вдоль "невырубленных ветвей", неотброшенных вариантов, выбрать верное решение. Оптимальным будет вариант, который при данных ограничениях дает наилучшие экономические и социальные результаты.

Весьма важным является учет социальных потерь или последствий, которые, как правило, не имеют объективной количественной оценки. Здесь чаще, чем где-либо, приходится прибегать к субъективным социальным оценкам, переводимым затем с неизбежно большой долей условности в количественные показатели.

Важное условие эффективного управления риском — степень участия коллектива в выработке и принятии вариантов, умение сотрудников творчески подходить к решению проблем. Необходимо, чтобы предприниматель использовал методы, развивающие творческую инициативу кадров, направлял ее на выработку новых нестандартных идей и подходов.

Материалы оценки риска сводятся в базу для разработки альтернативных решений. Сама оценка основывается на результатах анализа рисковой ситуации, а также данных, исходящих от рынка и отражающих реальные затраты на производство, реализацию и потребление продукции, которые подсказывают подлинный объем вероятных потерь.

В альтернативах должны быть представлены количественные значения вероятных последствий развития заданной ситуации.

Уровень риска измеряется с помощью совокупности показателей — как количественных, так и качественных, поскольку из- за сложности природы риска невозможно обойтись одним показателем. Оба ряда показателей отличаются большим разнообразием, обусловленным спецификой и структурой оцениваемой рисковой ситуации. Базовыми признаются, как правило, количественные показатели, которые после исчисления корректируются, дополняются и обогащаются с учетом содержания качественных оценок. При этом большей частью качественные оценки используются для определения сравнительных рангов значимости тех параметров рискового решения, которые не отличаются количественной определенностью.

Величина вероятных последствий рисковых решений оценивается с помощью специальных методов:

"мозговой атаки";

деловых игр;

математического моделирования.

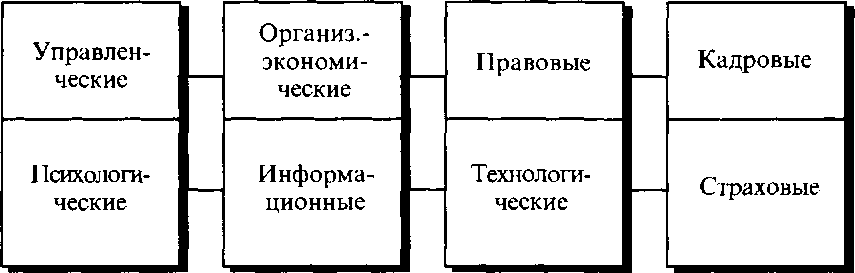

Важным шагом в процессе управления риском является выработка системы мер по его устранению, компенсации или снижению. Меры защиты от риска можно свести в следующие группы: управленческие, организационно-экономические, правовые, кад-

Рис.

11. Меры защиты от риска

Существенную роль в снижении степени риска играют управленческие меры, так как риск является важной составляющей рыночных отношений и может быть подвергнут целенаправленному воздействию со стороны субъекта хозяйствования. Целевая функция управления заключается в том, чтобы минимизировать отрицательные последствия риска.

Управленческое воздействие, направленное на достижение заданной установки, осуществляется по следующей схеме: наблюдение за параметрами риска в ходе выполнения решения; оперативное реагирование на возможные отклонения или отрицательные последствия; внесение необходимых коррективов для снижения степени риска.

ровые,

психологические, информационные,

технологические и страховые (см. рис.

11).

ка позволяет работникам действовать быстро и эффективно, что повышает шансы на успех.

Одной из основных мер организационно-экономического характера, снижающей риск, является маркетинг. Применение маркетингового подхода позволяет предпринимателю не только осознать все ключевые проблемы своей фирмы, но и заранее подготовиться к изменениям во внешней ситуации, а также снижает внезапность нежелательных событий.

Другой организационно-экономической мерой защиты от риска может стать диверсификация инвестиций в развитие, сочетающаяся с постоянным контролем деятельности предприятия, в которое вложены средства. Степень диверсификации может быть повышена также за счет вложений в предприятия, находящиеся на разных этапах своего развития, или за счет вложения в предприятия разных регионов страны. Риск частных капиталовложений снижают тем, что инвесторы передают свои полномочия специалистам по управлению ценными бумагами, сохраняя за собой право участвовать в управлении предприятием и контролировать целевое использование вкладываемых средств.

Среди организационно-экономических мер следует выделить принятие решений, базирующихся на экспертной оценке рисковых ситуаций. Экспертиза позволяет провести исследование проблем или процессов, не поддающихся количественному измерению. В тех случаях, когда речь идет о принятии особо ответственных решений, не стоит полагаться на экспертные оценки только собственных кадров; целесообразно пригласить высококвалифицированных специалистов "со стороны". Тем самым можно будет избежать опасности стереотипного мышления, мнений и подходов, сложившихся у руководства данного предприятия и в трудовом коллективе в целом, нередко затрудняющих принятие верного решения.

Основополагающее значение приобретают правовые меры защиты от риска. Прежде всего необходимо умело использовать договорное право и доверие к партнеру, поскольку непрофессионально составленный договор — один из серьезнейших источников риска.

Весьма действенным средством защиты от риска является широко применяемый принцип ограниченной ответственности, который позволяет субъекту рисковать только произведенными инвестициями, а не всем своим имуществом. Снижению риска способствует компетентность руководства.

Важной мерой снижения риска является наличие у предпринимателя необходимой деловой информации, которая уменьшает неопределенность ситуации и позволяет грамотнее принимать более обоснованные решения.

Одной из важнейших мер защиты от предпринимательского риска является страхование, которое позволяет в определенной мере компенсировать воздействие внешних, не управляемых фирмой факторов. К числу услуг, оказываемых предпринимателям страховым рынком, относятся страхование грузов, строительно- монтажных работ, средств транспорта, коммерческих рисков, интеллектуальной собственности; рисковое имущественное страхование; страхование гражданской ответственности и т.д.

ВЫВОДЫ

Менеджмент и риск неотделимы друг от друга. Такое положение является следствием того, что любое управленческое решение принимается не только в определенных, но зачастую и в неопределенных, даже случайных условиях.

Классификация рисков осуществляется по различным признакам. Во всякой классификации выделяются риск, по природе своей общий для всех экономических систем (хотя и с различным наполнением), и риск специфический для отдельных систем.

Одна из важнейших задач руководителя в любой сфере деятельности - необходимость оценки, предупреждения, снижения и страхования риска.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Что такое риск и какова его природа?

Каково содержание процесса управления риском?

Как оценивается величина риска?

Каковы меры защиты от риска?

ЛИТЕРАТУРА

Альгин А.П. Риск в предпринимательстве. — СПб., 1992.

Дункан Дж.-У. Основополагающие идеи в менеджменте: Уроки основоположников менеджмента и управленческой практики. — М., 1996.

Карлоф Б. Деловая стратегия: концепция, содержание, символы. — М., 1991.

Кущ Г., О'Доннелл С. Управление: системный и ситуационный анализ управленческих функций: В 2-х ч. — М., 1992.

Лапу ста М.Г., Шаршукова Л. Г. Риск в предпринимательской деятельности. — М., 1996.

Окружающая среда и риск-анализ: Обзор зарубежных концепций по материалам международного журнала "Анализ рынка" за 1989—1991 гг. — М„ 1993.

Омаров A.M. Предпринимательство и риск. — М., 1992.