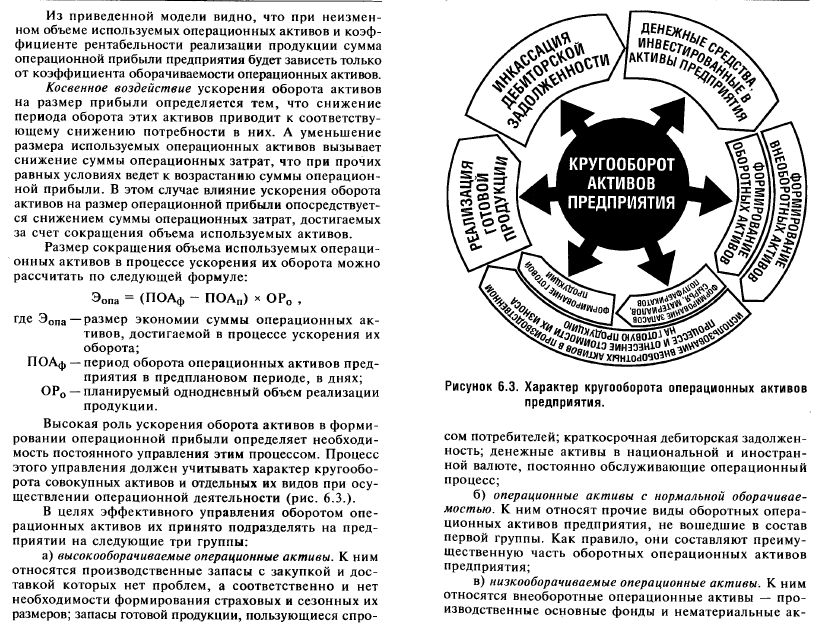

45.Оборачиваемость активов и ее воздействие на финансовые результаты.

Циклы оборота средств организации, пути оптимизации длительности производственного, операционного и финансового циклов.

ДЛИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА (ДПЦ) |

|

|||

Длительность оборота производственных запасов Дпз |

Длительность оборота незавершенного производства Днзп |

Длительность оборота запасов готовой продукции Дгп |

Длительность оборота дебиторской задолженности Ддз |

|

Длительность оборота кредиторской задолженности Дкз |

ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА (ДФЦ) |

|||

ДЛИТЕЛЬНОСТЬ ОЦЕРАЦИОННОГО ЦИКЛА (ДОЦ) |

||||

Операционный цикл – период оборота всей суммы ОА от момента возникновения КЗ (кред.зад.) до момента инкассации ДЗ. (Д-Т…П…Т’-Д’).

[(из учебника) Операционный цикл – период полного оборота всей суммы ОА, в процессе которого происходит смена отдельных их видов.

В ходе операционного цикла движение ОА проходит 4 основные стадии:

Ден.С. авансируются для приобретения Мат.Зап. (сырья, матер. И тп).

Входящие МЗ в процессе производства превращаются в Зап. ГП.

Зап. ГП реализуются потребителям и до момента оплаты находятся в форме ДЗ.

Инкассированная ДЗ вновь преобразуется в Ден.с-ва, часть кот. может находиться в форме к/с фин. вложений.]

В рамках операционного цикла выделяют 2 составляющие:

Производственный цикл

Финансовый цикл (цикл ден. оборота).

Производственный цикл – период оборота материальных элементов ОА от момента поступления сырья (производственных запасов) до момента отгрузки ГП.

Финансовый цикл – период от момента инкассации КЗ до момента инкассации ДЗ. (период полного оборота ден. ср-в, авансированных в ОА).

Финансовый цикл – количество дней кругооборота, на который требуются другие помимо КЗ источники финансирования ОА.

Взаимосвязь финансового и операционного циклов:

ОЦ=ФЦ + КЗ

Расчет длительности циклов:

ДПЦ = Дпз + Днзп + Дгп,

где Дпз - длительность оборота производственных запасов, Днзп – незавершенного производства, Дгп – готовой продукции.

ДФЦ = ДПЦ + Ддз – Дкз

ДОЦ = ДПЦ +Ддз = ДФЦ + Дкз

где Ддз и Дкз - периоды оборота деб. зад-сти и кред. зад-сти соотв.

Длительность оборота (Д) = (365*ОА)/TC или Д = (365*ОА)/TR. (Если в числителе в составе ОА есть Pr, то относим к TR. (ДЗ, ГП не всегда).)

Как формируются балансовая оценка (остатки-?):

ГП – по производственной себестоимости (1-Форма2);

ДЗ – в ценах реализации с НДС (Форма2);

КЗ – по цене приобретения + транспортно-заготовительные расходы (по Ф1)

Пути оптимизации. (уже из инета что смогла подыскать)

Для нормальной деятельности предприятия оборотный капитал (активы) должен находится на всех стадиях производственного (операционного) цикла и во всех формах (товарной, производственной и денежной). Отсутствие любого элемента оборотных активов на одной из стадий приводит к остановке производства. Если товар продают в кредит, то предприятию необходимы оборотные средства для покрытия дебиторской задолженности до тех пор, пока покупатели не внесут плату за продукцию.

Полный цикл оборота оборотных активов измеряют временем с момента закупки сырья и материалов у поставщиков до оплаты продукции потребителями. Предприятие далеко не всегда получает денежные средства от покупателей на момент платежа поставщикам за сырье и материалы. Поэтому и возникает проблема управления оборотными активами.

Очевидно, что пути сокращения финансового цикла связанны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти в результате:

сокращения времени производственного процесса (периода хранения материально-производственных запасов);

рационального снижения длительности изготовления готового продукта и периода его хранения на складе;

использования прогрессивных форм материально-технического снабжения;

ускорения оборачиваемости дебиторской задолженности;

замедления оборачиваемости кредиторской задолженности.

При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале. Пути данного управления:

столь необходимые предприятию денежные средства могут быть высвобождены путем изменения длительности, ресурсоемкости и других параметров производственного цикла;

замена оборудования, смена технологии, осуществление реинжиниринга предприятия, а также менее решительные меры – такие как развертывание широкой производственной кооперации (т.е. осуществление закупок части комплектующих вместо их самостоятельного производства);

увеличить приток денежных средств можно также, увеличив объем продаж. Однако прежде этого следует проанализировать безубыточность производства;

ускорение оборачиваемости запасов. Их наличие определяется стремлением компании снизить риск более серьезных потерь, которые могут появиться в результате остановки основной деятельности, возникновения неудовлетворенного спроса и т.п. В общем случае сокращение запасов возможно за счет более эффективной организации процессов функционирования предприятия. Одним из традиционных путей улучшения ситуации с запасами является налаживание тесных партнерских взаимоотношений с другими организациями (поставщиками, дистрибьюторами), включенными в цепочку «поставка сырья – производство – сбыт». Для принятия решений относительно запасов необходимо анализировать ситуацию не только в рамках самой компании, но и в рамках всей этой цепочки и проводить с ее участниками активную работу, в том числе касающуюся дебиторской и кредиторской задолженностей и способов взаиморасчетов.

применение тех или иных средств платежа и схем для расчетов с поставщиками, потребителями и т.д. Правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования.

Принципиальные подходы к формированию оборотных активов.

На втором этапе политики управления ОА определяются принципиальные подходы к формированию ОА. На этом этапе определяются удовлетворяющее интересы собственников соотношение между уровнем доходности и риска, связанного с авансированием ОА. Выделяют 3 подхода к формированию ОА:

1. Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов для осуществления хозяйственной деятельности, но и создание увеличенных резервов в случае сложности с обеспечением сырьем и материалами, ухудшением внутренних условий производства, активизации спроса покупателей и т.д. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов, т.е. на оборачиваемость и уровень рентабельности (т.е. минимизирует).

2. Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создании нормативных страховых резервов в случае сбоев деятельности предприятия. Таким образом, достигается среднее для реальных хозяйственных условий соотношение между уровнем риска и эффективным использованием финансовых ресурсов. (пример подхода - нормирование)

3. Агрессивный подход заключается в минимизации или отказе от всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее эффективный уровень их использования, однако, любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным потерям из-за сокращения объема производства и реализации продукции. (крайнее проявление – система just-in-time). Жесткая кредитная политика и отсутствие ден. ср-в. Показатели рентабельности максимальны, но и риски максимальны.

(следующие пункты надо уточнить у кого в тетради по-человечески написано…)))

Если ОА0≈ОА1fix, т.е. фактическое наличие ОА0 близко к сумме запланированной постоянной части ОА1, то это агрессивный подход.

Если ОА0≈ОА1fix+‾OAvar, т.е. фактическое наличие ОА0 близко к запланированной постоянной части ОА1 и переменной части ОА, то это умеренный подход.

Если ОА0≈ОАfix+ОАvar max, т.е. фактическое наличие ОА0 близко к запланированной сумме постоянной потребности в ОА и , то это консервативный.

Эффективное управление запасами как фактор роста прибыли.

Политика управления запасами – часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечение эффективного контроля за их движением.

Целью управления запасами является разработка политики, с помощью которой можно достичь оптимальных инвестиций в запасы. Умелое управление запасами минимизирует их объем, снижая расходы, связанные с запасами и повышая доходность активов. Вместе с тем объем запасов должен быть достаточным для успешной работы предприятия. Управление запасами связано с компромиссом между расходами по содержанию запасов и прибылью от владения ими. Чем выше объем запасов, тем выше стоимость их хранения, страхования, налогообложения, расходы на выплату процентов по кредиту для преобразования запасов. С их увеличением растут и затраты по поддержанию соответствующих источников финансирования, с другой стороны увеличение запасов снижает риск сокращения объектов производства из-за отсутствия запасов сырья и материалов на складе, а также риск потери покупателей из-за отсутствия запасов готовой продукции. Кроме того, большие объемы закупок приводят к увеличению скидок с продажной цены.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

Определение целей формирования запасов. Цели могут быть:

обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа».

Модель Уилсона (Economic ordering quantity – EOQ)

![]() ,

,

![]() ,

,

![]()

Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров)

![]()

ОЗрз - сумма операционных затрат по размещению заказов; Срз - средняя стоимость размещения одного заказа; ОПП – объем производственного потребления товаров в рассматриваемом периоде; РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

б) сумма затрат по хранению товаров на складе.

![]()

ОЗхт - сумма операционных затрат по хранению товаров на складе; Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижается сумма операционных затрат по размещению заказов и возрастает сумма операционных затрат по хранению товаров на складе. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной. Модель выражается формулой:

![]() ,

EOQ = √[(2*AFC*V)/(AVC%*p)]

или =√[(2*AFC*V)/AVC]

,

EOQ = √[(2*AFC*V)/(AVC%*p)]

или =√[(2*AFC*V)/AVC]

РППо - оптимальный средний размер партии поставки товаров.

Оптимальный средний размер производственного запаса определяется по формуле:

![]()

Для запасов готовой продукции расчет показателей аналогичен.

Необходимый объем финансовых средств авансированных на формирование запасов ТМЦ определяется по формуле:

ФСЗ = СР НЗ – КЗ

ФСЗ – объем финансовых средств авансированных в запасы, СР – среднедневной объем расхода запасов, НЗ – норматив хранения запасов в днях, КЗ – средняя сумма кредиторской задолженности за преобразование товарно-материальных ценностей.

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить показатель общей потребности в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственного цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Расчет оптимального размера партии поставки, при котором минимальная совокупность текущих затрат по обслуживанию запасов – метод экономически обоснованного объема запаса (EOQ) позволяет определить какую величину следует заказать

![]()

F – затраты по размещению и выполнению одного заказа, D – годовая потребность в запасах в единицах, H – затраты по хранению единицы производственного запаса в руб.

Данная модель основана на следующих предположениях: годовая потребность в запасах может быть точно спрогнозирована; объем продаж равномерно распределен в течение года; не происходит задержек в получении заказов.

Достаточно эффективным методом управления материальными элементами оборотных активов является разработка на предприятии финансовых нормативов. Норматив оборотных средств -это минимальная плановая сумма оборотных средств, постоянно необходимая предприятию для финансирования хозяйственной деятельности.

Целью нормирования является экономически обоснованное определение потребности предприятия в собственных оборотных средствах для обеспечения непрерывности процесса производства. Определение потребности в оборотных средствах связано с производственной программой и плановой сметой затрат на производство и сбыт.

Принципы нормирования оборотных средств заключаются в следующем:

1) потребность в оборотных средствах определяется в процессе финансового планирования, поскольку величина норматива не стабильна и зависит от объема производства, условий снабжения и сбыта, номенклатуры выпускаемой продукции, применяемых форм расчета с покупателями;

при расчете норматива необходимо учитывать потребность в оборотных средствах для финансирования не только основного производства, но и вспомогательных и подсобных хозяйств, строительства, осуществляемого хозяйственным способом;

нормирование оборотных средств осуществляется в денежном выражении на основе сметы затрат на производство, как правило, на IV квартал планируемого года. Для предприятий с сезонным характером деятельности используется смета затрат на квартал с наименьшим объемом производства, так как сезонная потребность в оборотных активах покрывается краткосрочными обязательствами;

при нормировании отдельных материальных элементов оборотных средств затраты на производство планируемого года принимаются в разной оценке:

по производственным запасам — по производственной себестоимости соответствующей статьи оборотных средств,

- по незавершенному производству — по производственной себестоимости валовой продукции,

по готовой продукции - производственной себестоимости товарной продукции;

5) нормируются только собственные оборотные средства. Потребность во внешних источниках финансирования текущей деятельности определяется на основе графика движения денежных средств предприятия.

Существует несколько методов расчета норматива оборотных средств: метод прямого счета, аналитический и коэффициентный

методы.

Метод прямого счета основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств. Нормы оборотных средств — это объем запаса по материальным ценностям, необходимым для обеспечения нормальной ритмичной работы. Это относительные величины, которые устанавливаются в днях запаса или в процентах к годовой потребности в данном виде оборотных средств и показывают длительность периода, обеспеченного данным видом запасов. При нормировании оборотных средств на основе сметы затрат на производство IV квартала планируемого года по каждой статье прогнозируется их среднесуточный расход в стоимостном выражении. Таким образом определяется стоимостное выражение запаса, который рассчитывается по каждому виду запасов и в целом по нормируемым оборотным средствам.

Аналитический метод предполагает укрупненный расчет оборотных средств на основе их среднефактических остатков с учетом различных факторов, влияющих на размер оборотных средств. Данный метод используется в условиях стабильности предпринимательской деятельности на предприятиях с большим удельным весом в составе оборотных средств материальных запасов и затрат в незавершенном производстве.

Коэффициентный метод основан на корректировке норматива на планируемое изменение объемов производства и сбыта продукции. Потребность в оборотных средствах планируется исходя из норматива текущего периода, темпов роста производства и возможной экономии вследствие ускорения оборачиваемости оборотных активов.

Широкое распространение получила система управления запасами – АВС – разделение всей совокупности запасов на 3 категории, исходя из их стоимости, объема, частоты расходования в процессе производства и отрицательных последствий на конечные результаты деятельности предприятия.

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного учета и контроля. Для ресурсов обязателен расчет оптимального размера заказа.

Категория В – менее дорогих видов запасов, которые проверяются при ежемесячной инвентаризации. Также приемлема методика определения оптимального размера заказа.

Категория С включает широкий ассортимент оставшихся малоценных видов производственных запасов, закупаемых обычно в большом количестве.

Метод АВС позволяет сосредоточиться на контроле наиболее важных видов запасов (А и В), и тем самым сэкономить время, ресурсы и повысить эффективность управления. Оптимальной считается пропорция АВС: 75% - 20% - 5%.

При разработке данной классификации запасов необходимо учитывать не только стоимость товаров, но и такие факторы, как значимость для непрерывности производственного процесса, уникальность, опасность быстрого устаревания и др.

В некоторых отраслях промышленности в настоящее время используется метод управления запасами товарно-материальных ценностей «точно в срок» (JIT — just-in-time). В соответствии с этим методом управления запасы приобретаются и вводятся в производство точно в тот момент, когда в них возникает необходимость, что позволяет значительно сократить объемы запасов, но требует высокого уровня координации между производителем и поставщиками относительно сроков поставки и объемов партии. Применение метода «точно в срок» ведет не только к сокращению запасов, но и к повышению производительности и гибкости производства, улучшению качества продукции.

Крупные компании используют компьютерные системы контроля запасов. После внесения в память компьютера информации обо всех видах запасов автоматически происходит регистрация расхода материалов и корректировка остатков. При достижении момента возобновления запаса поставщику через компьютерную сеть передается заказ на новую поставку, а после ее получения вновь корректируются остатки, В практике некоторых предприятий при решении задач управления запасами используются логистические подходы. Политика управления запасами состоит из решений — что закупать или производить, когда и в каких объемах. Она также включает в себя решения о размещении запасов на производственных предприятиях и в распределительных центрах. Некоторые предприятия, к примеру, предпочитают отложить размещение запасов в логистической сети и хранить их на заводских складах. Другие могут пойти на риск и поместить больше запасов в региональных распределительных центрах — поближе к рынкам.

Второй элемент политики управления запасами касается стратегии. Можно управлять запасами каждого распределительного склада отдельно, а можно управлять запасами на разных складах централизованно. Централизованное управление требует большей координации и информационного обеспечения.

Средние запасы включают в себя сырье и материалы, детали и компоненты, незавершенную и готовую продукцию, которые обычно хранятся на разных объектах логистической инфраструктуры. С точки зрения политики управления запасами подходящий уровень запасов следует определять для каждого такого объекта. В состав средних запасов входят запасы текущие (или базовые), запасы страховые и запасы в пути.

Текущие запасы — это та часть среднего запаса, которая подлежит регулярному пополнению. В начале цикла движения запасов (функционального цикла) их величина максимальна. Ежедневные заказы истощают запасы, пока их уровень не достигнет нуля. Но прежде чем это произойдет, необходимо подать заказ на пополнение запасов, чтобы они успели прибыть, пока склады не опустели совсем. Заказ на пополнение запасов следует отсылать, когда их объем превышает (или по крайней мере равен) потребности клиентов в рамках конкретного функционального цикла. Средние текущие запасы составляют половину размера заказа.

Второй элемент среднего запаса—это страховые запасы, поддерживаемые для защиты от неопределенности. Основное назначение страховых запасов в том, чтобы покрывать потребности, вызванные краткосрочными колебаниями снабжения или спроса.

Особый интерес представляют запасы в пути, т.е. запасы, которые уже отправлены или ожидают транспортировки. Если права собственности передаются в пункте отправления, запасы в пути следует считать частью средних запасов. Во-первых, запасы в пути представляют собой реальные активы, которые должны быть оплачены, хотя они пока недоступны для использования. Во-вторых, с запасами в пути связана некоторая неопределенность, поскольку обычно практически невозможно точно установить, где в конкретный момент времени находится транспортное средство с грузом и когда оно прибудет к месту назначения. Поэтому менеджеры уделяют сегодня серьезное внимание задаче сокращения объема запасов в пути и сопутствующей неопределенности.

Руководство предприятия устанавливает целевой уровень обслуживания заказов, который определяется следующими параметрами; продолжительностью цикла исполнения заказа и нормой насыщения спроса — по объему или по ассортименту заказа, в целом по всем заказам или в любой комбинации этих параметров. Продолжительность цикла исполнения заказа (функционального цикла) — это время между подачей клиентом заказа на закупку и получением им соответствующего груза. Норма насыщения спроса по объему характеризует долю общего количества заказанной продукции, которая реально может быть отгружена. Например, 95-процентная норма насыщения спроса по объему означает, что из каждых 100 ед, заказанной продукции в среднем 95 ед. могут быть отгружены из наличных запасов, а заказ на оставшиеся 5 ед. будет исполнен позднее либо аннулирован. Норма насыщения «сроса по ассортименту — это доля видов продукции* заказ на которые может быть выполнен полностью. Например, когда клиент заказывает 80 ед. продукта А и 20 — продукта Б, заказ по объему равен 100 ед., а по ассортименту — двум видам продукции. Если в наличии имеется только 75 ед. продукта А и все 20 ед. продукта Б, норма насыщения спроса по объему составит 95% [(75 + 20): (80 + 20)], а норма насыщения спроса по ассортименту — 50%. Норма насыщения спроса по заказам в целом | это доля заказов, которые могут быть выполнены по всем параметрам, В вышеприведенном примере заказ не выполнен полностью, так что норма насыщения по заказу в целом равна нулю.

(еще методы управления запасами:

метод «красной линии» (половина размера партии)

м. 2х ящиков (то же самое)

система снабжения со стороны (аутсорсинг – вывод непрофильных активов. В заруб. практике цель – экономия на затратах, в Россия – минимизации налогового бремени.))

Затраты, связанные с запасами. Построение модели оптимального размера партии поставки.

(см. вопрос 48)

Уровень дебиторской задолженности и факторы его определяющие. (пока не знаю, что должно быть в этом вопросе!!!)

Дебиторская задолженность – задолженность со стороны 3х лиц в пользу организации.

Дебиторская задолженность – часть имущества предприятия, которая в течение года (т.к. тема операционные активы) должна превратиться в ден. форму.

Дебиторская задолженность – отложенные финансовые ресурсы (неприбыльное вложение капитала, вынужденная мера в условиях конкурентной борьбы).

Выгоды: рынок сбыта.

Потери:

должны обеспечивать источником финансирования;

ДЗ – рисковый актив (часть будет не взыскана);

обесценивается на инфляцию, на упущенную выгоду (ad);

необходимо формировать отдел по управлению ДЗ (затраты);

при перепродаже – потери части ст-сти (рефинансирование части долгов).

Составной частью политики управления ДЗ является кредитная политика – это решение вопросов о том, кому из покупателей, в каком размере, и на какой срок предоставить кредит за отгруженную продукцию в соответствии с заключенными договорами поставки.

Тип кредитной политики предприятия характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики, предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции, напротив, сокращаются круг покупателей продукции в кредит за счет групп повышенного риска, сроки предоставления кредита и его размер, ужесточаются условия предоставления кредита и повышается его стоимость, используются жесткие процедуры инкассации дебиторской задолженности.

Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции, увеличение периода предоставления кредита и его размера, снижение стоимости кредита до минимально допустимых размеров, предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

современная коммерческая и финансовая практика осуществления торговых операций;

общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

правовые условия обеспечения взыскания дебиторской задолженности;

финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

отношение собственников и менеджеров предприятия к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Консервативный тип кредитной политики отрицательно влияет на рост объемов деятельности предприятия и формирование устойчивых коммерческих связей, в то время как агрессивный ее вариант может вызвать чрезмерное отвлечение финансовых средств, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов.

При формировании кредитной политики необходимо определить сумму финансовых ресурсов, авансируемых в дебиторскую задолженность. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит, средний период предоставления отсрочки платежа, средний период просрочки платежей исходя из сложившейся хозяйственной практики, коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

Расчет необходимой суммы финансовых средств, авансируемых в дебиторскую задолженность (Ада), осуществляется по формуле

Адз = [Рк х Кс/Ц х (ППКср ^ + ПРср)]: 365,

где Рк — объем реализации продукции в кредит;

Кс/ц — коэффициент соотношения себестоимости и цены реализованной продукции;

ППКср — средний период предоставления кредита, дней;

ПРср — средний период просрочки платежей по предоставленным кредитам.

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то либо необходимо изменить условия кредитования, либо должен быть скорректирован планируемый объем реализации продукции в кредит.

Таким образом, сумма дебиторской задолженности по товарным операциям определяется двумя факторами: объемом реализации в кредит и средним промежутком времени между реализацией товара и получением выручки.