Тема 12 Оценка нематериальных активов

12. 1 Общие положения

12. 2 Доходный подход

12. 3 Затратный подход

12. 4 Сравнительный подход

12. 5 Оценка лицензий

12. 1 Общие положения

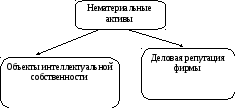

НМА как экономическая категория - совокупность объектов долгосрочного пользования (свыше 1 года), не имеющих материально-вещественной формы, но необходимых предприятиям и организациям для эффективного осуществления хозяйственной деятельности.

Они обладают стоимостью и способностью приносить организации экономические выгоды, т.е. доход.

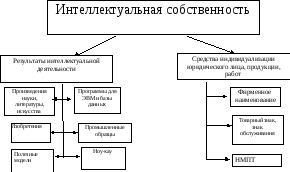

НМА как объект бухгалтерского учета (ПБУ «Учет НМА» 14/2007):

-

Произведения науки, литературы, искусства;

-

Программы для ЭВМ;

-

Изобретения;

-

Полезные модели;

-

Селекционные достижения;

-

Секреты производства (ноу-хау);

-

Товарные знаки и знаки обслуживания;

-

Деловая репутация организации.

Согласно п.3 ПБУ 14/2007 «при принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

-

отсутствие материально-вещественной (физической) структуры;

-

возможность идентификации (выделения, отделения) организации от другого имущества;

-

способность приносить организации экономические выгоды (доход) в будущем, в частности использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации;

-

использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

-

организацией не предполагается последующая перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

-

Организация имеет право на получение экономических выгод в будущем (наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.)».

Не являются НМА!

-

Организационные расходы;

-

Интеллектуальные и деловые качества персонала;

-

Квалификация персонала и способность к труду.

12. 2 Доходный подход

Доходный подход в оценке нематериальных активов основан на расчете экономических выгод, ожидаемых от использования оцениваемого нематериального актива. При использовании данного подхода стоимость актива определяется как его способность приносить доход в будущем и приравнивается к текущей стоимости потока доходов от использования оцениваемого актива за экономически обоснованный срок службы. Доходный подход может быть реализован с помощью следующих методов:

-

избыточных прибылей;

-

дисконтированных денежных потоков;

-

капитализации прибыли;

-

освобождения от роялти;

-

дробления прибыли;

-

преимущества в прибыли;

-

выигрыша в себестоимости.

При использовании доходного подхода в рамках любого метода операции выполняются в следующей последовательности:

- выделяется денежный поток, создаваемый НМА при текущем использовании;

- прогнозируются будущие изменения денежных потоков с учетом темпов их роста и продолжительности поступления;

- определяется норма дисконтирования или капитализации для приведения будущих выгод к дате оценки;

- рассчитывается стоимость объекта по состоянию на дату оценки.

Продолжительность поступления денежных потоков в будущем определяется временем действия прав на НМА. Для патентов на изобретение она может достигать 20 лет, для товарных знаков, например, это время не ограничивается.

Метод «избыточных прибылей»

Данный метод основан на посылке о том, что избыточные прибыли приносят предприятию неотраженные в балансе нематериальные активы, обеспечивают доходность на активы и на собственный капитал выше среднеотраслевого уровня. Этим методом преимущественно оценивается стоимость гудвилла.

Основные этапы данного метода при определении стоимости гудвилла:

-

Определяют рыночную стоимость всех активов (или собственного капитала).

-

Рассчитать нормализованную прибыль оцениваемого предприятия.

-

Определяют среднеотраслевую доходность на активы или на собственный капитал.

-

Рассчитывают ожидаемую прибыль на основе умножения среднего по отрасли дохода на активы (или на собственный капитал (эт.1х эт.3)

-

Определяют избыточную прибыль (эт.2-эт.4). Для этого из нормализованной прибыли вычитают ожидаемую прибыль.

-

Рассчитывают стоимость нематериальных активов (гудвилл) путем деления избыточной прибыли на коэффициент капитализации.

Пример:

Предположим, что рыночная стоимость активов предприятия оценивается в 40000 долл., нормализованная чистая прибыль – 8000 долл. Средний доход на активы равен 15%. Ставка капитализации – 20%.Необходимо оценить стоимость гудвилла. Алгоритм расчета будет иметь следующий вид.

Решение:

|

Рыночная стоимость активов А |

40000 |

|

Нормализованная чистая прибыль ЧП |

8000 |

|

Ожидаемая прибыль (40000*0,15) |

6000 |

|

Избыточная прибыль |

2000 |

|

Стоимость избыточной прибыли (2000:0,20) |

10000 |

|

Стоимость избыточной прибыли и рыночной стоимости активов |

50000 |

Определение ставки капитализации

Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Ставка капитализации – это процентная ставка, используемая для пересчета годового дохода, получаемого от объекта оценки, в его рыночную стоимость. Определим основные методы расчета ставки капитализации.

1.1.Если базой расчета берется избыточная прибыль текущего периода, то последовательность выведения коэффициента капитализации текущего года представлена следующими этапами:

![]() для случая, если база расчета прогнозная

для случая, если база расчета прогнозная

или

![]() для случая, если база расчета текущая

для случая, если база расчета текущая

Rкапт.ДП – коэффициент капитализации ДП

Rдисконта ДП – ставка дисконта ДП

g – ожидаемые тепы роста

1.2. Если акции оцениваемой компании котируются на фондовом рынке, то коэффициент капитализации рассчитывается как величина обратная мультипликатору Р/Е

![]()

где Р – цена акции,

Е – чистая прибыль, приходящаяся на 1 акцию

Методу анализа коэффициента P/E - присущи недостатки. Не следует рассматривать его в качестве точных методов оценки ставки капитализации. Скорее его можно назвать методом определения её границ, поскольку исходные данные для этого метода подвержены сильному изменению даже в пределах одной отрасли, и к тому же он оперирует бухгалтерским доходом.

1.3. Стоимость гудвилла определяется способностью генерировать экономическую прибыль. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего 5 лет. При таких допущениях ставка капитализации рассчитывается как величина обратная количеству приносящему избыточную прибыль лет, за которые инвестор готов заплатить сумму эквивалентную пятилетнему избыточному доходу, то ставка капитализации будет равна 1 : 5 = 0,20 = 20%.