2. Текущая стоимость единицы или приведенная стоимость единицы

Символ - PV

Колонка №4 по таблице типа Б.

Функция дисконтирования дает возможность определить настоящую стоимость суммы, если известна ее величина в будущем за данный период накопления и % ставка.

Для ежегодного начисления процентов формула текущей стоимости единицы будет выглядеть так:

![]()

Где FV – будущая стоимость;

PV – текущая стоимость;

r – ставка дисконтирования;

n – число периодов начислений.

Величина

![]() называется фактором (множителем) текущей

стоимости единицы или коэффициентом

дисконтирования.

называется фактором (множителем) текущей

стоимости единицы или коэффициентом

дисконтирования.

Дисконтирование- это процесс перевода будущей суммы в текущую:

V

? FV

PV

t

0

0

n

Данная функция является обратной функции будущей стоимости единицы. Это означает, что если известен фактор одной из функций, то фактор другой можно получить путем деления единицы на известную величину.

Пример

Какую сумму необходимо поместить на депозит под 10 % годовых, чтобы через 5 лет накопить1500 тыс. р.?

Решение: необходимо поместить 1500×[PV]510%=1500×0,6209 = 931,4 тыс. р.

(0,6209 – фактор текущей стоимости единицы в колонке № 4 по таблице типа Б)

3. Текущая стоимость аннуитета

Символ – PVA

Колонка 5 по таблице типа Б

Данная функция позволяет рассчитать сумму будущих равномерных равновеликих денежных потоков на текущий момент времени при заданной ставке дисконтирования, периоде накопления, периодичности начисления процентов.

V

?

PVА

РМТ1 РМТ2 РМТn

…….

0 1 2

……. n

1 2

……. n

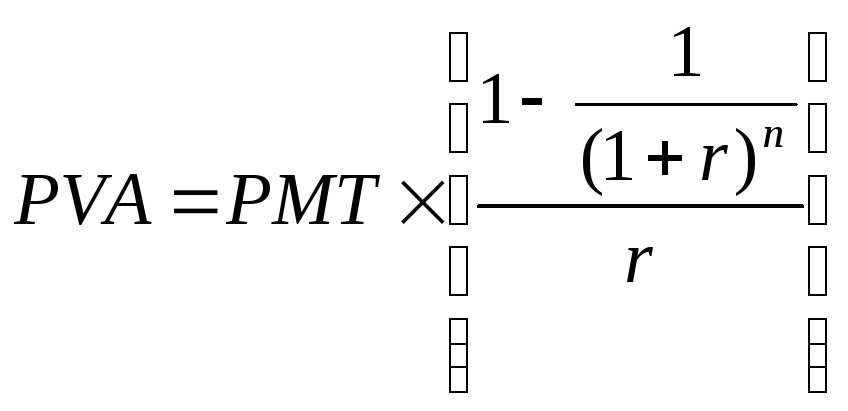

Расчеты текущей стоимости обычного аннуитета (с годовым начислением процентов) осуществляются по следующей формуле:

,

,

где PVА – текущая стоимость аннуитета;

r – ставка дисконтирования;

n – число периодов начислений;

PMT – платеж аннуитета.

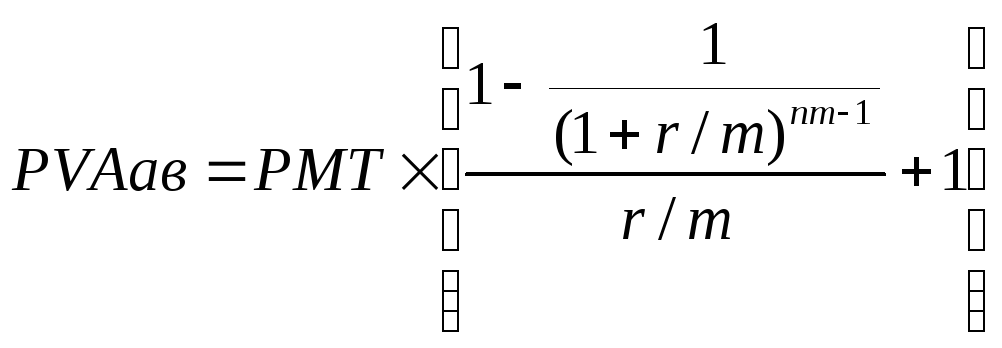

Существует авансовый аннуитет – когда первый денежный поток возникает в начале периода. Поскольку первый аннуитет по времени совпадает с депонированием основного вклада, его не следует дисконтировать. Поэтому период дисконтирования будет на 1 единицу меньше, следовательно, фактор текущей стоимости авансового аннуитета соответствует фактору обычного аннуитета для предыдущего периода, к которому добавлена единица.

Таким образом, для ежегодного начисления процентов формула авансового аннуитета примет вид:

В случае если начисления производятся более часто, чем один раз в год, в формуле сначала производится корректировка на количество начислений в году, а затем – на авансовый аннуитет:

Пример

Рассчитайте фактор текущей стоимости авансового аннуитета, возникающего 7 раз при ставке 12 %

Рассчитаем период = 7-1=6 лет

фактор обычного аннуитета на 6 лет по 12 % (5 колонка по таблице типа Б) = 4,1114

фактор авансового аннуитета = 4,1114 + 1= 5,1114