1.4. Статический подход к изучению организации

и его влияние на управление

Понятие система (от греческого sýstêma), означающее целое, составленное из частей, в разных науках определяется по-разному, но в самом широком понимании воспринимается как единое целое, состоящее из множества элементов, находящихся в отношениях и связях между собой. Таким образом, системный подход направлен на раскрытие целостности объекта, на выявление многообразных связей в нем и сведения их в единую теоретическую картину.

В основе системного подхода лежит деление системы на структуру и функции, так называемый функционально - структурный подход, где под функциями понимается реализация характеристик системы и установление внутренних и внешних взаимосвязей. В случае изменения условий существования системы (внешней среды) происходит изменение ее функций, что ведет соответственно к изменениям структуры.

Структура системы объединяет внутреннюю среду и выражается через существующую форму. Если говорить о диалектической связи, то форма системы (структура) определяется совокупностью выполняемых функций. Поэтому в случае исполнения различными организациями одинаковых функций должны исполняться общие закономерности. Если один металлургический завод выпускает в 2 раза больше стального листа, то такой завод должен превышать другой по количеству прокатных станов и занятого персонала, иначе будет невозможно существование в рыночных условиях одного из этих заводов. А вот проводить прямое сравнение производств с разными функциями, например, сталелитейную и лесозаготовительную отрасль, нельзя, хотя определенные закономерности установить возможно.

Для применения функционального подхода ключевыми являются следующие понятия:

Звено управления — обособленное подразделение со строго очерченными функциями. В качестве звена управления может выступать отдельное подразделение, выполняющее часть функции управления, всю функцию управления или совокупность функций управления. К понятию «звено» относят также и руководителей;

Ступень управления — это совокупность звеньев, находящихся на определенном уровне иерархии управления.

В последнее время в экономической литературе, посвященной организационным структурам управления, часто можно встретить понятие «департаментизация», означающее процесс организационного обособления выполнения отдельных работ, т.е. процесс деления компании на отдельные блоки (отделы, секторы или отделения), имеющие конкретные задачи и обязанности [16].

Отношения между звеньями управления (департаментами) поддерживаются благодаря связям (взаимоотношениям, коммуникациям), которые принято подразделять, прежде всего, на горизонтальные и вертикальные.

Горизонтальные связи (связи кооперации и координации равноправных звеньев управления) носят характер согласования и являются, как правило, одноуровневыми. Их основное назначение – способствовать наиболее эффективному взаимодействию подразделений компании при решении возникающих между ними проблем.

Вертикальные связи (субординационные, иерархические) – это связи руководства и подчинения. Необходимость в них возникает при иерархичности управления, при наличии нескольких уровней управления в организации. Эти связи служат каналами передачи распорядительной и отчетной информации.

Кроме того, связи в структуре управления могут носить линейный и функциональный характер.

Линейные связи – связи подчинения по всем вопросам, руководитель осуществляет прямое руководство подчиненными. Они обязательно только вертикальные, направлены сверху вниз и выражены в форме приказа, распоряжения, команды, указания.

Функциональные связи – связи подчинения в пределах реализации определенной функции управления, связывают разные иерархические уровни, носят совещательный, рекомендательный характер.

При наличии в организации персонала возможен также так называемый человеческий фактор, выражаемый в наличии неформальных и косвенных связей. Изучением и использованием этих связей и занимаются такие науки как психология и педагогика, и их влияние на производственный процесс должно быть сведено к минимуму.

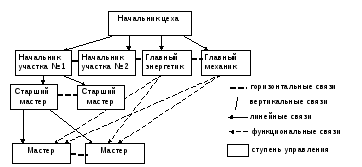

В качестве примера использования связей в современной производственной организации, представлена упрощенная управленческая схема из металлургической отрасли (рис.1.1).

Рис. 1.1. Линейно-функциональная структура управления цеха

В зависимости от принципов управления и в соответствии с ними построенными связями выделяют несколько структур управления [15].

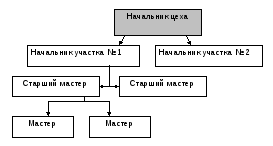

Линейная структура управления (рис.1.2) реализует принцип единоначалия и централизма, предусматривая выполнение одним руководителем всех функций управления. Это одна из простейших структур управления.

Рис. 1.2. Линейная структура управления

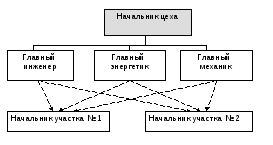

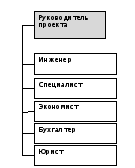

Функциональная структура управления (рис.1.3) сроится на выделении отдельных функций и возложение обязанностей по их контролю и управлению на специалистов. Обычно специалисты одного профиля объединяются в специализированные структурные подразделения (отделы).

Рис. 1.3. Функциональная структура управления

Линейно-функциональная структура управления (рис.1.1) до сих пор одна из самых распространенных в российских организациях. Данная структура реализует принцип единоначалия, линейного построения структурных подразделений, распределения функций управления между ними, а также рационального сочетания централизации и децентрализации.

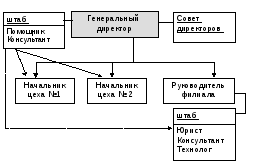

Дивизиональная (штабная) структура управления (рис.1.4) создает функциональные подразделения на каждом иерархическом уровне, совмещая предоставление самостоятельности структурным подразделениям.

Рис. 1.4. Дивизиональная (штабная) структура управления

Матричная структура управления (рис.1.5) основана на принципах двойного подчинения. В этой структуре по вертикали указаны управление структурными подразделениями организации, по горизонтали – отдельные программы и проекты, для выполнения которых возможно привлечение специалистов и ресурсов из различных структурных подразделений организации.

Рис. 1.5. Матричная структура управления

Бригадная структура управления (рис.1.6) является организацией работ по рабочим группам (бригадам) и включает создание на каждом иерархическом уровне рабочей группы для реализации определенного круга задач. По мере движения вниз по иерархической лестнице цели и задачи от общего вида принимают более конкретный вид.

Рис. 1.6. Бригадная структура управления

Проектная

структура управления (рис.1.7) имеет

статус временной и создается для решения

конкретной комплексной задачи (разработки

проекта и его реализации). В одну команду

собираются квалифицированные работники

разных профессий, специалисты,

исследователи.

Рис.

1.7 Проектная (временная)

структура

управления

Кросс-функциональная структура управления (рис.1.8) – очень часто ее объединяют с бригадной структурой. В данном случае работники находятся под двойным подчинением - административным (руководителю функционального подразделения) и функциональным (руководителю рабочей группы, бригады, в которую они входят). Такая форма организации во многом близка к матричной.

Рис. 1.8. Кросс-функциональная структура управления

При сетевой структуре управления (рис. 1.9) происходит перераспределение основных функций организации (производство, продажи, финансы, учет, сбыт, исследования) между отдельными самостоятельными структурными подразделениями, объединенными в холдинг. Функция брокера остается за управляющей компанией. С сетевой структурой тесно связана виртуальная структура, представляющая временное объединение частных интересов для использования быстро меняющихся возможностей рынка.

Рис. 1.9. Сетевая структура управления

Многомерная структура (рис.1.10) является разновидностью матричной структуры управления, отличающаяся еще большим контролем за ходом производства по разным направлениям.

Рис. 1.10. Многомерная структура управления

Выбирая наилучшую для конкретной организации структуру управления, необходимо исходить не только из масштабов производства и организационно-правовой формы, но и уровня развития организации и отрасли, стратегических целей, взаимоотношения с окружающей средой. Если говорить о структуре управления, которая дает наилучшие результаты в кризисной ситуации, то такой, несомненно, является сетевая структура управления. Именно в соответствии с ней в дальнейшем и рассматриваются вопросы реорганизации.

Рассматривая структуру в общем виде, необходимо выделить внутри организации несколько существующих структур, в рамках которых определяющей будет технологическая структура, а в зависимости от неразвитости рынка услуг, то и производственная структура (рис.1.11).

Рис. 1.11. Структура организации

Технологическая структура включает в себя состав и взаимосвязи подразделений основного производства организации. Результатом деятельности основного производства является выпуск профильной, доминирующей по удельному весу в общем объеме производства организации продукции.

Производственная структура – это состав и взаимосвязи подразделений основного и вспомогательного производств организации. Результатом деятельности вспомогательного производства является выпуск продукции (оказание услуг) для подразделений основного производства, необходимых для полноценного функционирования последнего.

Хозяйственная структура – состав и взаимосвязи подразделений основного, вспомогательного, а также непрофильных производств организации. Непрофильными производствами считаются подсобные хозяйства и объекты социальной сферы, находящиеся на балансе организации, а также подразделения, утилизирующие отходы основного производства. Подсобные хозяйства предназначены для производства продукции (как правило, продовольствия) с целью удовлетворения потребностей сотрудников организации.

Минимальной структурной единицей при рассмотрении вопросов управления организацией будет служить технологическая система (ТС). Под производственно-технологической (технологической) системой здесь и далее необходимо понимать минимальный комплекс материальных и нематериальных активов, обеспечивающий получение продукции, работ, услуг, удовлетворяющих требованиям потребителей и, соответственно, имеющих рыночную стоимость [20].

Понятие производственно-технологической системы является экономической категорией, признаваемой и налоговым законодательством. Так, в 25 главе НК РФ записано: «Амортизируемым имуществом признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, и стоимость которых погашается путем начисления амортизации». И далее: «Первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ» [1].

Следует обратить внимание на словосочетания в этих формулировках: используются для извлечения дохода –и пригодные для использования. С экономической точки зрения словосочетание «…сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования….» следует понимать однозначно «..для извлечения дохода...».

Следовательно, первоначальная стоимость после реализации инновационного проекта амортизируемых основных средств складывается из суммы расходов на его приобретение и средств, необходимых для доведения до состояния, обеспечивающего получение дохода. А стоимость амортизируемых основных средств должна быть адекватна полученному доходу.

Данной концепции придерживаются и стандарты международной финансовой отчетности (МСФО). Многие бухгалтеры заблуждаются, считая, что балансовая стоимость, базирующаяся на исторической стоимости, есть наилучшая мера стоимости актива. Избежать такого мнения позволяют изменения, вносимые в налоговый и бухгалтерский учет посредством МСФО, которые базируются на применении трех главных концепций:

-

справедливой стоимости;

-

приоритета экономического содержания над правовой формой;

-

прозрачности.

Суть концепции справедливой стоимости заключается в подаче для инвестора информации о финансовом состоянии и результатах деятельности организации, исходя из ее реально существующей цены. Данная концепция предлагает проведение постоянных переоценок основных фондов и нематериальных активов, списание основных средств, длительное время не принимающих участие в производственном процессе, и, следовательно, не участвующих в создании дохода. Стоимость актива должна определяться текущим уровнем дохода.

Согласно концепции приоритета экономического содержания над правовой формой, не столь важно, в какую правовую форму облечен тот или иной факт хозяйственной деятельности; важно, что он представляет с экономической точки зрения. Так, стоимость активной части основных средств рекомендуется оценивать из будущего получаемого дохода, а не на основании цены покупки.

Аналогичным образом трактуют эти положения существующие нормативные документы по бухгалтерскому учёту ПБУ 6/01 «Учет основных средств» [7]:

-

п.2.3. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

-

п. 5.1. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

-

п. 5.2. Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объектов основных средств.

Эти формулировки основных нормативных документов подтверждают, что на баланс организации следует ставить не единичные технологические машины, а технологические комплексы, представляющие собой производственно-технологические системы.

Большинство организаций, построенных в плановой экономике, с точки зрения ПТС являются унитарными (неделимыми). В организациях единые системы подачи смазочно-охлаждающих жидкостей, единые (неделимые) магистрали сжатого воздуха, централизованные электрические силовые и осветительные сети и т. д. Для реализации будущих инноваций и возможности управления и формирования стоимостью ПТС необходимо произвести работы по адаптации технологических сетей и систем к работе в рыночных условиях. В этом случае в производственной организации любой технологический передел является простой или комплексной производственно-технологической системой. Технологическая система является основой формирования организации, где отдельный участок или цех, а иногда и отдельное оборудование являются технологической системой.

За пределами границ рассматриваемой ПТС лежат различные элементы, которые включает в себя внешняя среда (окружение). Чаще всего организации являются открытыми экономическими системами, т.е. происходит взаимодействие с внешней средой. Систему, у которой отсутствует связь с внешней средой, называют закрытой. Примером закрытой системы является применение натурального хозяйства, когда все потребности удовлетворяются внутренним производством. Чем более высоко развиты рыночные отношения, тем меньше возникает необходимость у организаций заниматься обслуживанием производства, передавая это другим организациям, за исключением тех случаев, если это не является конкурентным преимуществом или стратегически важным фактором.

При рассмотрении открытых систем возможно представление рассматриваемой системы, состоящей из различного количества подсистем, а сама она может быть подсистемой системы более высокого уровня [17]. Таким образом, в системном подходе, как и в философии, фундаментальным понятием является анализ. Анализ рассматривает возможность реального разбиения исследуемого объекта (организации) на составные элементы (технологические системы) с установлением имеющихся между ними связей. Вместе с анализом всегда применяется и синтез, как процесс воссоединения структурных элементов в одно целое в виде рыночных показателей деятельности организации.

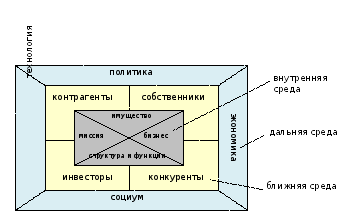

Анализ и синтез системы во взаимосвязи выявляют, из каких частей состоит целостная система и как они (части) взаимодействуют друг с другом. Таким образом, раскрываются принципы функционально - структурной организации системы. Функционирование любой технологической системы возможно при наличии определенных устойчивых внешних и внутренних факторов. Внешние факторы, оказывающие влияние на принятие решений, традиционно делят на ближнюю и дальнюю среду. Исследования с учетом дальней и ближней среды рассматриваются в рамках многофакторного анализа [41].

В составе дальней среды рассматриваются 4 основные позиции: политика, технология, экономика и общество (рис. 1.12). Более подробно оценка влияния этих факторов макросреды рассматривается в PEST-анализе. Правильное понимание места организации с учетом факторов внешней среды позволяет формировать соответствующую стратегию организации.

Рис. 1.12. Внутренняя и внешняя среда организации

При рассмотрении ближней внешней среды основными источниками воздействия на организацию являются конкуренты, контрагенты, акционеры и инвесторы. Взаимодействие с ближней средой выражается в принятии тактических управленческих решений.

Внутренняя среда включает множество различных функций, и чем больше организация, тем больше различных внутренних структур. Среди них 4 определяющих будут выглядеть так: бизнес, миссия, имущество, организационно-правовая структура.

Понятие бизнес (предпринимательство) включает в себя осуществление экономической деятельности, направленной на получение дохода, под собственную ответственность с использованием собственных активов и привлеченных средств. Поэтому в дальнейшем под понятием деятельность (в том числе и производственная) уместно применение термина «бизнес». В связи с тем, что основной задачей управления системой является управление изменениями, то основным показателем результатов управления организацией будет формирование бизнеса.

Следующим важным фактором существования целостности организации является миссия (от латинского missio – посылка, получение), включающим формирование понимания основного предназначения организации, его места на рынке и совокупность основных выполняемых функций. Именно миссия из внутренних факторов оказывает наибольшее влияние на формирование стратегии.

Имущество включает в себя все активы, в том числе и нематериальные, благодаря которым осуществляется выполнение производственных функций организации (предпринимательской деятельности). Имущество может быть как собственное, так и заемное, но при его отсутствии любая деятельность становится невозможной.

Организационно-правовой фактор включает в себя определенную организационную форму, различные иерархические и функциональные связи. Деятельность организации возможна в случае регистрации как юридического лица, отличающегося по форме, наличию и способу формирования уставного капитала и имущества, разделению и использованию прибыли, возможности привлечения дополнительного финансирования, ответственности учредителей по обязательствам организации. Кроме этого, деятельность организации возможна при построении пирамиды иерархически-бюрократических ступеней управления, определяющихся правилами внутреннего распорядка и должностными инструкциями [52].

Более подробно анализ внешней среды рассматривается в PEST-анализе. Исследования с учетом ближней среды рассматриваются в рамках многофакторного системного анализа.

Если говорить о конкретных методологических принципах системного подхода, то их нельзя выделить четко, совсем разделяя с принципами процессного подхода. Очень часто одни и те же принципы относят то к одному, то к другому подходу.

Любая технология производственной деятельности выделяет различные принципы, однако можно предложить следующую совокупность общих методологических принципов, удовлетворяющих системному подходу [18]:

1. Принцип целостности. Производство оценивается как целое, вне зависимости от рассматриваемого аспекта (экономического, административного, технологического и т.п.) и наличия составных частей. В этой связи весьма важно уточнить следующее заблуждение: систему нельзя понять посредством анализа ее частей. Свойства частей определяются не собственными характеристиками, а их организацией.

2. Принцип совместимости объектов целого. Все структурные элементы посвящены выполнению единой цели, решению проблем, общих для системы.

3. Принцип функционально-структурного строения целого и иерархичности построения. В рамках целостной системы предполагается установление наличия связей подчиненности между элементами системы, а также и их функциональное назначение, выявление внутренних закономерностей, установление производственных пропорций. Это позволяет установить механизм организации управления, направленный на раскрытие всех внутренних возможностей и развития системы.

4. Принцип эволюции. Любая система не может вечно находиться на определенном уровне своего развития, происходит изменение содержания функций, вплоть до их ликвидации, а также приобретение совершенно новых. В своей эволюции система проходит несколько этапов развития. Но вместе с прекращением деятельности организации происходит «смерть системы».

5. Принцип внешнего воздействия на систему. Нельзя рассматривать систему в отрыве от окружающей среды, так как воздействие, как прямое, так и косвенное, влияет на целостность, структуру функций и жизнестойкость системы. В рамках рыночной экономики этому принципу надо обязательно уделять должное внимание.

Использование системного подхода в качестве методологического началось сравнительно недавно, в 50-х годах ХХ в., и окончательно сформировалась в семидесятых годах.

В настоящее время в чистом виде применение данного подхода не имеет места. В качестве примера можно привести развитие компании Kodak. С момента создания в 1880 году в ней существовала иерархическая культура, строящаяся на всемогуществе руководства. Существующая бизнес-модель была направлена на осуществление полного комплекса работ и услуг, необходимых компании. Kodak все делала сама. От занятий животноводством, с целью использования костей животных при производстве фотографического желатина, до рекламы. В существующем системном управлении подразделение цифровых фотоаппаратов находилось в структуре пленочного бизнеса. И поэтому, несмотря на то, что цифровая фотокамера была изобретена в 1976 г., первая потребительская модель появилась лишь в 1994 г. Развести разные виды деятельности смогли только в 2005 г., осознав, что в основе лежат разные процессы.