3.3. Математическая интерпретация инновационных процессов

в технологических системах

Реализация инновационной программы путём модернизации (освоение технологических инноваций) или реконструкции (освоение продуктовых инноваций) в производственно-технологических системах организации осуществляется за счёт средств акционеров (амортизационный фонд организации) или налогоплательщиков. В том и другом случае инвестиционные средства не являются государственными.

Как правило, это происходит путём принятия решения собственниками организации о разработке и внедрении инновационной программы, обеспечивающей рост годового дохода от производственной деятельности. Чистый доход от производственной деятельности технологической системы организации равен сумме чистой прибыли П0 от операционной деятельности и затрат Зам на амортизационные отчисления:

Д = П0 +Зам (руб./год) . (3.6)

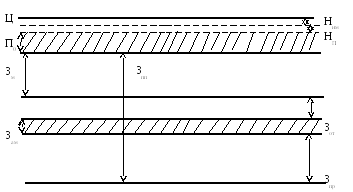

На рис. 3.2 представлена характерная для кризисной производственной организации эпюра структуры затрат. Большие технологические материальные (Зм) и прочие затраты (Зпр) на производство продукции, низкая доля затрат (Зот) на оплату труда и затрат на (Зам) амортизационные отчисления. В результате уплаты налога на имущество Ним и (от остатка операционной прибыли П) налога на прибыль НП, сумма чистой прибыли П0 и затрат на амортизацию (заштрихованные области) составят доход Д.

Рис. 3.2. Характерная для кризисной организации эпюра структуры затрат на производство продукции

С увеличением стоимости организации, повышается, кроме амортизационных отчислений, и налогооблагаемая база налога на имущество. Поэтому необходимо на величину налога на имущество (Ним) уменьшить доход. Кроме этого налог на имущество, уменьшая прибыль, уменьшает величину налога на прибыль, все это можно записать в виде:

![]() ,

(3.7)

,

(3.7)

![]() ,

(3.8)

,

(3.8)

![]() ,

(3.9)

,

(3.9)

где

Зпп

– затраты на производство продукции;

γ - уровень рентабельности (отношение

операционной прибыли П, руб./год к

затратам Зпп

на производство продукции);

![]() П

– ставка налога на прибыль;

П

– ставка налога на прибыль;

![]() им

– ставка налога на амортизируемые

средства; α – норма амортизации на

материальные активы.

им

– ставка налога на амортизируемые

средства; α – норма амортизации на

материальные активы.

Исходя из структуры затрат на производство продукции доход будет равен [56]:

.

(3.10)

.

(3.10)

В квадратных скобках представлены константы технологической си-стемы.

Следует обратить внимание на тот факт, что норма амортизации должна быть больше соотношения:

α

≥

![]() им(1-

им(1-![]() П),

(3.11)

П),

(3.11)

в противном случае доход будет уменьшаться.

Величину характеристика бизнеса - k, равную отношению годового ресурса рабочего времени R0 к годовому ресурсу срока полезного использования RG, необходимо учитывать при обосновании нормы амортизации и срока полезного использования как отдельных технологических машин, так и технологических систем.

По этому поводу в НК РФ сказано: «Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и на основании классификации основных средств, определяемой Правительством Российской Федерации».

В свою очередь Постановлением Правительства РФ постановлением от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (с изменениями 8.08.2003, 12.09.2008 гг.) утверждено 10 амортизационных групп [10]:

-

первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

-

вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

-

третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

-

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

-

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

-

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

-

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

-

восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

-

девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

-

десятая группа - имущество со сроком полезного использования свыше 30 лет.

Далее записано, что для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями и рекомендациями организаций-изготовителей. Если речь идёт о постановке на баланс технологической системы, то последнее замечание может быть использовано для проектирования комплексной нормы амортизации и комплексного срока полезного использования в условиях проектирования технологических и продуктовых инноваций в организации.

Приводимая в нормативных документах для линейного начисления амортизации зависимость:

α * Z = 1 , (3.12)

где Z – срок полезного использования, лет, является частным случаем, где ресурс рабочего времени равен реализованному ресурсу срока полезного использования.

Зависимость (3.12) должна иметь вид:

α * Z * k = 1 . (3.13)

Для составления инновационной программы проведём исследования структуры затрат и зависимости (3.10) и сопоставим результаты исследований с потребностью акционерного общества.

Рассмотрим несколько сценариев, позволяющие увеличить доход организации. Причём исследуем возможности технологической системы, а не финансовые потоки.