Расчёт константы технологической системы концерна

|

Чугунное литьё |

Стальное литьё |

Цветное литьё |

|

W1=2511,1 |

W2=6994,0 |

W3=42595,0 |

|

lnW1/W2= -1,024 |

lnW2/W3= -1,807 |

lnW1/W3= -2,831 |

|

G1=59279,0 |

G2=18380 |

G3 =400,8 |

|

lnG2/G1= -1,171 |

lnG3/G2=-3,826 |

lnG3/G1=-4,996 |

|

k1=0,874 |

k2= 0,472 |

K3= 0,566 |

|

Результирующая константа k с учётом трёх значений 0,637, а с учётом двух k2 и k3 значений 0,519 |

||

Обоснование значения константы технологической системы

Из анализа результатов, представленных в таблице 4.8 можно сделать выводы. Диапазон значений параметров технологической системы при определении k2 и k3 большой, поэтому эти значения более достоверно определяют кривизну характеристики технологической системы. Что касается значения k1, то параметры, которые её определяют очень близки по значению и выражают кривизну близкой к линейной (близкой к 1). Этот факт хорошо виден на рис. 4.5. В диапазоне значений G1 = 59279,0 и G2 = 18380, т/год кривизна зависимости практически отсутствует. Поэтому целесообразно принять для дальнейших исследований значение константы 0,5.

Такое решение будет обоснованным, так как это значение практически равно значению константы технологической системы ОАО «Северсталь», представленной в таблице 4.4. Здесь следует заметить, что значение константы технологической системы фасонно-литейного цеха должно быть равно значению константы технологической системы ОАО «Северсталь» по двум причинам. Во-первых, фасонно-литейный цех является цехом этой организации, а во-вторых, эти организации являются металлургическими и имеют одинаковую литейно-металлургическую технологию.

Следует обратить внимание на тот факт, что значения константы технологической системы металлургических организаций получены двумя независимыми методами. Поэтому обоснованность значения k = 0,5 для металлургических организаций повышается.

В результате выполненных исследований характеристику технологической системы фасонно-литейного цеха и металлургической организации в целом можно описать выражением вида:

W = (G - G0)1,5 + W0 . (4.3)

В случае использования для исследований технологической системы U-образной зависимости, определяются параметры G0 и W0.

В качестве максимального объёма производства продукции G0 примем 59279 т/год, при минимальных удельных затратах W0 = 2511,1 руб./т.

В этом случае выражение (4.3) примет вид:

W = (G - 59279,0)1,5 + 2511,1, руб./т. (4.4)

Для практического использования целесообразно это выражение представить в виде:

|W - 2511,1| = |G - 59279,0|1,5. (4.5)

Таким образом абсолютная величина разности удельных затрат равна абсолютной величине разности объёмов выпуска продукции в степени в данном конкретном случае k + 1 = 1,5.

На рис. 4.6 представлено семейство U-образных зависимостей, выражающих характеристики технологической системы организаций фасонно-литейного цеха при реализации инновационных процессов, направленных на увеличение объёма выпуска продукции. По оси абсцисс отложены объёмы производства, а по оси ординат – удельные затраты на производство продукции.

Из рассмотрения зависимостей можно констатировать: 1) организации, связанные с металлургией, т.е. имеющие характеристику бизнеса равную 0,5, очень чувствительны к изменению объёма производства; 2) при снижении или увеличении объёма выпуска продукции резко увеличиваются удельные затраты. С тем чтобы удельные затраты не увеличивались, необходимо вкладывать инвестиции на увеличение стоимости основных фондов. В этом случае характеристика будет перемещаться по оси вправо. Кроме того, необходимо предусмотреть при их реконструкции возможность вывода и ввода в эксплуатацию неиспользуемого оборудования. Это даст возможность управлять удельными затратами на производство продукции.

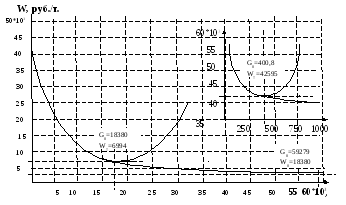

Рис. 4.6. Характеристика технологической системы организаций, созданных на основе фасонно-литейного цеха (по зависимости 4.5)

G,т

/год

Рис. 4.7. Характеристики организаций цветного, стального и чугунного литья, выражающие зависимость удельных затрат от объёма выпуска продукции

На рис. 4.7 представлены характеристики технологических систем каждой отдельной организации, определяемые диапазоном изменения объёма производства продукции. Организация по производству цветного фасонного литья, характеристика которого представлена на отдельном фрагменте, имеет наибольшую чувствительность к изменению удельных затрат. Наименьшую чувствительность к изменению удельных затрат при увеличении объёма выпуска продукции имеет организация по производству чугунного литья.

Из рассмотрения этих зависимостей видно, что, несмотря на единую характеристику технологической системы равную k = 0,5, каждая отдельная организация, входящая в сформированный концерн, имеет характеристику со своей кривизной. Этот факт требует дополнительных исследований. Исследуя комплексную технологическую систему с единой характеристикой, целесообразно каждую составляющую характеристику рассматривать из условия кривизны того участка, на котором она работает. На данном этапе ограничимся условием единой технологической системы. Коэффициент характеристики бизнеса каждой технологической системы k =0,5.

Выполненные исследования позволяют графически интерпретировать инновационные процессы в технологических системах. Изменение кривизны зависимости свидетельствует об изменении характеристики технологической системы; эквидистантное перемещение зависимости при постоянных удельных затратах характеризует инновационный процесс, направленный на увеличение объёма выпуска продукции, а эквидистантное перемещение при постоянном объёме производства продукции интерпретирует инновационный процесс, направленный на изменение удельных затрат.

В таблице 4.9 представлены исследования дохода по отдельным организациям и концерну в целом. Расчёты параметров и дохода выполнены при условии, что балансовая стоимость основных средств организации равна стоимости их технологической системы.

Из сравнения данных, полученных при заниженной балансовой стоимости основных фондов (в таблице эти данные выделены курсивом), можно сделать вывод, что организации экономически целесообразно иметь низкую стоимость основных фондов. В этом случае у него будет большая чистая прибыль и большой доход. Налоги будут занижены, и государственный бюджет субъекта федерации и муниципальный бюджет получат меньше налогов. В случае балансовой стоимости основных фондов равной стоимости технологической системы, доход будет низким, но значительно увеличатся налоговые поступления.

Таблица 4.9