Исследования дохода по отдельным организациям и концерну в целом при стоимости основных фондов, равной стоимости технологической системы

|

Параметры технологических систем |

В комплексе |

Чугунное литьё |

Стальное литьё |

Цветное литьё |

|

Реализация продукции, Ц, млн.руб./год |

324,101 |

162,334 |

142,277 |

19,490 |

|

Объём производства продукции, G, т./год |

78059,8 |

59279,0 |

18380 |

400,8 |

|

Удельные затраты, W, руб./т. |

3772,0 |

2511,1 |

6994,0 |

42595,0 |

|

Затраты на производство продукции, З, млн. руб./год |

294,442 |

148,856 |

128,548 |

17,038 |

|

Стоимость технологической системы, Uтс, млн. руб./год, при k = 0,5 |

588,884 |

297,712 |

257,096 |

34,076 |

|

Операционная прибыль, П, млн.руб./год |

29,659 |

13,478 |

13,729 |

2,452 |

|

Уровень рентабельности, γ, % |

10,0% |

9,0 |

10,6 |

14,4 |

|

Материальные затраты, Зм |

224,507 |

121,630 |

90,047 |

12,830 |

|

Прочие затраты, Зпр |

33,021 |

10,511 |

20,760 |

1,750 |

|

Затраты на оплату труда, Зот |

35,861 |

16,292 |

17,494 |

2,075 |

|

Амортизационные отчисления, Зам (α =0,18%) |

1,053 |

0,423 |

0,244 |

0,383 |

|

Амортизационные отчисления, Зам |

|

0,422 |

0,247 |

0,383 |

|

Налог

на имущество, Ним

( |

12,955 |

6,550 |

5,656 |

0,750 |

|

Налог

на имущество, Ним

( |

|

0,547 |

0,501 |

0,157 |

|

Налог

на прибыль, НП

=

при

|

4,008 |

1,663 |

1,937 |

0,408 |

|

Налог

на прибыль, НП

=

|

|

3,103 |

3,175 |

0,551 |

|

Чистая прибыль, П0 = П – Ним – НП, млн. руб./год |

12,695 |

5,265 |

6,136 |

1,294 |

|

Чистая прибыль, П0 = П – Ним – НП, млн. руб./год |

|

9,828 |

10,053 |

1,744 |

|

Доход, Д = П0 + Зам, млн.руб./год |

13,745 |

5,688 |

6,380 |

1,677 |

|

Доход, Д = П0 + Зам, млн.руб./год |

|

10,25 |

10,30 |

2,127 |

При формировании бюджетной политики перед законодателями разного уровня возникает основная задача в наполнении бюджета денежными поступлениями.

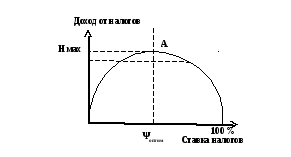

Зависимость налоговых поступлений от величины ставки налогов характеризуется так называемой кривой Лаффера. По Лафферу, оптимальной является средняя суммарная ставка прямых и косвенных налогов в пределах 40-50 %, как показано на рисунке 4.8.

Рис. 4.8. Кривая Лаффера

Суть

«эффекта Лаффера» в следующем: если

ставка налога

![]() = 0, то и доходы в бюджет тоже равны нулю.

С ростом величины ставки налога все

больший процент от доходов организаций

уходит в бюджет, следовательно, растут

налоговые поступления. В это же время

пропорционально начинают уменьшаться

доходы организаций, в конечном итоге

при 100 % налогообложении желания

организаций и предпринимателей

заниматься коммерческой деятельности

не возникает. Между этими двумя точками

существует оптимальная величина

(

= 0, то и доходы в бюджет тоже равны нулю.

С ростом величины ставки налога все

больший процент от доходов организаций

уходит в бюджет, следовательно, растут

налоговые поступления. В это же время

пропорционально начинают уменьшаться

доходы организаций, в конечном итоге

при 100 % налогообложении желания

организаций и предпринимателей

заниматься коммерческой деятельности

не возникает. Между этими двумя точками

существует оптимальная величина

(![]() оптим),

при которой доходы бюджета являются

максимальными (Нмах),

а для организаций создается наиболее

приемлемая среда.

оптим),

при которой доходы бюджета являются

максимальными (Нмах),

а для организаций создается наиболее

приемлемая среда.

В текущей деятельности организации экономически целесообразно иметь низкую стоимость основных фондов. В этом случае у него будет большая чистая прибыль и большой доход. Налоги будут занижены и государственный бюджет, бюджет субъекта федерации и муниципальный бюджет в общем виде получают меньше налогов. В случае оценки балансовой стоимости основных фондов согласно рыночной стоимости, доход организации уменьшится, но значительно увеличатся налоговые поступления.

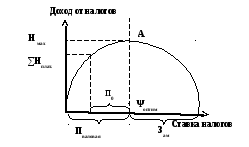

Максимально приемлемым для существования организаций в рыночной среде является такой случай, когда размер чистой прибыли будет равен нулю и в качестве доходной составляющей останутся только затраты на амортизационные отчисления. Тогда для организации кривую Лаффера можно представить в виде графика, представленного на рисунке 4.9, где Пваловая – валовая прибыль организации.

Рис. 4.9. Кривая Лаффера для коммерческих организаций

В этом варианте организация получает наибольший доход в виде амортизационных отчислений, а бюджет максимальные налоговые платежи, причем основным получателем будут являться муниципальные образования.

Это наиболее обоснованный вариант для дальнейшего развития отношений между государством, в первую очередь муниципальными органами местного самоуправления и организацией. В этом случае правильно оцениваемый имущественный комплекс приведет к более эффективному управлению организацией и позволит привлечь портфельных инвесторов, а также, в соответствии с Федеральным законом от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» будет являться важным ресурсом для формирования бюджета местного самоуправления, с целью дальнейшего развития принципов местного самоуправления.

В данном исследовании расчеты выполнены при сохранении существующих амортизационных отчислений, очень низкой норме амортизации (менее 1%). Это совершенно не целесообразно. Дело в том, что при норме амортизации меньшей ставки налога на имущество, доход от амортизационных отчислений при увеличении объёма производства (зависимость 3.10) уменьшается. Дальнейшие исследования дохода организации выполним при норме амортизации, характерной для металлургического производства α =3,5% (Таблица 4.10).

В этом случае операционная прибыль п.(9) ниже налога на имущество п.(15). Такой вариант недопустим, так как приводит к убыткам.

Таблица 4.10