4.3. Формирование амортизационного фонда для реализации

инновационных процессов в технологических системах

Инновационное (непрерывное) развитие созданных организаций требует системного подхода к формированию ресурсной базы для реализации инновационных процессов. Как уже отмечалось выше, наиболее целесообразно и правомерно с правовой и экономической точек зрения в качестве ресурсной базой использовать амортизационные отчисления.

Амортизационные отчисления по определению являются денежным эквивалентом износа технологических систем. Являясь одновременно доходом организации и затратами на производство продукции, они требуют тщательного анализа и принятия обоснованных решений при выборе нормы амортизации и срока полезного использования. Что касается использования в качестве ресурсной базы чистой прибыли организации, то в некоторых случаях это целесообразно.

Дело в том, что бюджет субъекта федерации в основном формируется за счёт налога на прибыль. Других рентных ресурсов для формирования бюджета практически нет. Трансферты за выполнение государственных федеральных функций (образование, здравоохранение и др.) поступают не регулярно. Поэтому Правительство Вологодской области вынуждено стимулировать крупные промышленные организации, инвестировать развитие технологических систем за счёт чистой прибыли. Это направление наполнения бюджета весьма продуктивно, так как большинство организаций платит налог с операционной прибыли 24%.

Недостатком такого подхода является необходимость искусственного снижения стоимости основных фондов и исключение амортизационных отчислений от нематериальных активов. Это связано с тем, что себестоимость продукции, с одной стороны, ограничена ценой продукции, а с другой - структурой затрат на её производство. Чудес не бывает, либо прибыль, либо амортизационные отчисления и нематериальные активы. К сожалению, эти две политики не совместимы.

С точки зрения рыночной экономики, описанный выше сценарий является противоестественным, но в данной экономической ситуации – вынужденной мерой.

В научном исследовании следует отдать предпочтение амортизационным технологиям с использованием нематериальных активов.

Параметром, определяющим базу для начисления амортизации, является характеристика технологической системы - k.

В таблице 4.7 представлены параметры технологических систем сформированного концерна организаций стального, чугунного и цветного литья.

Таблица 4.7

Параметры технологических систем сформированного концерна организаций стального, чугунного и цветного литья

|

Параметры технологических систем |

Чугунное литьё |

Стальное литьё |

Цветное литьё |

|

Реализация продукции, Ц, млн.руб./год |

162,334 |

142,277 |

19,490 |

|

Объём производства продукции, G, т./год |

59279,0 |

18380 |

400,8 |

|

Удельные затраты, W, руб./т. |

2511,1 |

6994,0 |

42595,0 |

|

Балансовая стоимость основных фондов, Uб, млн.руб/год |

24,853 |

22,763 |

7,142 |

|

Уровень рентабельности, γ, % |

9,0 |

10,6 |

14,4 |

|

Затраты на производство продукции, З, млн. руб./год |

148,856 |

128,548 |

17,038 |

|

Материальные затраты, Зм, млн. руб./год % |

121,630 81,7 |

90,047 70,1 |

12,830 75,3 |

|

Прочие затраты, Зпр, млн. руб./год % |

10,511 7,1 |

20,760 16,1 |

1,750 10,3 |

|

Затраты на оплату труда, Зот, млн. руб./год % |

16,292 10,9 |

17,494 13,5 |

2,075 12,2 |

|

Амортизационные отчисления, Зам, млн. руб./год % |

0,422 0,3 |

0,247 0,3 |

0,383 2,2 |

|

Операционная прибыль, П, млн.руб./год |

13,478 |

13,729 |

2,452 |

|

Налог на имущество, Ним (ψим =2,2%), млн.руб./год |

0,547 |

0,501 |

0,157 |

|

Налог на прибыль, НП = ψП *(П – Ним), при ψП = 24% |

3,103 |

3,175 |

0,551 |

|

Чистая прибыль, П0 = П – Ним – НП, млн. руб./год |

9,828 |

10,053 |

1,744 |

|

Доход, Д = П0 + Зам, млн.руб./год |

10,25 |

10,30 |

2,127 |

Для обоснования и определения величины константы новых организаций выполним следующие логические исследования.

Физическая основа технологических процессов стального, чугунного и цветного литья совершенно одинаковая. Плавление происходит в электрических печах, применяются одинаковые методы формования, разливки жидкого металла. Разница заключается в температурных и химических процессах. Поэтому для анализа параметров технологической системы концерн этих организаций можно рассматривать как единую технологическую систему.

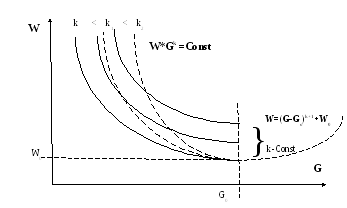

Из рассмотрения численных значений параметров этой технологической системы (объём производства продукции G и удельные затраты W) видно, что с увеличением объёма выпуска продукции уменьшаются удельные затраты. Следовательно, можно сделать вывод, что эти параметры укладываются в нисходящую ветвь зависимости (3.14) рис. 3.3.

Ранее было отмечено, что правая ветвь характеристики технологической системы нас не интересует, так как при этих режимах работы с увеличением объёма производства увеличиваются удельные затраты. В этой связи целесообразно рассмотреть только нисходящую (левую) ветвь характеристики (3.14), представив её в виде гиперболы:

WGk = Const. (4.1)

На рис. 4.5 представлено семейство этих зависимостей при переменных W и G, но постоянной константе технологической системы - k и при переменных W и G и переменных k.

Рис. 4.5. Замена U-образной зависимости характеристики технологической системы на гиперболическую зависимость

Из рассмотрения этих зависимостей можно с достаточной для практики точностью выполнить исследования гиперболы как ветви U-образной нелинейной функции.

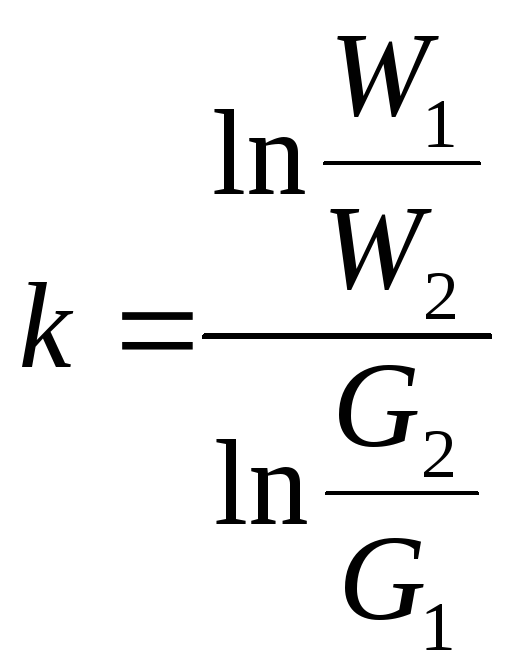

Определим константу технологической системы из условия (4.1). В этом случае значения объёма произведенной продукции и удельные затраты будем рассматривать как параметры одной технологической системы.

Расчёт константы технологической системы выполним по зависимости:

.

(4.2)

.

(4.2)

В таблице 4.8 приведены значения параметров и расчёт константы технологической системы концерна

Таблица 4.8