4.2. Инновационные процессы на основе реструктуризации

фасонно-литейного цеха ООО «ССМ - Тяжмаш»

На примере ООО «ССМ - Тяжмаш» выполнены исследования возможности реструктуризации фасонно-литейного цеха, входящего в состав этого подразделения.

Литейное производство – это совокупность производственных процессов, результатом которых является получение фасонных отливок путём разливки жидкого металла в формы. Фасонно-литейный цех ООО «ССМ-Тяжмаш» был построен в ноябре 1956 г. с целью обеспечения ремонтным литьем из стали, чугуна и цветных сплавов, а также сменным оборудованием сталеплавильного производства цехов комбината. Объемы производства по фасонно-литейному цеху представлены на рис. 4.1.

Рис. 4.1. Объем производства фасонного литья, тыс. т.

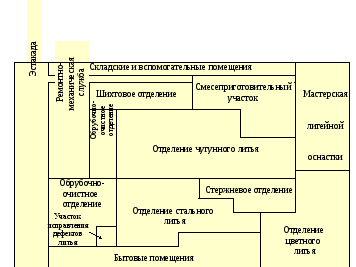

В структуре ФЛЦ имеются следующие участки:

-

отделение цветного литья;

-

плавильное отделение стали;

-

плавильное отделение чугуна;

-

формовочно-заливочное отделение крупного литья;

-

смесеприготовительное отделение;

-

шихтовое отделение;

-

отделение регенерации отработанной формовочной смеси;

-

стержневое отделение;

-

ремонтная служба;

-

участок исправления дефектов литья;

-

обрубочно-очистное отделение;

-

модельное отделение.

Структура фасонно-литейного цеха представлена на рис. 4.2.

Для повышения показателей эффективности производственной деятельности цеха, необходимо выделить умение самостоятельно искать и привлекать заказы. В этой связи решающее значение имеет самостоятельность управления и распоряжения финансовыми ресурсами.

Рис. 4.2. Схема фасонно-литейного цеха

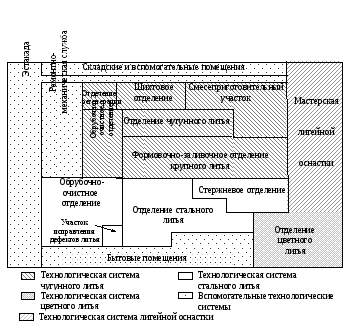

С целью совершенствования структуры управления комплексным производством предложено образовать шесть организаций и управляющую компанию. Деление фасонно-литейного цеха на организации представлено на рисунке 4.3.

Рис. 4.3. Схема

деления фасонно-литейного цеха

Формировать организации на основе ФЛЦ предложено путем выделения отдельных технологических систем. Таким образом, самостоятельные организации должны либо создавать готовую для реализации продукцию, либо создавать полуфабрикаты, которые могут быть реализованы на внешнем рынке или использованы для реализации технологического процесса в другой организации. Предлагается в соответствии с технологическим процессом выделить 3 основные комплексные подразделения.

В организации «Стальное литье» предложено ввести:

-

плавильное отделение стали;

-

два пролета обрубочно-очистного отделения, на которых размещены помимо выбивных решеток, дробеметных камер и автоматов газокислородной резки две газопламенные печи для термообработки отливок;

-

участок исправления дефектов литья;

-

стержневое отделение, т.к. большая часть производимых стержней расходуется в отделении стального литья. Организации чугунного и цветного литья будут заказывать стержни у данной организации.

В организации «Чугунное литье» предложено ввести

-

плавильное отделение чугуна;

-

формовочно-заливочное отделение крупного литья;

-

пролет обрубочно-очистного отделения;

-

шихтовое, смесеприготовительное, а также отделение регенерации, т.к. «Чугунное литье» производит самое большое количество литья в натуральном выражении (59328,2 т/год против 18375,5 т/год стального литья и 400,8 т/год цветного литья), соответственно оно является самым крупным потребителем формовочных смесей. Эти технологические системы не выпускают готовой продукции, а используются как подразделения, обслуживающие литейные производства, поэтому их нецелесообразно выделять в отдельные организации.

В организацию «Цветное литье» войдут отделение цветного литья и площадь бывшей мастерской литейной оснастки, которая будет переоборудована в склад сырья и готовой продукции. Все виды требуемого сырья и покупных полуфабрикатов: шихты и формовочных смесей будут закупаться у организации «Чугунное литье», а литейные стержни будут заказываться у организации «Стальное литье», литейные модели будут заказываться в организации «Литейная модель».

Модельное отделение также станет юридически самостоятельной организацией «Литейная модель». Оно будет выполнять заказы других участников технологического процесса. Будет осуществляться разработка конструкторской и технологической документации, а также производство по ней литейных моделей (в основном из древесины, реже металлических).

Модельное отделение оснащено новым высокопроизводительным деревообрабатывающим оборудованием, поэтому потенциально возможна организация производства новых видов продукции – элементов художественно-эстетического оформления помещений (художественная резьба по дереву).

Из состава ФЛЦ будет выделен и транспортный парк. Он будет предоставлять свои услуги организациям, и искать заказы у сторонних организаций.

За состоянием промышленных площадей и исправностью технологического оборудования будет осуществлять контроль организация «Ремонтно-механическая служба», которая займется ремонтно-механическим производством и обслуживанием технологических сетей. Данная организация будет включать в себя подразделения механика, энергетика, электрика.

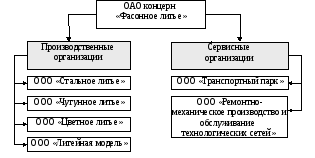

ОАО «Фасонное литье» будет организовано как центральная управляющая компания, в ее обязанности войдут управление деятельностью коммерческих организаций, входящих в структуру, ведение централизованной бухгалтерии организаций, функционирование кадровой, юридической и экономической служб.

Предложено разделение фасонно-литейного цеха сформировать в виде концерна. Под концерном необходимо понимать форму объединения юридически самостоятельных организаций, в которой централизовано финансово-экономическое управление, проведение научно-технической политики, ценообразование, использование производственных мощностей и кадровая политика. Головной организацией концерна является организация, владеющая контрольными пакетами акций либо паями других участников. Организационно-правовой формой управляющей компании концерна обычно является открытое акционерное общество. Участники концерна сами выбирают организационно-правовую форму.

По определению это хозяйственное объединение, основанное на участии головной компании в производственных связях (поставщик-потребитель) и в капитале входящих в него организаций (филиалов). В концерне деятельность головной компании и филиалов строится на основе государственной правовой регламентации и предполагает государственный судебный контроль, т.е. отношения внутри объединения регулируются государством [3]. В корпорации, напротив, все внутренние взаимоотношения регулируются административными правилами и решениями ее руководства.

На рис. 4.4 представлена структура концерна.

Рис. 4.4. Организационное формирование ОАО «Фасонное литье»

Материнская компания концерна также владеет контрольными пакетами акций (паев), выделяемых из него хозяйственных образований с возможностью применения финансово-хозяйственных «рычагов влияния» на входящие в концерн составные части. Кроме этого, существуют дополнительные «рычаги влияния» на дочерние организации, под которыми подразумевается сохранение за материнской организацией.

Таким образом, из состава ООО «ССМ-Тяжмаш» необходимо выделить семь организаций, основанных на имущественном комплексе фасонно-литейного цеха. Одна из организаций будет управляющей компанией с организационно-правовой формой открытого акционерного общества, а шесть других, в форме обществ с ограниченной ответственностью, будут дочерними организациями управляющей компании.

Создание новых организаций должно осуществляться в порядке, предусмотренном федеральными законами «Об обществах с ограниченной ответственностью», «Об акционерных обществах» и гражданским кодексом РФ [2, 3].

Основные фонды, включая здания, сооружения, технологические машины и др., необходимые для реализации технологического процесса в соответствии с его текущим стоимостным эквивалентом, будут переданы как взнос в уставный капитал учреждаемых организаций. Это будет сделано в соответствии с разделительным балансом и передаточным актом, которыми определяется объем прав и обязанностей образуемых юридических лиц. Помимо основных фондов, по разделительному балансу будут переданы и другие активы, а также пассивы, включая прибыли и убытки.

Выбор такой формы организации обусловлен необходимостью сохранения устойчивых связей между будущими участниками объединения, разрыв которых негативно отразится на их финансово-экономическом состоянии. Кроме того, центральная компания концерна сохранит за собой гораздо более разнообразные, чем в холдинговой структуре рычаги влияния на единую инвестиционную и техническую политику выделенных дочерних фирм.

Фасонно-литейный цех был построен по принципу технологической неделимости, и соответственно в нем имеются единые системы подачи смазочно-охлаждающих жидкостей, единые магистрали сжатого воздуха, централизованные электрические силовые и осветительные сети. Для выделения из его состава юридически самостоятельных организаций необходимо провести реконструкцию коммуникационных сетей.

Для учета электроэнергии в каждой отдельной организации предложено внедрить автоматизированную систему коммерческого учета электроэнергии. Эта система позволит оптимизировать процесс потребления электроэнергии, разрабатывать и внедрять энергосберегающие программы.

Еще одним результатом внедрения автоматизированной системы учёта является то, что организации смогут выйти на российский рынок электроэнергии. Этот выход позволит организациям покупать 30% потребляемой электроэнергии по более низким ценам.

Несколько сложнее учитывать затраты воды, газа, сжатого воздуха, СОЖ. Это связано с тем, что общие трубы проходят через весь цех, и от них отходят ответвления к агрегатам, потребляющим эти ресурсы.

Одной из основных проблем организаций машиностроительной отрасли в настоящее время является устаревание машин и оборудования. Следовательно, возникает необходимость вложения значительных средств в основные фонды для обеспечения их работоспособности. В литейной отрасли очень остро стоит проблема источника инвестиций на основе амортизационных технологий. Согласно новому законодательству нематериальные активы организации не являются объектом налогообложения налога на имущество. Использование инновационных решений, при которых обоснованная стоимость основных фондов становится выше стоимости их замещения, позволит увеличить амортизационный фонд за счет нематериальных активов.

Изменять размер амортизационного фонда предложено путем переоценки основных фондов. Переоценку стоимости основных фондов предложено проводить на основе доходного подхода.

По методике, предложенной в предыдущем параграфе, определим константу технологической системы и на этой основе обоснуем стоимость технологической системы организации. Полученные значения стоимости технологической системы могут быть рекомендованы в качестве обоснованной балансовой стоимости основных фондов.