Значение коэффициентов капитализации

|

Экономические параметры, млн. $ США |

ОАО «ММК» |

ОАО «НЛМК» |

ОАО «Северсталь» |

|

1.Стоимость акционерного капитала, А |

725 |

|

967,8 |

|

1575 |

1786,4 |

||

|

|

1377,1 (1214) |

||

|

2. Объём реализации продукции, Ц |

1707 |

1322 |

1747 |

|

3. Доход организации, Д =П0 + Зам |

242,2 |

285,1 |

293,8 |

|

4. Коэффициент капитализации бизнеса, F = Д/А |

0,334 |

0,181 |

0,206 |

|

5. Стоимость основных фондов, U |

1800 (2962) |

2160 |

2940 |

|

6. Затраты на производство продукции, З |

1438 |

1006 |

1437 |

|

7.Характеристика бизнеса, k=З/U |

0,8 (0,49) |

0,47 |

0,49 |

|

8.Среднее значение по отрасли |

k= 0,5 |

||

Из таблицы видно, что стоимость основных фондов ОАО «ММК» (п.5) явно занижена и должна быть равна 2962 млн. дол. США. В этом случае характеристика бизнеса (п.7) будет отражать специфику технологических систем организаций-аналогов.

Рыночная стоимость акционерного капитала (п.1) организаций-аналогов показывает, что выбранные мультипликаторы и коэффициенты доверия достаточно объективно оценивают стоимость акционерного капитала ОАО «Северсталь». Если судить по объёму реализованной продукции и затратам (п.2) и (п.6), то организации имеют аналогичную технологическую систему.

При расчёте характеристики бизнеса использованы значения полной стоимости основных фондов. Дело в том, что на производственных организациях металлургического, химического, машиностроительного, деревоперерабатывающего профиля здания и сооружения являются носителями технологических сетей, подъёмно-транспортных машин и других устройств, участвующих в технологическом процессе. В этой связи здания и сооружения можно (и нужно) учитывать в стоимости активной части основных фондов.

Расчет стоимости инноваций

Ниже приведен расчёт параметров технологической системы всей организации, оценка предельно необходимых инвестиций и оценка изменения дохода в разрезе базовых инвестиционных проектов.

Причём расчёт параметров отдельных инвестиционных проектов по переделам не отличается от приведенного ниже расчёта по всей организации.

Это связано с тем, что полученные выше и используемые в расчёте отраслевой коэффициент бизнеса k = 0,5 и коэффициент капитализации бизнеса для ОАО «Северсталь» F = 0,206 являются исходными для всех инновационных проектов, осваиваемых в организации. Этот аспект доказывается в теории экономики технологических систем.

А. Пример проектирования параметров технологической системы при увеличении объёма выпуска продукции без изменения константы технологической системы k=Const (технологический процесс остался прежним).

Исходные параметры технологической системы.

ОАО «Северсталь» производит и реализует продукцию на сумму Ц1 = 1747 млн. $/год. Отраслевая характеристика технологической системы равна k= 0,5. Уровень рентабельности = 21,6%.

Организация работает в три смены, т.е. константа располагаемого годового бюджета времени R0 = 8760 час./год.

Инженерными службами организации установлено, что для простого и расширенного воспроизводства достаточно иметь норму амортизации 3,5%. Годовой ресурс срока полезного использования технологической системы равен:

RG = R0 / k = 8760 / 0,5 = 17520 час./год.

Исходные параметры и константы технологической системы:

1. Прямые затраты на производство продукции

З1 = Ц1 / ( + 1)= 1747,0 / (1 + 0,216) = 1436,7 млн. $/год ;

2. Операционная прибыль

П1 = Ц1- З1 = 1747,0 – 1436,7 = 310,3 млн. $/год;

3. Стоимость технологической системы, рекомендуемая налогооблагаемая база и база для отчисления амортизации

U1 = З1 / k= 1436,7 / 0,5= 2873,4 млн. $/год;

4. Налог на имущество при ставке Ψим = 2,2% составит

Ним= Ψим U1 = 0,0222873,4=63,2 млн. $/год;

5. Налог на прибыль при ставке ΨП = 24% составит

Нп1= ΨП (П1 -Ним ) = 0,24 (310,3 - 63,2) = 59,3 млн. $/год;

6. Производственно – технологический капитал

Р1= U1 + З1 =2873,4 + 1436,7 = 4310,1 млн. $/год;

7. Производительность технологической системы

Т1= U1 / RG= З1 / R0= 0,164 млн. $/час.;

8. Чистая прибыль составит П0 = П1 - НП1 - Ним

П01 = 310,3 - 59,3 - 63,3 =187,7 млн. $/год;

9. Амортизационные отчисления

Зам1 = U1 ּ α = 2873,4 0,035 = 100,6 млн. $/год;

10. Ежегодный доход организации равен

Д1 = П01 + Зам1 =187,7 + 100,6 = 288,3 млн. $/год.

11. Стоимость бизнеса при данном доходе равна

А = Д / F = 288,3 / 0,206 = 1399 млн. $.

Изменение параметров технологической системы организации при увеличении объёма производства продукции на 10 % при постоянных удельных затратах на производство продукции.

Параметры технологической системы и предельно необходимые инвестиции для увеличения объёма выплавки стали G2 = 1,10 G1 = 1,19,3= 10,23 млн. т./год.

1. Производительность технологической системы возрастёт и составит

Т2 = Т1 + T = T1 (1+ ln G2 / G1) = 0,164 (1+ln 1,1) = 0,180 млн. $/час;

2. Инвестиции, необходимые для увеличения затрат на производство продукции

ΔЗ = З1 ln G2 / G1 = 1436,7 ln 1,1 = 136,9 млн. $/год;

3. Полные прямые затраты на производство продукции

З2 = З1 + ΔЗ = 1436,7 + 136,9 = 1573,6 млн. $/год;

4. Приращение стоимости технологической системы или предельно необходимые инвестиции на реализацию проекта

ΔU = RG ΔT = 17520 0,164 ln1,1 = 273,9 млн. $/год;

5. Результирующая стоимость технологической системы

U2 = U1 + ΔU = 2873,4 + 273,9 = 3147,3 млн. $/год;

6. Выручка при неизменной цене продукции составит

Ц2 = 1,1 Ц1 = 1,1 1747 = 1921,8 млн. $/год;

7. Операционная прибыль равна

П2 = Ц2 - З2 = 1921,8 – 1573,6 = 348,2 млн. $/год;

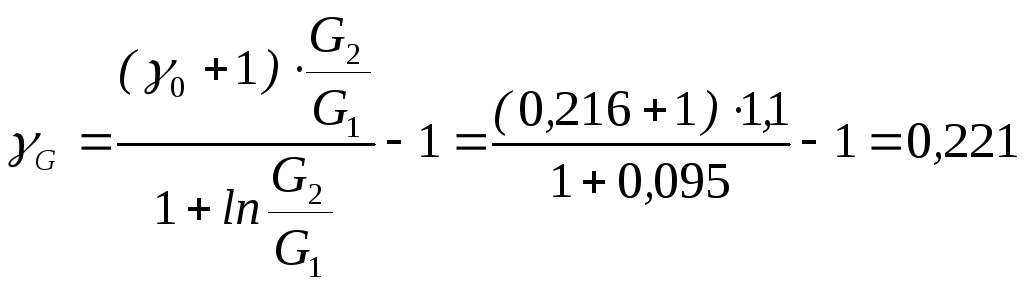

8. Уровень рентабельности увеличился с 21,6 % до 22,1 %

γG = П2 / З2= 348,2 / 1573,6 = 0,221

9. Налог на имущество при ставке 2,2 %

Ним2= U2 0,022 = 3147,3 0,022 = 69,2 млн. $/год;

10. Налог на прибыль при ставке 24%

Нп2 = (П2 - Ним2 ) 0,24= (348,2 - 69,2) 0,24 = 67,0 млн. $/год;

11. Чистая прибыль составит

П02 = П2 – НП2 – Ним2= 348,2 – 67,0 – 79,2 =202,0 млн.$/год;

12. Амортизационные отчисления равны

Зам2 = U2 0,035=3147,3 0,035 = 110,2 млн. $/год;

13. Доход организации составит

Д2 = Зам2 + П02 = 110,2 + 202,0 = 312,2 млн. $/год;

14. Приращение дохода организации при увеличении объёма выплавки стали на 10% составит

ΔДG = Д2 – Д1 = 312,2 – 288,3 = 23,9 млн. $/год.

15. Стоимость акционерного капитала возрастёт

ΔА = ΔД / F = 23,9 / 0,206 = 116 млн. $.

16. Изменение уровня рентабельности согласно равно

;

;

17. Причём за счёт чистой прибыли доход увеличился на сумму

ΔП0 = П02 – П01 =202,0 – 187,7 = 14,3 млн. $/год,

а за счёт амортизационных отчислений

ΔЗам = Зам2 – Зам1= 119,7 – 110,2 = 9,5 млн. $/год.

Б. Пример проектирования параметров технологической системы при уменьшении удельных затрат на производство продукции без изменения технологии производства (k=Const).

Необходимо при постоянном объёме выпуска продукции

G =9,3 млн. т./год снизить удельные прямые затраты до соотношения W2/W1 = 0,87 (на 15 %).

Исходные параметры технологической системы приведены выше.

1. В результате нагрузка на технологическую систему снизится

Т3 = Т1 + TW = Т1 + T1 lnW2 / W1 = 0,164 (1 - 0,139) = 0,141 млн. $/час.

2. Снижение затрат на производство продукции

З3 = R0 ТW = 8760 0,164 0,139 = 199,7 млн. $/год

3. Предельно-необходимые инвестиции в технологическую систему, направленные на снижение удельных затрат

Uин = З3 / k= 199,7 / 0,5 = 399,4 млн. $/год;

4. Приращение операционной прибыли

П3 ≈ З3 = 199,7 млн. $/год;

5. Приращение чистой прибыли

П03 = (П3 – 0,022 Uин ) (1 - ψП) = (199,7 – 0,022 399,4) (1 - 0,24) =

=145,1 млн. $/год;

6. Приращение амортизационных отчислений при норме амортизации α = 3,5%

Зам3 = α Uин = 0,035 399,4 = 14,0 млн. $/год;

7. Приращение дохода в технологической системе в результате уменьшения удельных затрат

ДW = П03 + Зам3 = 145,1 + 14,0 = 159,1 млн. $/год.

8. Стоимость акционерного капитала возросла

∆А = ∆Д/F = 159,1 / 0,206 = 772,3 млн. $/год.

Задача расчёта инвестиционного проекта при одновременном увеличении объёма производства продукции и снижение удельных затрат решается как сумма вышеуказанных задач.

Разработана методика расчёта инвестиционного проекта при увеличении объёма производства продукции за счёт снижения удельных затрат.

Практическая интерпретация этих задач следующая.

Если, например, ставится дополнительная печь, прокатный стан, МНЛЗ и т.д. и при этом не меняется технология, то происходит простое увеличение объёма производства без изменения удельных затрат. Если заменяют, например, серную кислоту на соляную в линии цинкования, то такое решение демонстрирует снижение удельных затрат на производство продукции. В каждом конкретном случае инвестиционный проект на основе анализа разделяется на составляющие, и выполняется его анализ. Если после реализации проекта технологические машины поставить на баланс раздельно по рыночной стоимости, то условие доходности не будет выполняться.

Полученные результаты свидетельствуют о необходимости предпочтения использования технологических инноваций простому увеличению производства. Так согласно приведенным расчетам, получается, что для увеличения объема производства продукции на 10 %, предел необходимых инвестиций выражается в сумме 136,9 млн. $ и проектируемым для нас будет доход соответствующий 23,9 млн. $/год.

При использовании технологических инноваций для снижения удельных затрат потребуется более значительные инвестиции – 199,7 млн. $ (в 1,46 раза), но в результате мы сможем рассчитывать на еще более значительный доход в сумме 159,1 млн. $ в год (в 6,66 раз!).

Как отмечено выше, приведенный расчёт может быть использован в качестве алгоритма для расчёта любых инновационных проектов, осваиваемых на ОАО «Северсталь». В таблице 4.5 в качестве примера приведены результаты инновационного процесса на ОАО «Северсталь» в период с 2001 по 2006 год.

Таблица 4.5