6. Репрезентативная налоговая система.

Концептуальная модель реализации репрезентативной налоговой системы на федеральном и территориальном (региональном) может быть представлена в следующем общем виде (схема 12).

Схема 12. Концептуальная двухуровневая модель реализации репрезентативной налоговой системы.

Справка к схеме 12

РНС – данные региональных налоговых служб,

ОГС – данные органов государственной статистики,

ДОИ – данные других официальных источников,

СНРР – совокупные налоговые ресурсы региона,

РСНРР – репрезентативная оценка совокупных налоговых ресурсов.

Источник схемы: Перекрестова Л.В., Яновский А.Г. Система репрезентативного модельно-статистического оценивания и прогнозирования налоговых потенциалов региона и муниципальных образований.

Метод репрезентативной налоговой системы может применяться для определения налогового потенциала «в узком смысле» - для расчета налоговых ресурсов регионов с учетом их реальных возможностей и существующей практики формирования налоговых баз.

В качестве меры налогового потенциала хозяйствующего субъекта может выступать интегрированная в единую совокупность условно постоянная величина налогооблагаемых баз предприятия, как показатель, характеризующий количественное выражение совокупности экономических ресурсов хозяйствующего субъекта.

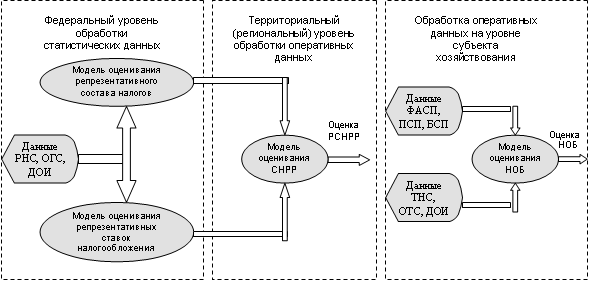

Соответственно, для повышения достоверности информационной составляющей репрезентативной налоговой системы на каждом уровне оценки, целесообразно включить в концептуальную модель реализации репрезентативной налоговой системы обработку оперативных данных на уровне предприятия (см. схема 13).

Схема 13. Концептуальная трехуровневая модель реализации репрезентативной налоговой системы.

Справка к схеме 1:

-

РНС – данные региональных налоговых служб, ОГС – данные органов государственной статистики, ДОИ – данные других официальных источников, СНРР – совокупные налоговые ресурсы региона, РСНРР – репрезентативная оценка совокупных налоговых ресурсов;

-

данные ФАСП, ПСП, БСП – данные финансово-аналитической службы предприятия, плановой службы предприятия, бухгалтерской службы предприятия;

-

данные ТНС, ОТС – данные территориальной налоговой службы, органов территориальной статистики.

7. Налоговый паспорт предприятия.

Решением проблемы информационной недостаточности при оценке налогового потенциала как на уровне территории, так и субъекта хозяйствования может служить система налоговых паспортов предприятий.

Целесообразным представляется включение в систему документооборота налогового планирования предприятия документарного источника, содержащего основные показатели результативности мероприятий по налоговому планированию. Своеобразного справочника, позволяющего обеспечить контроль за своевременностью и правильностью расчетов, составления первичной документации, ведения бухгалтерских регистров, исполнения налоговых обязательств, а также мониторинг и прогноз эффективности налогового планирования. Прообразом такого документа может служить налоговый паспорт предприятия.

Существующий налоговый паспорт предприятия представляет собой совокупность показателей приведенных в табличной форме. Заметим, что эта форма не унифицирована, показатели, система оценки и отчетный период значительно варьируют в различный регионах.

Однако современная форма налогового паспорта предприятия в полной мере не способна обеспечить решение задач внутреннего налогового администрирования по ряду причин:

1. Инициатива введения этого документа в систему документооборота предприятия принадлежит налоговым органам в рамках проведения паспортизации регионов с целью выявления налогового потенциала территорий. Таким образом, данный документ составлен с учетом задач, решаемых в рамках внешнего налогового администрирования.

2. Налоговый паспорт предприятий на данном этапе реформы налоговой системы рассматривается как одноразовый информационный ресурс выявления налогового потенциала территории, несмотря на попытки администраций ряда регионов законодательно закрепить данную форму отчетности на регулярной основе.

Таким образом, явно прослеживается все еще существующее противоречие принципов работы налоговых служб и целей деятельности предприятий, что подтверждает необходимость реформирования налоговой системы России в направлении налогового администрирования.

В настоящее время актуальным представляется введение налогового паспорта предприятии, который позволит сгладить существующие противоречия между внешним и внутренним налоговым администрированием.

В целях проведения мониторинга и прогноза эффективности налогового планирования с точки зрения внутреннего налогового администрирования, мониторинга и оценки реального налогового потенциала предприятия с позиции внешнего налогового администрирования может быть предложена унифицированная форма налогового паспорта предприятия.

Поскольку целесообразность использования показателей, включенных в соответствующие разделы налогового паспорта территории, уже в достаточной степени апробирована, следует максимально приблизить позиции налогового паспорта предприятия к форме паспорта региона.

Налоговый паспорт региона состоит из семи разделов:

-

Общая характеристика региона.

-

Основные показатели, используемые для расчета налоговой базы.

-

Выпадающие доходы.

-

Финансово-кредитные учреждения.

-

Структура поступлений налогов и сборов по отраслям экономики.

-

Задолженность по налогам и сборам в бюджетную систему.

-

Основные показатели налоговой нагрузки.

Таким образом, в налоговый паспорт предприятия целесообразно включить следующие разделы:

-

Общая характеристика предприятия.

-

Основные социально-экономические показатели организации.

-

Сведения о счетах в банках и иных кредитных учреждениях.

-

Показатели организации, организации, используемые для расчета налогов и сборов в бюджеты всех уровней и во внебюджетные фонды.

-

Выпадающие доходы.

-

Данные о проверках налогоплательщика.

-

Задолженность по налогам и сборам в бюджетную систему РФ.

-

Эффективность налогового планирования.

Раздел «Общая характеристика предприятия» кроме тривиальных параметров, таких как реквизиты, данные о лицах ответственных за финансово-хозяйственную деятельность, составе Совета директоров, учредителей и т.п., может включать позиции, характеризующие особенности налогообложения головного предприятия и структурных подразделений (филиалов, представительств и пр.), данные, касающиеся территориальной юрисдикции предприятия и пр. То есть группировать показатели, формирующиеся под влиянием внешних факторов оптимизации налогового планирования.

Раздел «Основные социально-экономические показатели организации» может содержать совокупность показателей в соответствии с формами статистической отчетности и отражать кадровый потенциал предприятия, структуру собственного капитала, видов деятельности предприятия, характер внешнеэкономической деятельности хозяйствующего субъекта, его торгово-финансовые связи.

Сведения о счетах в банках и иных кредитных учреждениях предлагается сгруппировать в отдельный раздел, принимая во внимание масштабы злоупотреблений при уплате налогов и сборов в финансово-кредитных организациях. Выделение этих сведений позволит территориальным службам Министерства финансов РФ отслеживать пути перемещения денежных средств предприятия.

Показатели организации, организации, используемые для расчета налогов и сборов в бюджеты всех уровней и во внебюджетные фонды, выпадающие доходы, данные о проверках налогоплательщика, задолженность по налогам и сборам в бюджетную систему РФ необходимы для определения прогнозных оценок налоговых платежей в зависимости от стоимостных показателей. Значения этих показателей предлагается рассчитывать, например, от реального объема произведенной продукции, которые будут очищены от влияния факторов цен, т.е. с учетом инфляции.

В разделе «Выпадающие доходы» кроме отсроченных (рассроченных) платежей, налоговых льгот и пр. целесообразно отражать налог на добавленную стоимость, подлежащий возмещению и фактически возмещенный из федерального бюджета не только на расчетный счет, но и зачтенный в уплату других долгов. Таким образом разделы 2-7 группируют показатели сформированные под влиянием внутренних факторов налогового планирования. Сведения, представленные в данных разделах налогового паспорта предприятия, позволят сформировать позитивную налоговую историю организации, которая, в сочетании с применением легитимных способов налоговой оптимизации, позволит хозяйствующему субъекту повысить свой рейтинг в области межбюджетных отношений и положительно отразится на инвестиционном потенциале. Руководство получит необходимую информацию о положении предприятия в области налогообложения и совокупных налоговых издержках.

Контрольные вопросы к лекции № 2.2.:

-

Какова взаимосвязь управление на предприятии и налогового планирование;

-

Каковы составные части налогового планирования на предприятии;

-

Какова классификация решений по налоговому планированию на уровне предприятия;

-

Кто заинтересован в информации о деятельности предприятия в области налогового планирования;

-

Дайте классификацию пользователей информации по налоговому планированию;

-

Какова структура информационной базы системы принятия решений по налоговому планированию;

-

Какова структура налогового плана предприятия;

-

Дайте определение налоговый план на предприятии;

-

Как построить систему налогового планирования на предприятии;

-

Какова оптимальная организационная структура налогового планирования;

-

Что представляет собой документооборот налогового планирования;

-

Какова концептуальная двухуровневая модель реализации репрезентативной налоговой системы;

-

Какова Концептуальная трехуровневая модель реализации репрезентативной налоговой системы;

-

Что включает в себя статистическое прогнозирование налогового потенциала;

-

Дайте определение «налоговый потенциал»;

-

Дайте определение «репрезентативной налоговой системы»;

-

Дайте определение «налогового паспорта предприятия»;

-

Из каких разделов состоит налоговый паспорт региона.

Лекция 4. Международное налоговое планирование и оффшорный бизнес.

-

Налоговое планирование на уровне хозяйствующих субъектов в условиях глобализации экономики.

-

Тенденции международного налогового планирования и оффшорный бизнес.

-

Соглашения об избежание двойного налогообложения и трансфертпрайсинг.

-

Специфика международного налогового планирования в России.

1. Налоговое планирование на уровне хозяйствующих субъектов в условиях глобализации экономики.

В экономической литературе под глобализацией понимается, в частности:

-

процесс сближения потребительских предпочтений и универсализация ассортимента предлагаемой продукции по всему миру, в ходе которого всемирные продукты вытесняют местные;

-

новая капиталистическая экономика, имеющая следующие основные характеристики: информация, знания и информационные технологии являются ставными источниками роста производительности и конкурентоспособности, эта новая экономика организуется преимущественно через сетевую структуру менеджмента, производства и распределения, а не отдельных фирм, и она является глобальной.

Таким образом, классификацию видов глобализации мировой экономики в зависимости от охваченных ею сфер мирового хозяйства можно представить в следующей схемы (см. схема 14).

Схема 14. Виды глобализации в зависимости от охваченных ею сфер мирового хозяйства.

В каждой из перечисленных сфер мирового хозяйства присутствует налоговая составляющая.

Поскольку система финансов состоит из государственных и муниципальных финансов и из финансов хозяйствующих субъектов, то и финансовая глобализация мировой экономики происходит в обеих этих подсистемах. При этом как на государственном уровне, так и на уровне хозяйствующих субъектов в сферу финансовых отношений включаются налоговые отношения. Причем специфика налоговых отношений такова, что они присутствуют во всех сферах мирового хозяйства, указанных на схеме 6, поэтому чрезвычайно важно для достижения успехов в процессе глобализации учитывать налоговые последствия принимаемы интеграционных решений.

Налоговая глобализация в рамках общей системы глобализации мировой экономики, обладая всеми ее существенными признаками, тем не менее имеет и весьма специфические направления.

В условиях глобализации происходит определенная гармонизация налоговых систем и налоговой политики, наблюдается тенденция унификации налоговых систем различных стран, включающая:

-

унификацию косвенного налогообложения;

-

унификацию прямого налогообложения, в том числе путем заключения различных многосторонних и двусторонних соглашений об устранении двойного налогообложения;

-

гармонизацию основ налоговых систем, путем принятия мирового налогового кодекса и различных аналогичных региональных документов, в частности по гармонизации налоговых законодательств государств — участников Евразийского экономического сообщества;

-

применение специального статуса европейской компании и Европейской Экономической Группировки;

-

разработку системы налоговой классификации ОЭСР, Международным валютным фондом (МВФ) и по Системе национальных счетов (СНС);

-

создание различных международных организаций, занимающихся вопросами налогообложения;

-

совместную борьбу с отмыванием преступных доходов.

Кроме унификации прямого и косвенного налогообложения происходит также гармонизация основ налоговых систем различных стран.

Таким образом, унификация различных элементов налогообложения выступает как эффективное средство обеспечения свободного движения капиталов и научно-технического сотрудничества. В условиях тотальной глобализации проблемы налогообложения каждой страны, а также проблемы государственного и корпоративного налогового планирования необходимо рассматривать во взаимосвязи с развитием общей налоговой политики мирового сообщества. Налоги представляют собой «глобальную налоговую паутину», опутывающую не только всю внутреннюю деятельность хозяйствующих субъектов, но и внешнеэкономическую.

В условиях значительного налогового бремени неотъемлемой частью глобального планирования деятельности и размещения активов и средств хозяйствующих субъектов становится налоговое планирование. Глобализация мировой экономики открывает более широкие возможности для использования организациями следующих направлений налогового планирования:

• устранения двойного налогообложения в результате применения положений соответствующих соглашений;

• заключения «соглашений о заранее согласованных ценах», т. е. механика трансфертного ценообразования;

• создания компаний в различных оффшорных юрисдикциях, которых насчитывается в мире порядка 600, включая зоны, центры и страны. На территории России также создано порядка 40 различных свободных экономических зон.

Таким образом, в условиях глобализации мировой экономики и ее составной части — финансовой глобализации, несмотря на наличие у данного процесса как позитивных, так и негативных сторон и даже опасностей, происходит значительное расширение горизонтов международного налогового планирования хозяйствующих субъектов, что позволяет им успешнее решать задачи повышения эффективности своей финансово-хозяйственной деятельности.

Следует отметить, что при глобальном налоговом планировании не следует ориентироваться только на «налоговые гавани», так как компании с хорошо поставленным международным налоговым планированием имеют возможность применять пониженные налоговые ставки по сравнению с действующими в их стране, размещая свой бизнес в соответствующих юрисдикциях.