2. Составные части налогового планирования на предприятии.

Решения в области налогового планирования на уровне предприятия способны принимать три основные группы лиц:

-

собственники фирмы;

-

управленческий персонал (топ-менеджеры);

-

сторонние лица (лендеры, контрагенты, потенциальные акционеры) (см. схема 7).

Собственники фирмы принимают решения стратегического характера в отношении объема и структуры капитала, тем самым, влияя на объекты налогового планирования – совокупность налогооблагаемых баз предприятия. Стратегические инвестиционные решения также выступают мощным фактором, влияющим на объем налоговых выплат, поскольку определяют в какие сегменты рынка будут направлены средства, расширение действующих мощностей, выход организации на новые рынки и др.

Схема 6. Фрагмент классификации решений по налоговому планированию на уровне предприятия

Безусловно, не все собственники фирмы в равной степени участвуют в принятии подобных решений, нередко не только их подготовка, но и инициирование делается топ-менеджерами организации, однако формально принятие решений зависит от собственников.

Менеджеры организации. Формальной их задачей является принятие решений по текущему управлению финансами фирмы, т.е. обеспечение максимальной эффективности хозяйственной деятельности. В области налогового планирования – это решения, касающиеся плановых мероприятий по оптимизации совокупности налогооблагаемых баз предприятия, а также текущему контролю правильности исчисления и своевременности налоговых выплат.

Сторонние лица. В эту группу входят потенциальные собственники, лендеры, контрагенты, находящиеся в финансовых отношениях с предприятием или потенциальные контрагенты.

Несмотря на разнообразность решений, всех упомянутых выше лиц объединяет необходимость получения информации, которая обеспечила бы обоснованность и разумность принимаемых решений.

С другой стороны, предприятие должно предоставить соответствующую информацию и тем, кто инвестировал (или собирается инвестировать) в него свои средства. Наряду с этим, и в условиях рынка продолжает сохраняться необходимость отчета перед государством о правильности налоговых отчислений.

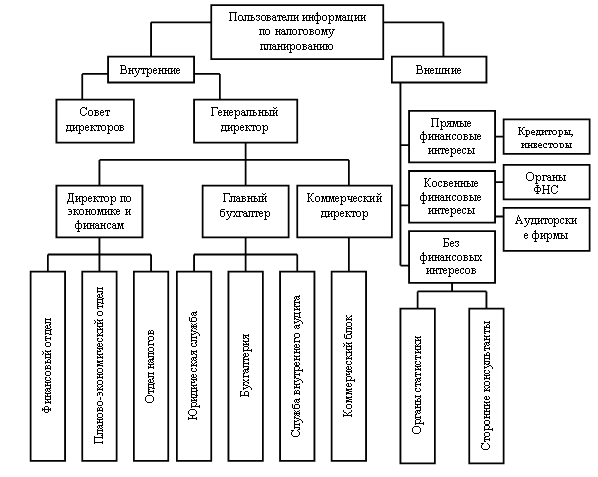

Стороны, заинтересованные в информации о деятельности предприятия в области налогового планирования, можно условно разделить на две группы: внутренние и внешние пользователи (схема 8).

К внутренним пользователям относятся собственники организации и управленческий персонал (топ-менеджеры и руководители среднего звена).

Внешних пользователей информации по налоговому планированию можно подразделить на пользователей с прямыми, косвенными финансовыми интересами и без финансового интереса.

Сторонними пользователями информации налогового планирования с прямыми финансовыми интересами выступают состоявшиеся или потенциальные инвесторы, поставщики и другие кредиторы. По ее данным делается вывод об инвестиционном потенциале предприятия.

К сторонним пользователям информации по налоговому планированию с косвенными финансовыми интересами относятся органы Федеральной налоговой службы. Налоговые органы имеют право получать не только отчетную информацию, но и другую учетную информацию, необходимую для проверки правильности начисления налогов. Учетная информация предоставляется также по требованию контролирующих органов, также аудиторам, осуществляющим по договору аудиторскую проверку.

К сторонним пользователям без финансового интереса относятся органы статистики, аудиторы и юристы консультанты.

Вместе с тем, очевидно, что результативность и эффективность принятия решений по налоговому планированию на уровне хозяйствующего субъекта зависят от многих факторов, причем не только информационного характера. В их числе виды обеспечения деятельности субъекта в условиях рынка: правовое, информационное, нормативное, техническое, кадровое и т.п. Важным элементом этой системы без сомнения служит информационное обеспечение процесса принятия решений по налоговому планированию, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов организации, необходимых и пригодных для реализации аналитических и управленческих процедур налогового планирования в отношении субъекта.

Схема 7. Классификация пользователей информации по налоговому планированию.

Но помимо вышеперечисленных факторов важное значение для успешной постановки деятельности по планированию налогов необходимо наличие финансовых, материально-технических и интеллектуальных ресурсов, которые формируются при составлении ежегодного налогового плана.

Материально-технические ресурсы, задействованные в процессе налогового планирования, определяются до создания группы планирования мероприятий по налоговой оптимизации, и формируются из двух частей:

-

первая часть состоит из элементов материально-технической базы, находящейся в распоряжении тех подразделений предприятия, сотрудники которых заняты планированием налоговых платежей;

-

вторая часть создается специально в целях функционирования налоговой группы.

-

Среди всего перечня материально-технических ресурсов, необходимых для успешного осуществления функций налогового планирования, существенное место должны занимать:

-

обеспечение налоговой группы современными информационно-вычислительными комплексами, необходимыми для применения статистико-математических методов определения вариантов распределения мероприятий по налоговой оптимизации;

-

использование в процессе работы обширного библиотечного фонда, состоящего из нормативной, научной, практической и периодической литературы;

-

применение баз данных законодательства РФ, облегчающих поиск необходимой документации нормативно-правового характера.

Финансовая база организации налогового планирования формируется исходя из потребностей в осуществлении мероприятий по налоговой оптимизации. Кроме того, руководство предприятия должно сформировать политику стимулирования работников налогового сектора за достижение положительных результатов процесса налогового планирования.